美股“七姐妹”集体回调,美股呈现典型的结构分化行情。以大型科技股为主的纳斯达克指数显著承压,而道琼斯工业指数则受益于传统板块的支撑逆势收涨。市场在消化中东地缘政治缓和的利好与重新评估人工智能(AI)产业资本开支及美联储货币政策压力之间摇摆。

1. 大型科技股(“七巨头”)集体回调

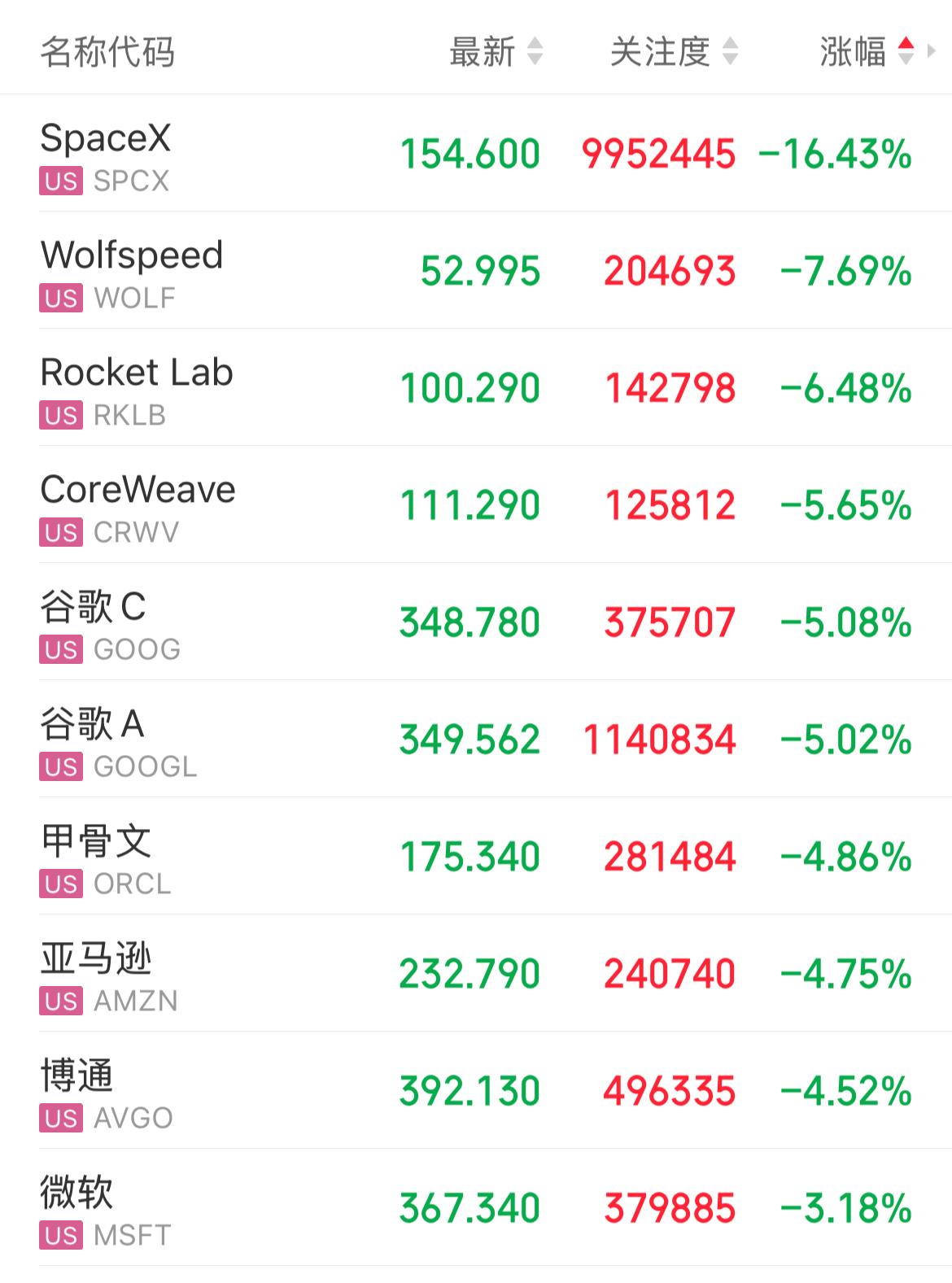

超大型科技股的普遍下跌,这对纳斯达克指数构成了主要压力。

领跌个股:Alphabet(谷歌-C)下跌超过5%,跌幅居前。Meta、亚马逊和微软的跌幅在2.3%到4.7%之间。苹果股价微跌0.34%,而特斯拉则逆势上涨超过1%。

核心压力:市场对AI的热情依然存在,但对大型云厂商持续烧钱扩建AI基础设施的可持续性和投资回报率产生了疑问。这表明市场开始从早期的“故事”驱动,转向更注重财务模型和估值逻辑的阶段。

2. SpaceX的“黑天鹅”事件

航天科技公司SpaceX成为当日最引人注目的个股,其股价暴跌16.43%,创下史上最大单日跌幅,市值蒸发近4000亿美元。

直接诱因:公司启动了首次高级无抵押债券发行,并披露持有约1008亿美元现金。尽管现金充裕,但市场解读为这可能预示着公司有较大的融资需求或资本开支计划,引发投资者对估值和未来投入的重新计算。

市场信号:这一事件表明,在当前高利率环境下,市场对于高估值、重资产、远期回报的科技公司容忍度在下降,更关注即时的融资行为和现金流状况。

3. 芯片与存储板块的“孤勇者”

与大型科技股形成鲜明对比的是,半导体板块,尤其是存储芯片方向表现强势,成为市场中的一抹亮色。

板块整体:

费城半导体指数上涨2.04%,刷新历史新高。安森美半导体涨超7%,格芯、超微半导体、恩智浦半导体等涨幅显著。

存储芯片爆发:

美光科技(MU)股价大涨近7%,报收于1203.66美元/股,续刷历史新高,总市值达到1.36万亿美元。闪迪(SNDK)涨超5%,西部数据(WDC)、英特尔(INTC)等跟涨。

上涨逻辑:

一、AI需求驱动:AI基础设施投资热潮带动对高带宽存储器(HBM)等产品的需求激增,SK海力士等厂商的扩产计划大幅提升了设备采购需求。美光科技与AI公司Anthropic达成战略协议,进一步扩展其AI基础设施布局。

二、资本开支提前:三星电子将其平泽园区P5 Fab 2工厂的建设进度提前约半年,预计将于7月破土动工,以满足激增的订单需求。台积电也上调了2026年的资本开支指引。

三、技术迭代与财报预期:行业正面临卖方市场,上游供应商涨价反映需求旺盛。美光科技将于6月25日披露财报,市场预期良好。

宏观背景:多重因素博弈

1、油价下行提供缓冲:美国与伊朗就核问题在瑞士的首轮谈判取得进展,华盛顿和德黑兰就60天内推进最终协议路线图达成一致。这一消息推动国际油价显著下跌(布伦特原油跌超3%),降低了通胀预期和企业的能源成本,对非科技板块构成利好,也为道指提供了支撑。

2、美联储鹰派立场施压:新任美联储主席沃什释放了偏鹰派的信号,强调短期内更优先控制通胀。这一表态推高了美国国债收益率,增加了股票估值模型中的分母压力,对成长型科技股尤其不利。市场正密切关注周四将公布的PCE物价指数,这是美联储偏重的核心通胀指标。

市场启示与未来展望

6月22日的行情并非简单的涨跌,而是一次深刻的风格与逻辑切换:

1、从“AI概念”到“AI算账”:市场开始更深入地审视AI投资背后的实际回报与资本效率,对烧钱模式提出了更高要求。

2、“软着陆”预期下的行业分化:油价回落有助于经济“软着陆”预期,资金开始从高估值科技股轮动至受益于经济复苏和成本下降的周期性板块。

3、关键验证节点在前方:接下来,美光科技的财报和PCE通胀数据将成为检验AI行情能否延续的关键。如果财报强劲且通胀数据温和,市场可能重拾对科技成长股的信心;反之,则可能面临进一步调整。