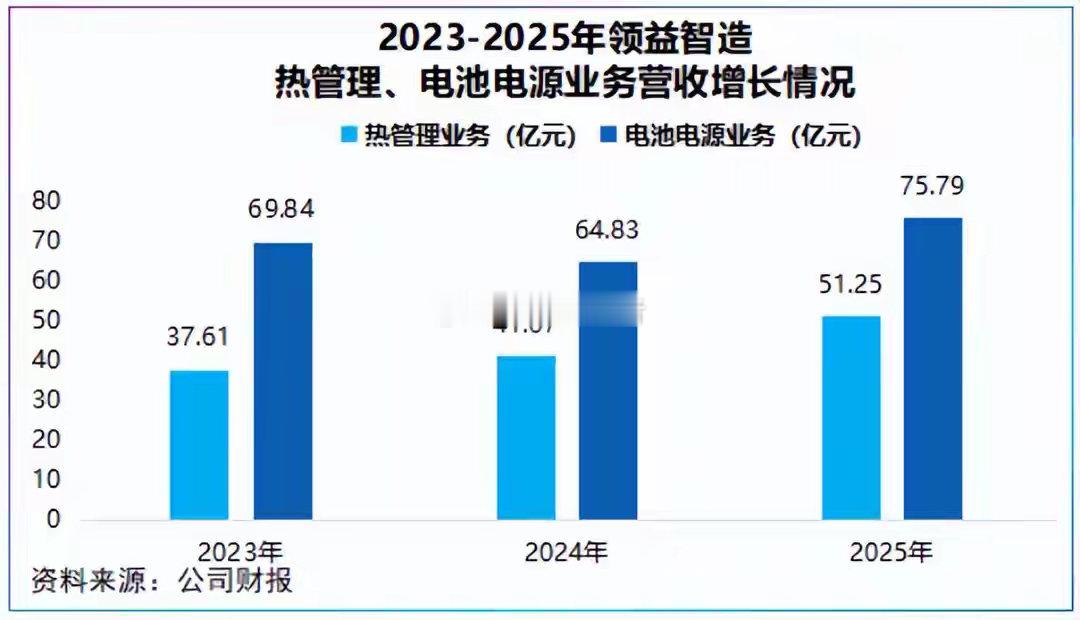

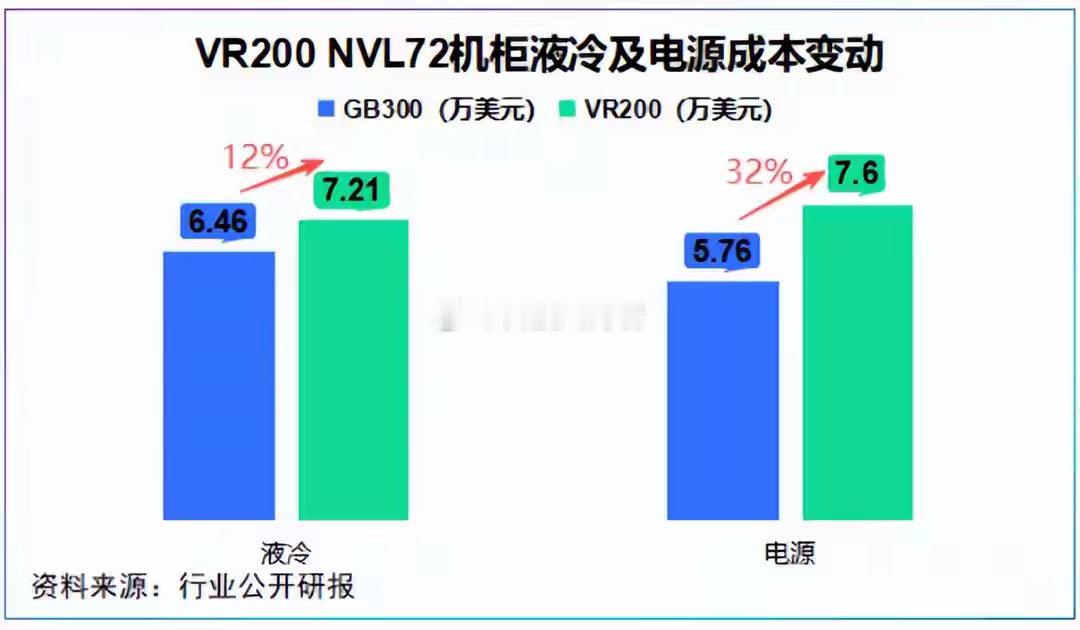

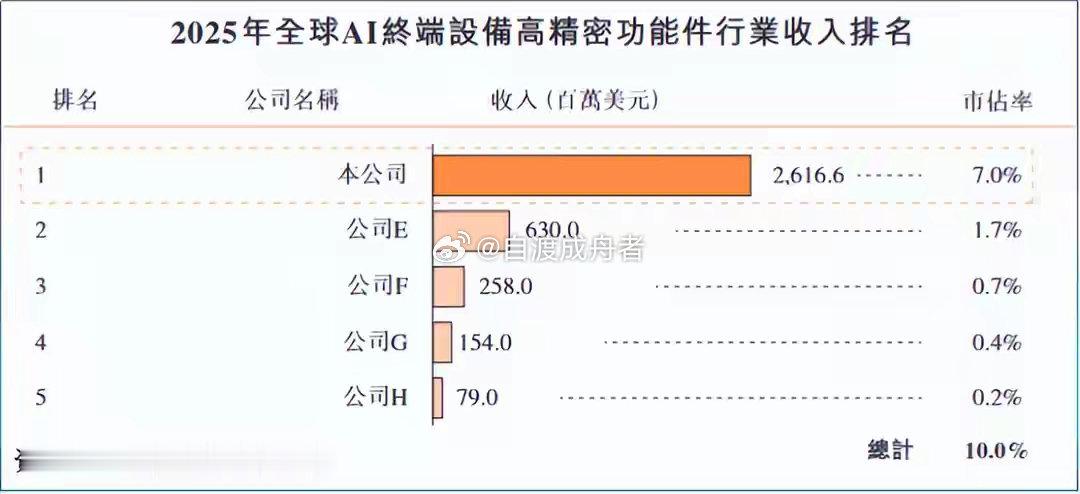

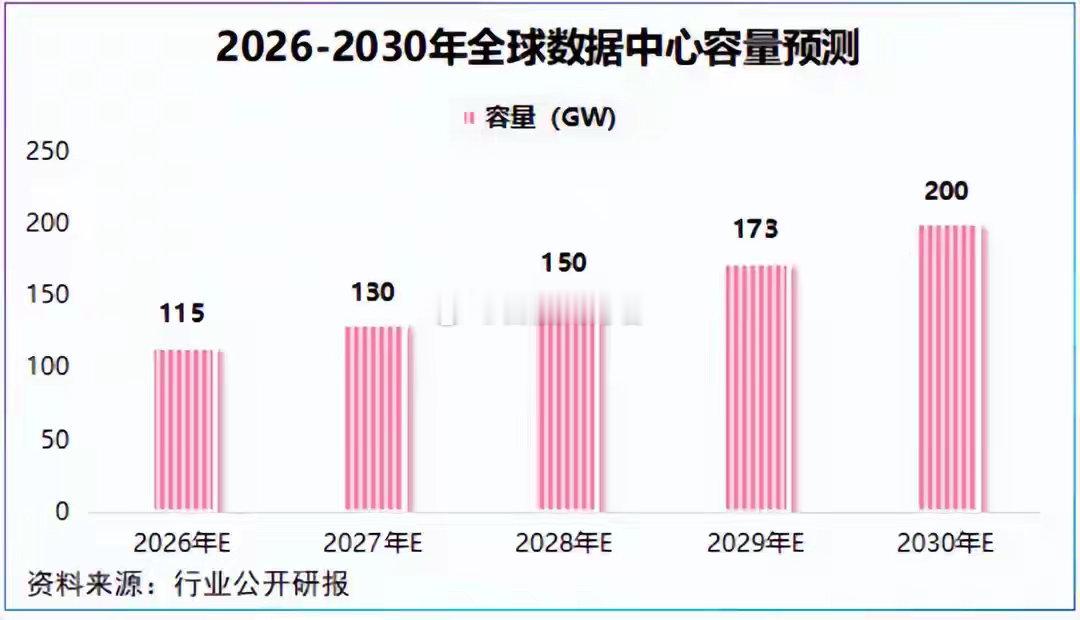

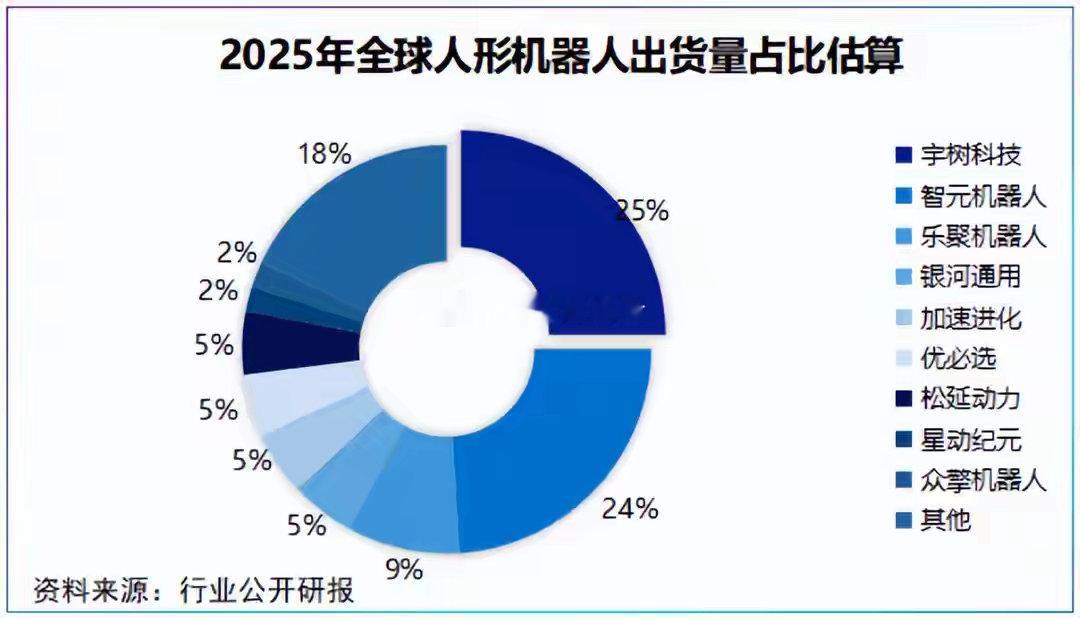

领益智造,突袭算力!港股掀起上市潮!据悉6月26日,约有6家公司和一个ETF拟登陆港股,历史罕见的热闹。其中,领益智造是目前6家企业中唯一一家市值超千亿的上市公司。值得注意的是,近年来领益智造全球化战略得到前所未有的强化。业务层面,公司不再是单一的消费电子代工,而是跃升为AI算力基建、人形机器人、新能源汽车核心供应商。客户层面,公司早已服务于北美、欧洲、东南亚等全球端侧AI、物理AI以及算力基建等头部客户,全面转向全球化。那么,领益智造为何选择此时赴港上市?公司又何以接连拿下头部?01高筑墙全球化关键一跃虽说港股上市早已不是什么新鲜事,但对于领益智造而言,却是惊天一步。一方面,业务全球化匹配资本全球化。截至2025年底,领益智造销售网覆盖10个国家,拥有80个生产基地与交付中心,已形成国际化交付、本土化组织、中心化管理、去中心化运营的能力。渠道优势下2025年公司海外营收攀升至377.7亿元,营收贡献比从不到60%跃升到了73.43%,成长全面提速。而赴港上市有利于公司拓宽融资渠道,为全球80个生产基地提供灵活的资金支持,为海外业务成长再添一重保障。值得注意的是,领益智造此次港股募资核心投向AI服务器液冷、人形机器人和智能制造基地扩建等方向,与公司全球化布局节奏不谋而合。另一方面,AI产业是全球科技焦点。AI终端制造是领益智造身上最知名的标签。2025年,公司AI硬件业务实现营收447.93亿元,推动公司总营收增长至515.3亿元,净利润22.88亿元,双双创下上市以来新纪录。以收入为基准,2025年领益智造AI终端设备高精密功能件市占率位居全球第一,其规模为第二至第五名总和的二倍多。为强化市场竞争力,2020年至2025年,领益智造研发费用累计高达117.24亿元,年均研发费用率为5.4%,在业内处于上位水平。如果说研发是苦修内功,那么赴港上市则是打通外生动能的关键跳板。现阶段算力、AI/XR智能眼镜、机器人、高端制造是全球科技焦点,而赴港上市更利于公司灵活整合产业链资源、拓展国际客户关系,强化国际地位。所以,通过港股上市领益智造有望提高技术、扩大国际影响力,这一步旨在“高筑墙”。02广积粮智能制造筑牢技术底盘领益智造之所以能得到客户青睐,原因在于其多年积累的精密制造经验。公司起家于消费电子模切业务,后逐步延伸出冲压、CNC、注塑、压铸等精密工艺。2019年,公司创造性成立折叠屏和热管理两大技术团队,推出超薄碳纤维材料、超薄不锈钢VC板、航空级钛材等AI手机用板材,迅速在消费电子领域建立起品牌影响力。2025年,公司独家供货三折叠碳纤维支撑板,并作为XREAL长期合作伙伴为其AI智能眼镜提供零部件和组装服务。值得一提的是,在精密制造行业很多技术都是相同的,比如AI手机、智能眼镜均追求轻薄化,机器人、新能源汽车对冲压、组装要求趋同。夯实技术后领益智造开始广积粮,且集中在三大领域:AIDC方面,2026年1月,领益智造完成对液冷小巨人立敏达的收购,公司以8.75亿元拿下立敏达控制权,正式将其纳入合并报表范围。人形机器人方面,2025年,领益智造与智元机器人成立合资公司,合作重点为关键零部件的开发及整机组装能力。新能源汽车方面,2025年,公司收购浙江向隆与江苏科达两大Tirer-1汽车零部件制造厂,间接拿到蔚来、零跑、理想等新势力客户入场券。至此,通过“内生+外延”领益智造形成了“人-眼-折-服”的战略主线,并聚焦AI硬件(AI终端、机器人、AI服务器)、汽车及低空经济两大应用领域。其中,人形机器人和AIDC业务领益智造已经完成弯道超车。03弯道超车AIDC、机器人全面开花2026年GTC大会上,英伟达发布Rubin采用100%全液冷方案。收购立敏达恰恰补齐了领益智造在AIDC上最关键一块拼图—液冷。立敏达主业围绕着热管理硬件展开,其最核心应用场景为服务器液冷,产品覆盖服务器液冷快拆连接器、液冷歧管、单相液冷模组以及服务器机架等。值得注意的是,公开资料显示立敏达Manifold、UQD/MQD等液冷产品已配套于Vera Rubin NVL72。近日,立敏达推出LFPC无漏液箱变液冷技术,其热阻性较传统近端冷板方案降低超20%,精准适配芯片散热要求。如此一来,领益智造一举打入高端算力供应链,将业务版图延伸至AIDC核心基础设施层,实现弯道超车。不过,风物长宜放眼量,液冷赛道上玩家并不少,单是2026年以来相关并购事件不下10起。那么,面对新老玩家,领益智造能否在AIDC赛道上继续超车?领益智造还握住了AIDC另一块重要拼图—数据中心电源。根据摩根士丹对Vera Rubin(VR200VL72)的成本拆解,液冷和电源成本分别较GB300上升12%和32%。这意味着伴随芯片功耗跃升,液冷和电源的价值量同步升级,从配套部件升级为AIDC基础设施的关键抓手。领益智造自身拥有十余年的精密制造技术积淀,公司旗下子公司赛尔康更是具备50年电源制造经验,先发优势凸显。得益于多年技术深耕,赛尔康针对AI数据中心推出三大电源产品—CRPS服务器电源、AIOCP系列电源以及高密度DC-DC模块。就在2026年5月,赛尔康CRPS 1300W AIDC算力电源成功批量出货,6月其自主研发的LP2000T12C1A 1U 2000W服务器电源顺利通过80 PLUS钛金等级全项检测。由此可见,领益智造数据中心电源并非仅仅停留在技术层面,而是切实拿到了订单,业务逐渐进入规模化阶段。2025年,公司电池电源业务营收同比增长16.9%,热管理业务同比增长24.78%是公司增长最快的两大细分业务。更具前瞻性的是,赛尔康还在加码下一代数据中心电源—SST固态变压器。相比USP和HVDC,固态变压器转化效率可达98.5%,被视为数据中心供电终极解决方案。行业预测,2027年全球数据中心容量有望达到130GW,预计到2030年跃升至200GW,液冷、电源系统仍大有可为。因此,领益智造搭建了“液冷+电源”双路线布局,一举升级为AIDC系统方案提供商,有望继续弯道超车。机器人领域,领益智造先发性更明显。早在2009年,公司研发出其第一台机器人“Delta斑鸠”,2023年推出仿生双臂机器人。但真正将人形机器人业务推向高潮的,是与智元的牵手。2023年,双方签订战略合作,2024年签订ODM合作框架,2025年双方成立合资公司,2026年加速推动规模化量产落地。头部和技术双重背书下,领益智造接连与北京人形、荣耀达成战略合作,2026年4月公司成功下线天工Ultra、天工3.0等机型。产能上,公司拥有北京、东莞、郑州、成都、海外等五大生产基地,规划了年产超10万台机器人产能,并具备从电机、减速器、灵巧手等核心零部件,到整机测试的闭环交付能力。公开数据显示,2025年全球人形机器人出货量约1.3万台,智元机器人出货量约5168台,居全球第二。作为智元、北京人形背后的核心零部件供应商,规模起量下领益智造有望成为直接受益者之一。总结一下明者虑于为萌,明者见于未形。从消费电子,到人形机器人、AIDC,再到赴港上市,领益智造完成了从传统精密制造向高端算力方案商的转型,其每一步都踩在了产业链升级的关键节点上。机会总是留给有准备的人,领益智造,准备了不止一步。