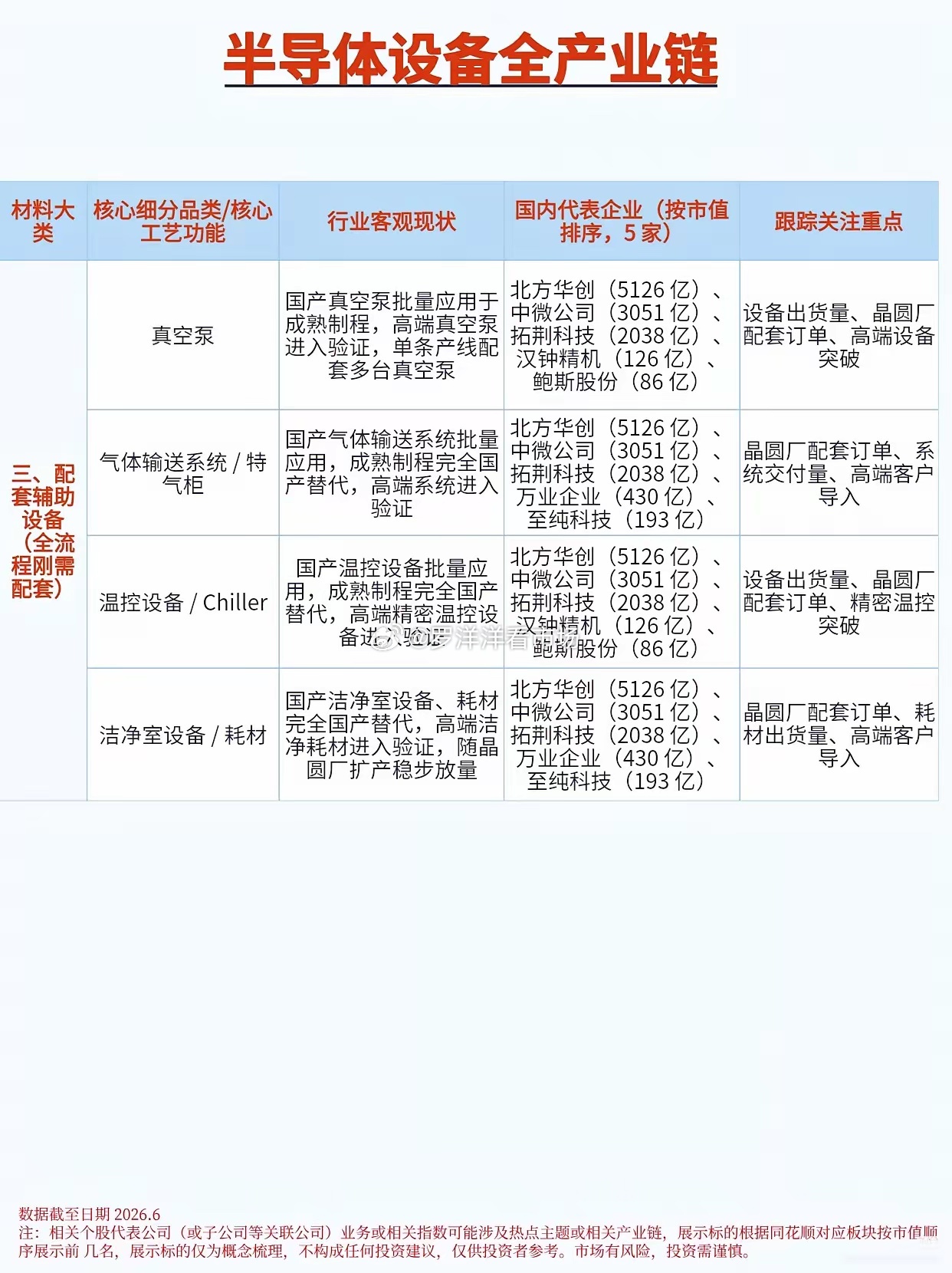

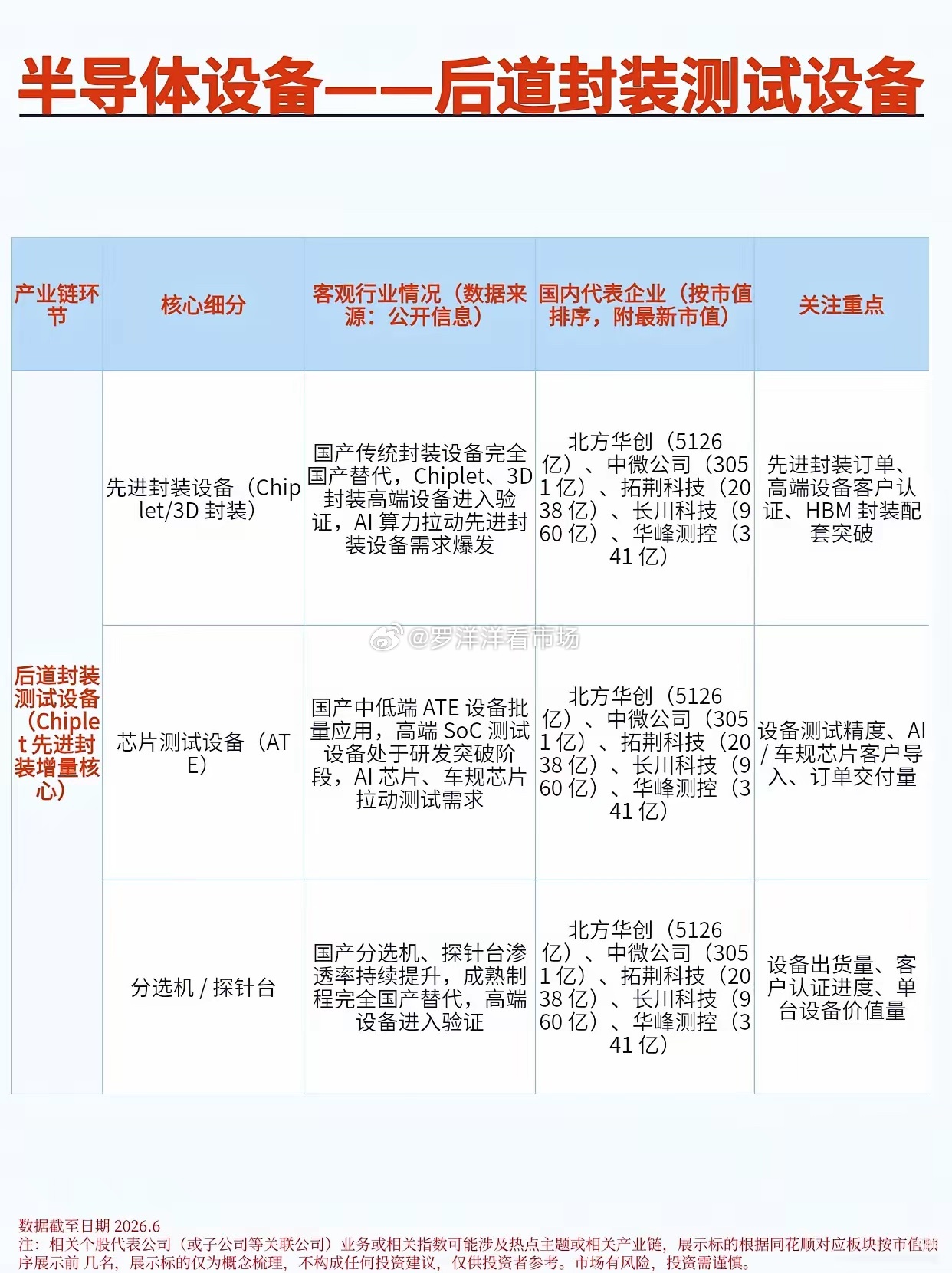

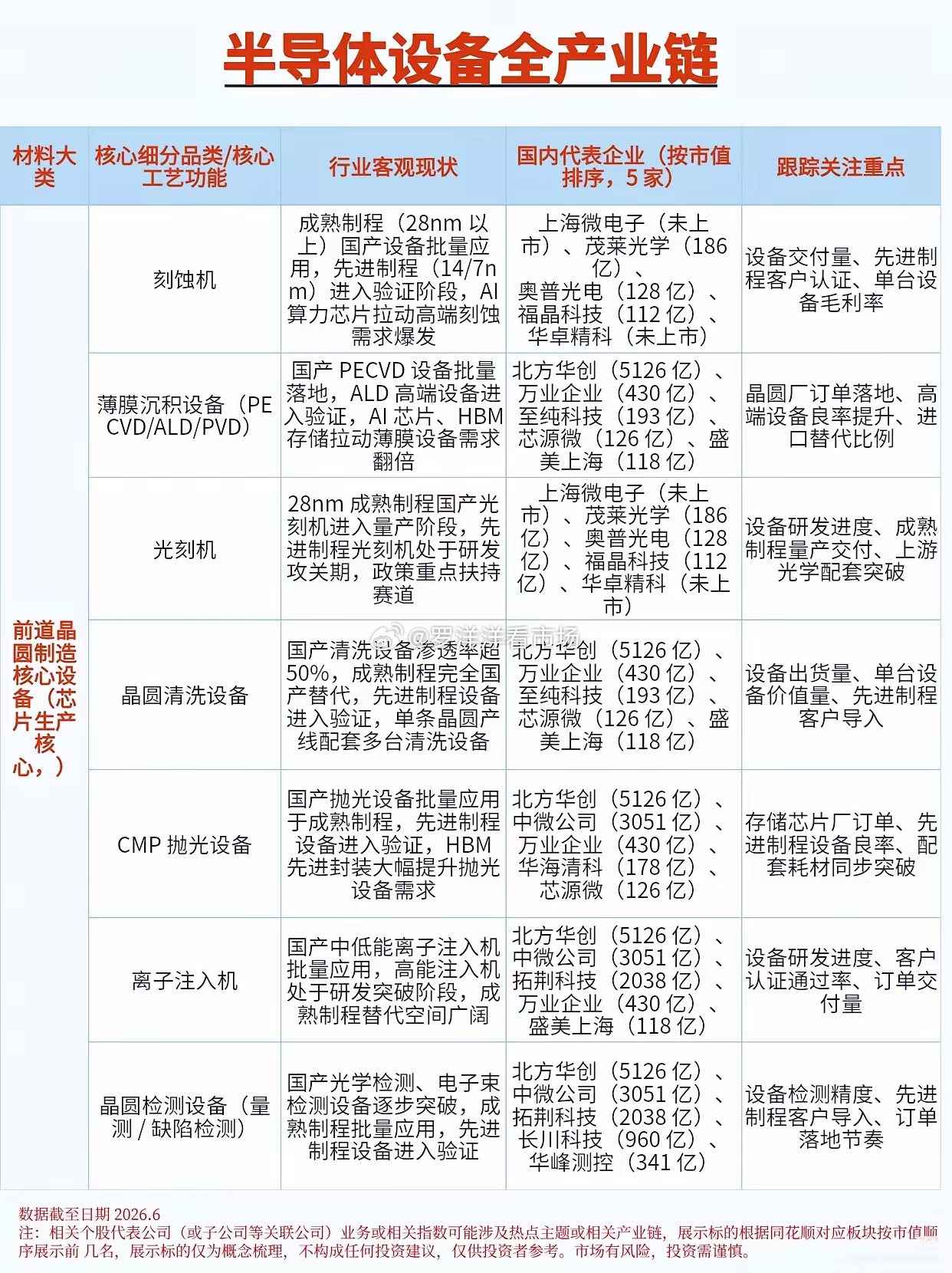

算力浪潮叠加政策红利,半导体设备迎来黄金替代窗口AI算力芯片持续扩产,为什么半导体设备会成为全年贯穿的核心主线?随着新一轮产业自主创新行动方案落地,叠加大基金三期资金集中投放,芯片制造的“工业母机”正式进入国产替代深水区,成长逻辑已经从短期题材升级为长期产业红利。整个产业链分为前道晶圆制造、后道封测、配套辅助设备三大板块。前道设备占据八成市场份额,也是技术壁垒最高的环节。刻蚀、薄膜沉积、清洗设备已经率先实现规模化落地,北方华创、中微公司稳居行业龙头,在成熟制程产线中批量交付;光刻、离子注入、量测设备还处在攻坚阶段,上海微电子、拓荆科技等企业持续推进先进制程验证,充分享受算力芯片带来的增量订单。后道封装测试紧随先进封装浪潮,Chiplet与HBM产能扩张,带动封测设备需求爆发。传统分选机、探针台已经完成全国产替代,高端ATE测试设备还处在研发突破期,北方华创、长川科技、华峰测控牢牢占据国内第一梯队,车规芯片与AI芯片测试订单持续放量,打开业绩增长空间。真空泵、温控、洁净室等配套辅助设备已经完成成熟产线全覆盖,国产渗透率稳步走高,设备交付量跟随晶圆厂扩产稳步上行。这个赛道最坚固的壁垒,不在于硬件制造,而在于长期工艺验证。一台设备进入产线,要历经一到数年稳定性测试,一旦通过良率认证,就会形成长期绑定,客户粘性极高。同时设备横跨精密机械、光学、算法等数十门学科,持续高额研发会不断拉开头部与中小厂商的差距,行业份额会持续向龙头集中。当前成熟制程国产化率已经突破三成,先进制程进入小批量验证,未来三到五年将迎来订单集中兑现期。行业景气度依然向上,但风险同样不容忽视。海外技术管制随时可能升级,先进设备研发进度存在不确定性;晶圆厂资本开支节奏波动,也会影响设备订单交付速度。对于产业参与者来说,优先锁定已完成量产验证、在手订单充足的龙头企业,更能平稳穿越行业周期。