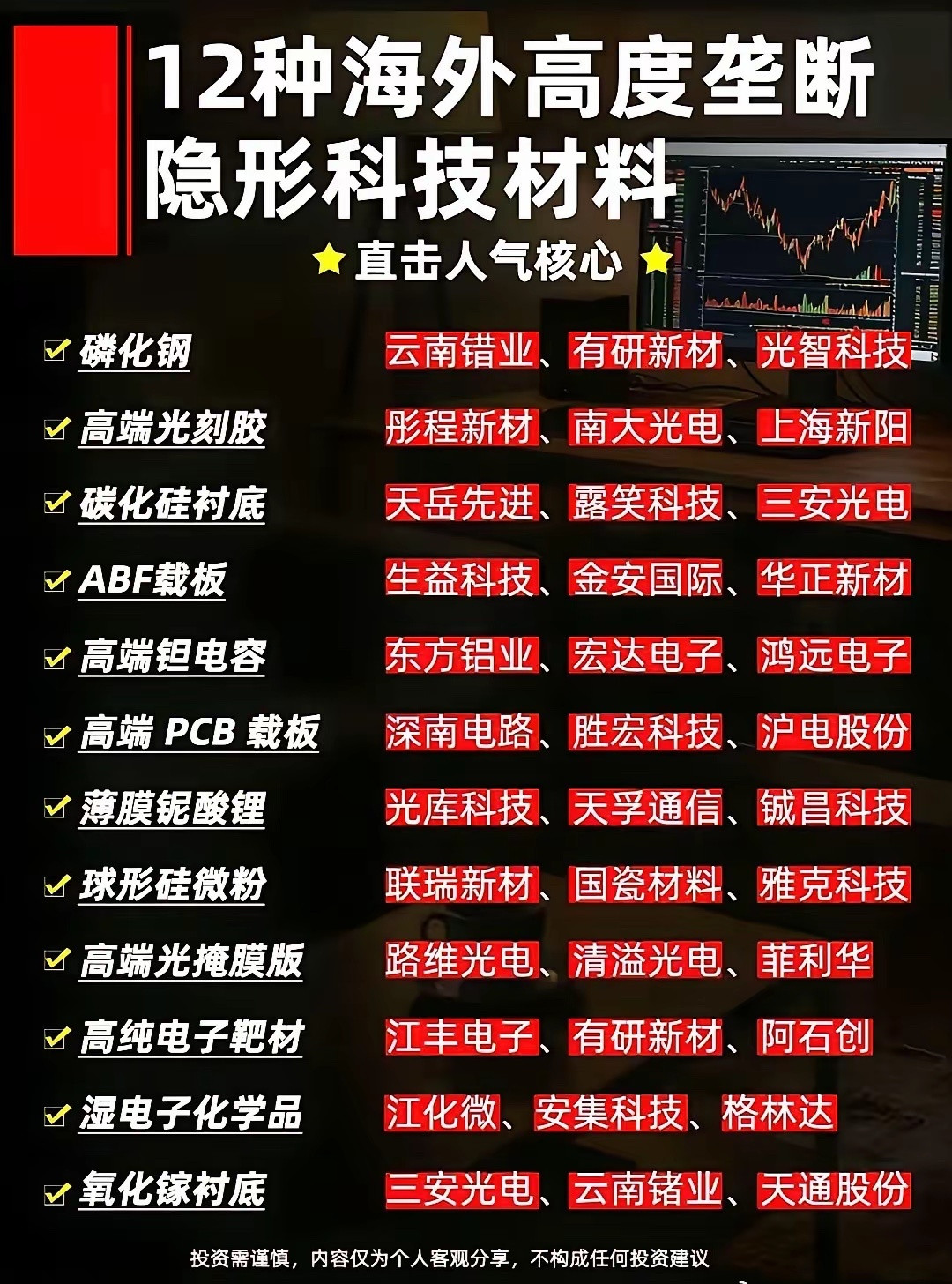

4家日企宣布对华卡脖子,停止接收中方光刻胶新订单,并申明是集体行动!

6月22日,东京应化、JSR、信越化学、富士电子材料这四家日本光刻胶企业,同一天向中国客户发了通知:全面停止接收光刻胶的新订单。而且挑明了,这是四家协同一致的集体动作。

没在这个行业里的人,第一反应可能觉得问题不大,无非是暂时不接新单,老订单还在,仓库里还有存货,不至于立刻停摆。

但真正在一线跟过产线、管过供应链的,看到这则通知,心里一下子都绷紧了。断供从来不是一步到位的,先锁新单,再拖审批,最后收缩存量配额,这套打法在日本出口管制的历史上太熟悉了。第一步已经迈出来,后面不会太远。

很多普通人看不懂光刻胶到底有多关键,简单打个比方,芯片制造就像在硅片上刻亿万个微型电路,光刻胶就是用来定型的专用颜料,没有它,光刻机再先进也画不出精细线路。整条芯片生产流程里,光刻工序要重复10到50次,耗时占整条产线40%以上,胶的品质稍有偏差,一整批晶圆都会直接报废,损失动辄上千万。

这次四家企业统一行动,最吓人的点不在于现有货断供,而在于彻底掐断新增补给的通道。国内各大晶圆厂现在手里的库存,只能匹配已经签好的老订单,后续扩产、新开产线、新增代工客户,全都拿不到日系光刻胶货源。不少工厂原本规划下半年扩充8寸、12寸芯片产能,如今直接卡在原材料环节,扩产计划只能临时搁置。

回看2019年日本限制韩国光刻胶出口的操作,就能摸清他们完整的限制套路。当时也是先暂停新增订单,接着拉长原有订单的审批周期,分批压缩供货总量,最后直接收紧高端型号配额,韩国本土存储芯片工厂一度被迫减产,全球存储价格跟着大幅波动。

如今一模一样的流程复刻到国内市场,只是这次四家头部企业抱团出手,力度比当年针对韩国还要集中。

目前全球高端半导体光刻胶市场,这四家日本企业合计占据9成以上份额,细分赛道里不同难度的胶种,几乎都被他们瓜分。

低端G线、I线光刻胶国内已经实现批量供货,适配成熟制程的KrF胶有多家企业完成小规模验证,可用于28nm到7nm先进制程的ArF、EUV光刻胶,国产化量产还处在爬坡阶段,短期没办法完全填补日系企业留出的供应缺口。

不少行业从业者吐槽,日本企业这套协同卡脖子的手段,是借着地缘政策红利抱团收割市场。他们一边靠着垄断材料赚取高额利润,一边配合外部管制不断收紧供货边界,把供应链主动权牢牢攥在自己手里。

光刻胶不只是成品难造,配套的树脂、光引发剂等核心原料,同样高度依赖日系厂商,就算国产胶企做出成品,上游辅料供应也容易被牵制。

眼下国内工厂只能先靠现有库存精打细算,调整生产排期,优先保障汽车芯片、功率半导体这类刚需产品的生产,压缩非核心消费芯片的产能,以此拉长存货支撑周期。但库存总有见底的一天,3到6个月之后,存量消耗过半,供需缺口会彻底暴露,到时候中端成熟制程芯片的产能会明显承压。

不过也不用一味悲观,这次集体断供反而倒逼整条产业链加速自主替代。最近两年国内多家材料企业持续加大研发投入,多款KrF光刻胶已经通过头部晶圆厂长期稳定性测试,开始批量导入产线;ArF光刻胶的中试线持续放量,上下游原料企业同步联合攻关,进口原料占比每个季度都在稳步下降。

行业内普遍形成共识,短期阵痛无可避免,但长期来看,持续的外部限制会倒逼国内打通从原料、光刻胶到晶圆验证的完整闭环。

过去不少晶圆厂出于稳妥,更愿意长期使用成熟日系产品,如今供货风险摆在眼前,各大工厂都主动放开国产材料验证通道,给本土企业更多试产、量产机会,替代速度会比以往快上数倍。

说到底,四家日企同步锁单不是短期博弈,是长期供应链竞争的明确信号。靠外部进口材料搭建芯片产业的路子已经走不通,只有把光刻胶这类核心材料攥在自己手里,国内半导体产业链才能真正避开随时会来的供应枷锁。眼下的压力,反倒成了国产材料突围最直接的催化剂。