美光净利率碾压英伟达:一场被低估的“存储政变”,藏着AI下半场最狠的赌注

·

美光2026财年Q3财报令华尔街震惊:营收414.6亿美元,同比暴增346%;Non-GAAP毛利率84.9%,连续5个季度刷新纪录,甚至超越了英伟达、Meta等“AI当红炸子鸡”。作为历来被视为强周期、低毛利代表的存储行业,其毛利率过去三十年中位数仅徘徊在30%-40%。美光能站上84.9%的“离谱区”,核心在于HBM(高带宽内存)。但本文关注的并非业绩本身,而是其电话会议中那句被忽视的关键信号:AI存储的锚点正从数据中心向外迁移至人形机器人、自动驾驶及AI手机等“物理AI”场景。这一判断,远比414亿营收更具长期价值。

一、84.9%的背后:HBM重构存储股估值逻辑

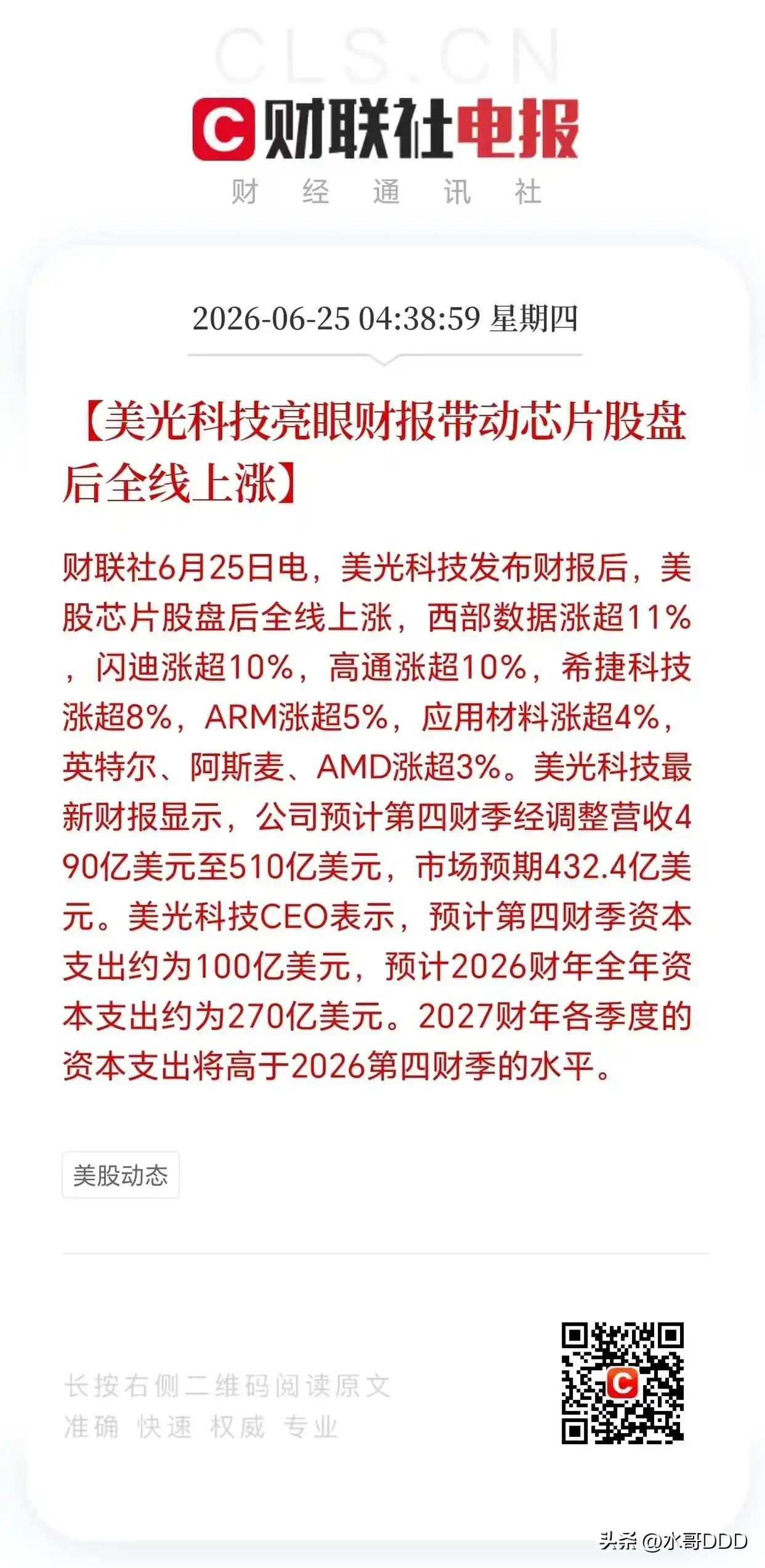

拆解财报核心数据:数据中心业务营收115亿美元,是去年同期7.5倍;云存储业务137.7亿美元,同比增长约4倍。两者合计占总营收61%,推动美光从“卖内存条的”转型为“卖AI铲子的”。HBM连续两季营收破10亿美元,2026年产能已被锁定;管理层更与16家战略客户签署长约,累计保底约1000亿美元,并明确“供需紧缺至少延续至2027年以后”。

关键变化在于:存储股过去遵循“扩产→降价→去库存→涨价”的周期股逻辑,但HBM技术门槛极高、良率爬坡缓慢,三大原厂(三星/SK海力士/美光)均不敢贸然扩产。这种“周期属性+AI溢价”的叠加,将毛利率推升至原本属于软件股的水平。然而,经历过A股存储周期的投资者应保持警惕:上一次存储厂如此暴利还是2017-2018年DRAM缺货期,随后2019年便遭遇价格腰斩。本轮虽有AI托底,但其持续性仍是核心推演的起点。

二、电话会议里的真信号:物理AI的第二曲线

美光CEO在电话会中重点提及人形机器人,看似跨界,实则因其处于产业链最上游,比终端出货早1-2个季度感知风向。美光判断:L2+自动驾驶单车存储需求约为普通车的5倍;人形机器人单机存储需求则是L2+车的10倍。换算即一台机器人的存储当量约等于50台普通车,尚未计入其运行世界模型所需的云端回传。

美光断言“2020年代后半段将开启长达数十年的内存需求周期”——数据中心(HBM)是第一增长曲线,而物理AI的边缘侧存储已是第二曲线。这与英伟达押注物理AI的战略(Jetson Thor、Omniverse等)形成呼应:黄仁勋意在打造“物理AI的CUDA”,而美光则提供低功耗、高可靠的边缘DRAM与大容量本地NAND。对A股而言,过去两年资金集中于数据中心“明线”(光模块、服务器),而物理AI“暗线”(边缘存储、车规存储)尚未被充分定价。美光作为先行指标,已率先切换赛道。

三、A股映射:厘清真铲子与蹭铲子

映射到A股供应链,核心标的包括:封测端的太极实业(NAND)、深科技/沛顿(DRAM);分销端的香农芯创(美光大陆最大分销商);模组端的江波龙、佰维存储;以及配套的澜起科技(内存接口)、通富微电/长电科技(封装溢出)、雅克科技(材料)。

但必须清醒认知:美光赚取的是HBM及高端DRAM的技术溢价(α),而A股公司多集中于模组、封测及分销环节,享受的是周期β与库存重估收益。二者虽同处产业链,但层级不同——美光是顶级面粉商,A股公司更多是面馆与粮油店。投资者需警惕将周期性库存红利误判为技术壁垒。

四、反向信号:长单非护城河,涨价反噬隐现

长协订单并非铁板一块。光伏行业曾签订大量长单,价格崩塌后仍被迫重谈。美光的供应协议仅锁定部分产能,其余仍随现货波动,其本质仍是“带合同保护的周期股”,而非公用事业型成长股。

更紧迫的风险来自终端传导:因存储成本暴涨,苹果Mac/iPad已最高提价25%;韩国三星、SK海力士股价已先行下跌。传导链条清晰:AI挤占产能→存储价格飙升→终端产品涨价→抑制消费需求→存储厂商业绩承压。此外,美光计划2026年砸下270亿美元扩产,若三大原厂在2027年前后同步放量,供需拐点可能早于预期。届时84.9%的毛利率恐难维持,周期股伪装成长股的“马甲”随时可能被戳破。

五、理性看待“存储政变”

总结核心观点:第一,美光业绩是AI基建兑现的样本,但84.9%毛利率是周期与稀缺性叠加的阶段性高点,非常态;第二,物理AI是产业新锚点,存储芯片是最早的感知环节;第三,A股映射需区分层级,切忌混淆周期β与技术α;第四,苹果涨价、韩股下跌及巨额资本开支均是预警信号。

美光本质是“被AI托举的周期股”,而非纯粹成长股。其财报的真正价值,在于揭示了AI下半场的迁移路径与产业链传导顺序。至于A股存储板块的短期躁动,极大概率仍是散户熟悉的剧本——盛宴之下,需辨清谁在裸泳。

英伟达市值暴增 美光股票 英伟达市值下降 美光储存芯片 美光涨11%