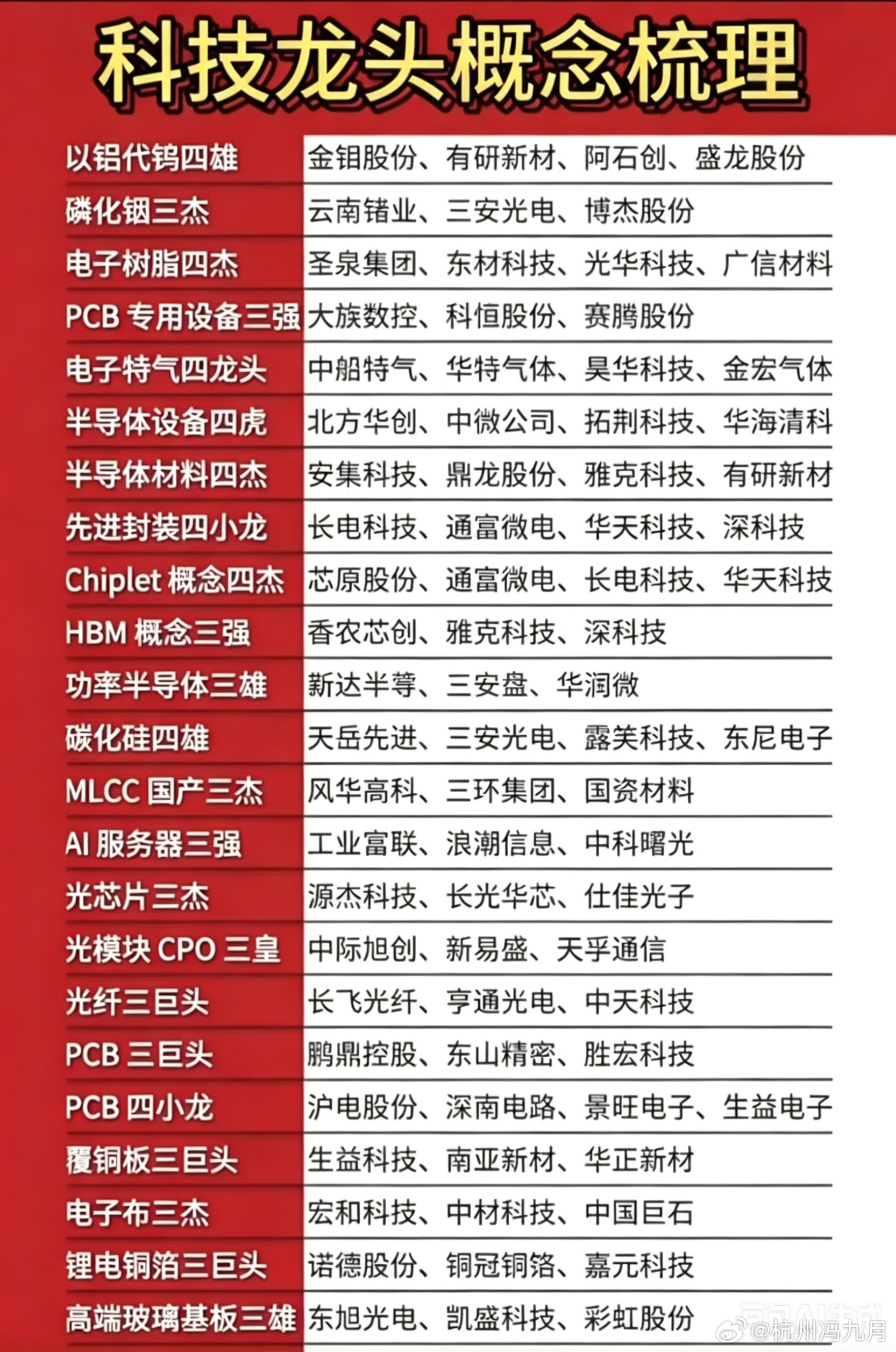

高纯红磷概念股梳理:

一、直接量产6N/7N高纯红磷(核心龙头,业绩弹性最强)

1. 兴发集团:国内唯一千吨级电子红磷产能,850吨6N量产,7N送样验证,市占70%+,全产业链磷矿自给,供货云南锗业、长江存储、光模块厂商,二期扩产在建。

2. 澄星股份:自产9N高纯黄磷,深加工产出7N高纯红磷,小批量供给晶圆、光芯片供应链,一体化磷化工配套。

3. 云天化:黄磷原料储备充足,电子级高纯红磷处于试产扩产阶段,具备快速释放产能潜力。

二、参股/控股7N高纯红磷企业(间接核心标的):

1. 至纯科技:参股威顿晶磷,国内稀缺7N高纯红磷量产企业,产品专供磷化铟衬底产线,协同半导体清洗设备业务。

三、高纯红磷下游刚需(磷化铟衬底,直接拉动红磷需求):

1. 云南锗业:国内磷化铟衬底龙头,高纯红磷第一大采购方,AI光模块带动衬底扩产,上游红磷需求同步增长。

2. 有研新材:高纯金属铟+磷化铟单晶双布局,完整绑定高纯红磷原材料。

3. 光智科技:红外、光通信用磷化铟晶片制造企业,持续采购电子级红磷。

四、配套磷电子材料/光芯片间接受益标的:

1. 南大光电:高纯磷烷电子特气,同属半导体高纯磷源赛道,产业逻辑高度协同。

2. 三安光电:自研光芯片、磷化铟外延片,上游原料国产替代长期受益。

3. 源杰科技:高速光模块芯片厂商,磷化铟衬底下游核心客户。

4. 华友钴业:6N超细高纯红磷,切入先进封装材料供应链。补充赛道逻辑

6N/7N高纯红磷是磷化铟衬底必备固态磷源,全球高端产能长期被日本企业垄断;800G/1.6T光模块需求爆发,磷化铟供需缺口超70%,上游高纯红磷成为产业链核心卡脖子环节,国产替代空间广阔。

风险提示:以上内容仅为产业链信息梳理,不构成任何投资建议!!财经