PCB涨价函落地,上游材料通胀传导链条全面打通

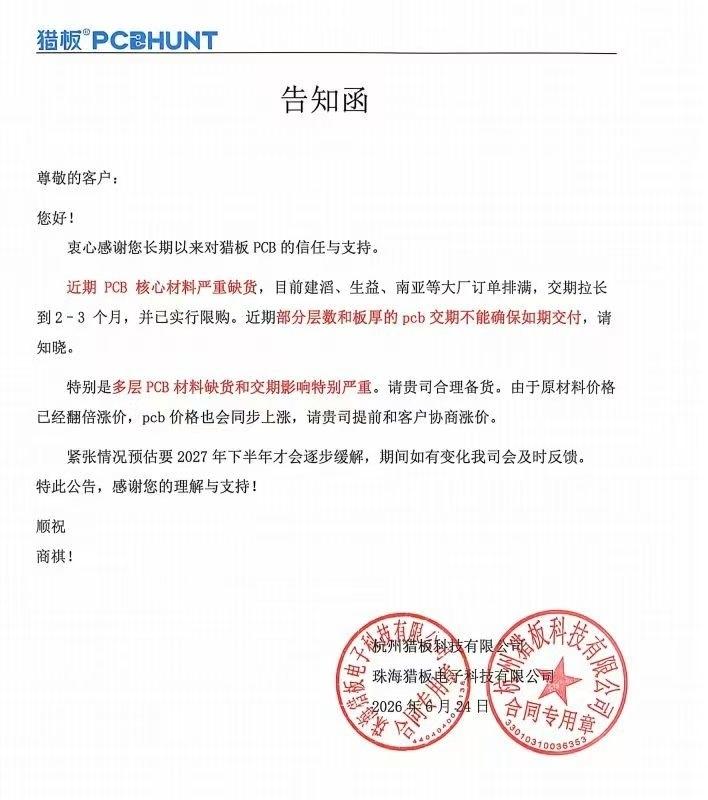

6月24日,多家PCB板厂发函确认:核心材料严重缺货,建滔、生益、南亚等大厂订单排满,交期拉长至2-3个月并已启动限购,多层板材料受影响尤为严重。函件直指“原材料价格翻倍,PCB价格同步上涨”,且预判紧张局面至少持续到2027年下半年。

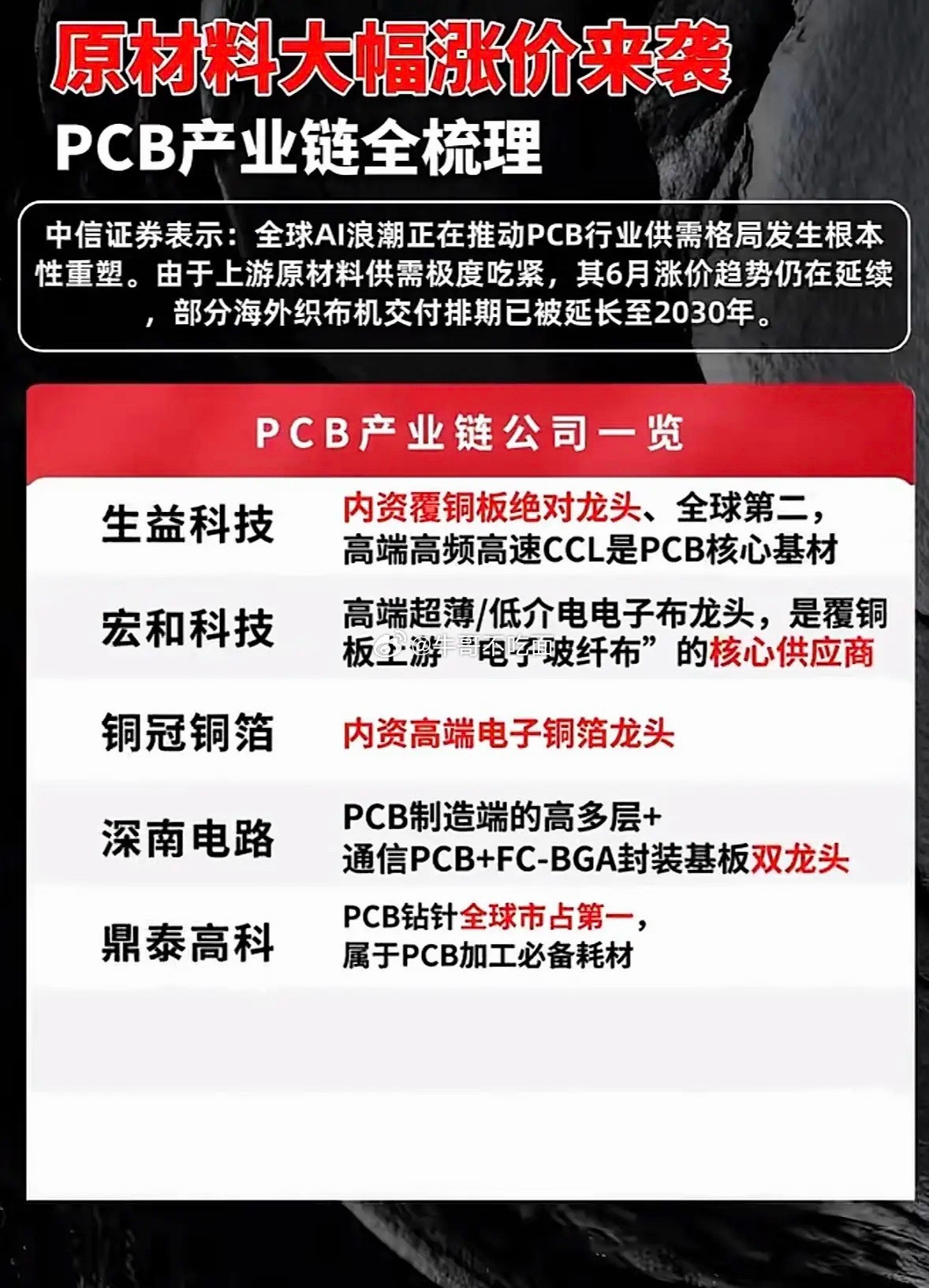

这意味着,从AI算力需求→高端CCL(覆铜板)→上游材料的价格传导闭环,已获得产业端完整验证。在算力机柜层数向30L、40L+堆叠的背景下,高端电子材料消耗呈指数级增长,CCL大厂产能被挤爆,上游材料环节由此获得极强的成本转嫁能力和绝对议价权。

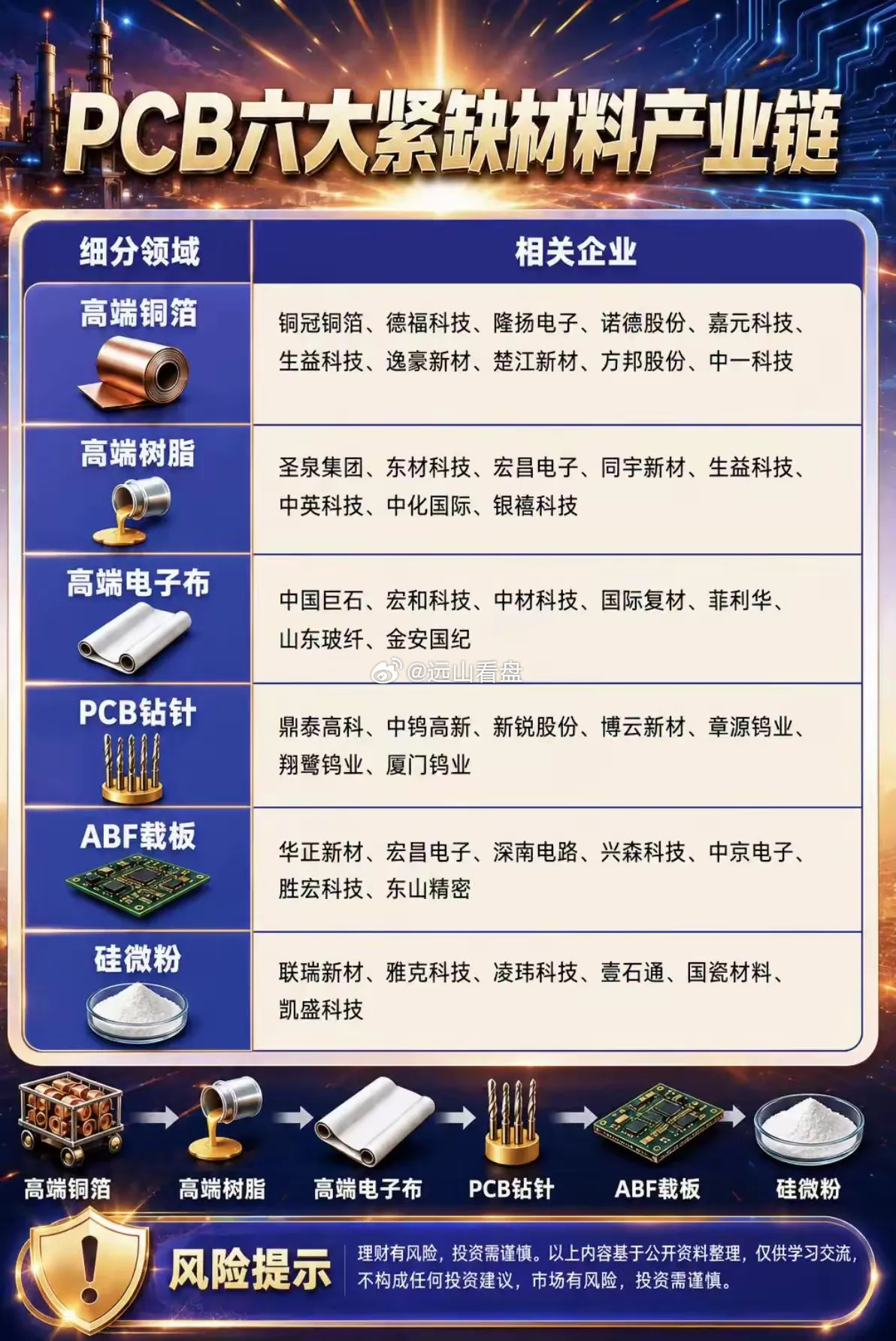

产业链受益环节及代表标的:

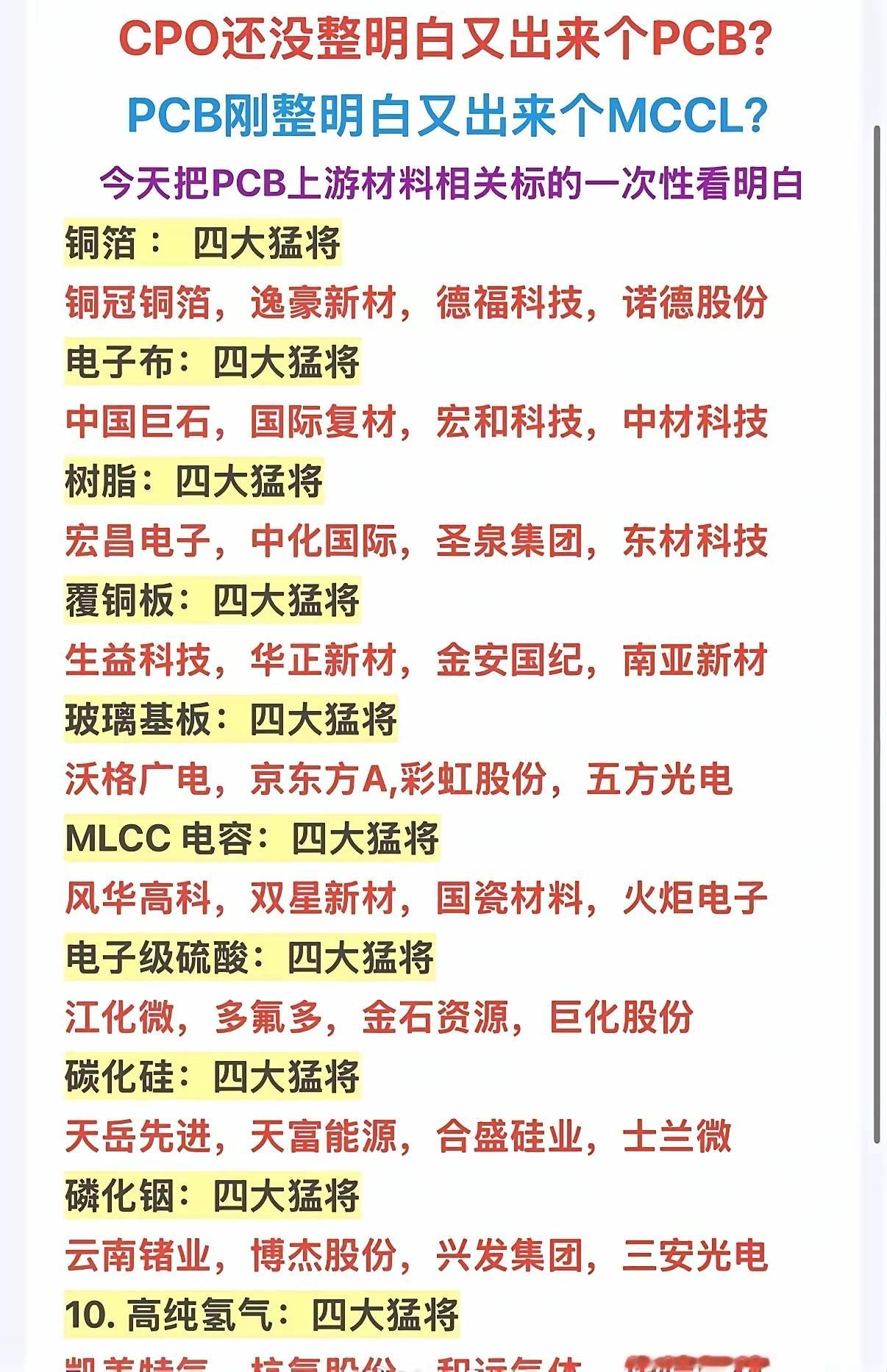

· 电子布(玻纤布):宏和科技、中材科技、中国巨石、国际复材、菲利华、聚杰微纤

· 铜箔:德福科技

· CCL(覆铜板):华正新材

· 树脂:圣泉集团、东材科技、同宇新材、呈和科技、宏昌电子

· 添加剂(填料/助剂):凌玮科技、联瑞新材

· PCB:胜宏科技、深南电路、生益电子、鹏鼎控股

涨价不是短期脉冲,而是供需结构失衡的长期映射。材料端坐拥最长缺货持续时间与最强议价能力,是这轮通胀传导链中最确定的受益环节。