2026年中美股市“K型裂变”!抛弃微盘股、抛弃M7,背后的逻辑彻底变了?

进入2026年中段,全球资本市场出现了一个惊人的同步现象:中美两大股市,都在上演一场冰火两重天的“K型分化”。

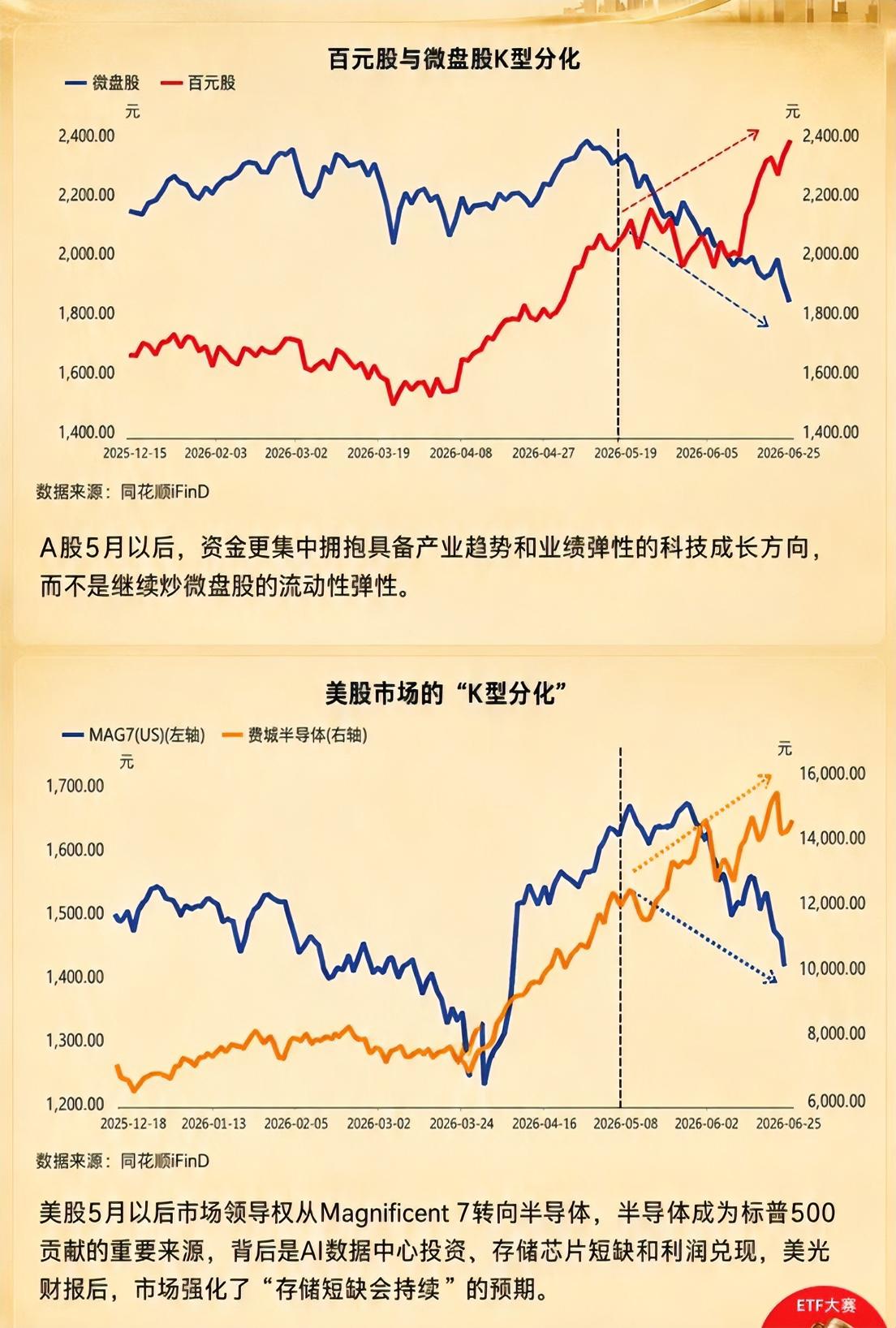

一、A股:资金从“炒小”转向“追质”

A股的“百元股”指数(红线)走出了昂扬向上的独立行情,而“微盘股”指数(蓝线)却在5月份之后掉头向下,出现明显的K型裂变。

背后的核心驱动力非常明确:资金正在抛弃缺乏基本面支撑的流动性炒作,全面拥抱具备“产业趋势”和“业绩弹性”的科技成长方向。 市场不再为虚无缥缈的概念买单,只看实实在在的落地能力。

二、美股:从“巨头信仰”转向“硬件为王”

代表科技巨头的“MAG7”指数(左轴蓝线)在5月后持续下挫,而代表硬件算力的“费城半导体指数”(右轴橙线)却逆势狂飙。这种K型反转,意味着市场领导权发生了根本转移。

资金正在从AI的“软件预期”中撤离,全力押注“硬件落地”。特别是随着AI数据中心投资加大,存储芯片的短缺和业绩兑现,叠加美光财报后的“短缺持续”预期,让半导体成为了标普500贡献度最高的力量。

三、异与同:一场围绕“业绩兑现”的残酷比赛

1、中美股市的K型分化,相同点在于都在“用脚投票”追求确定性;

2、不同点在于,A股是从“小烂差”往“大而美/强成长”转移,而美股是在“大巨头”内部进行了赛道的切换(从M7切到半导体)。

这种分化带来的虹吸效应极强,涨的越涨,跌的越无人问津。如果持续下去,后果与转折点在哪?

1、如果K型分化长期持续,会导致少数板块估值泡沫化,而大量边缘板块丧失流动性,市场变得极端脆弱。一旦领涨板块业绩不及预期,极易引发市场的剧烈震荡。而且资本市场的极度分化有可能传导到实体经济中。

2、预计这种分化何时结束?

参考历史,这种极端分化通常会在三个临界点结束:

一是本轮财报季(2026年三季度)预期完全落地后;

二是美联储降息或国内宏观刺激政策的转向,可能会重塑资金风险偏好;

三是估值极端化达到极致后,边际资金开始进行反向套利。