上半年A股“科技牛”与“老登熊”极致分裂:+64% vs -26%,你在哪一边?

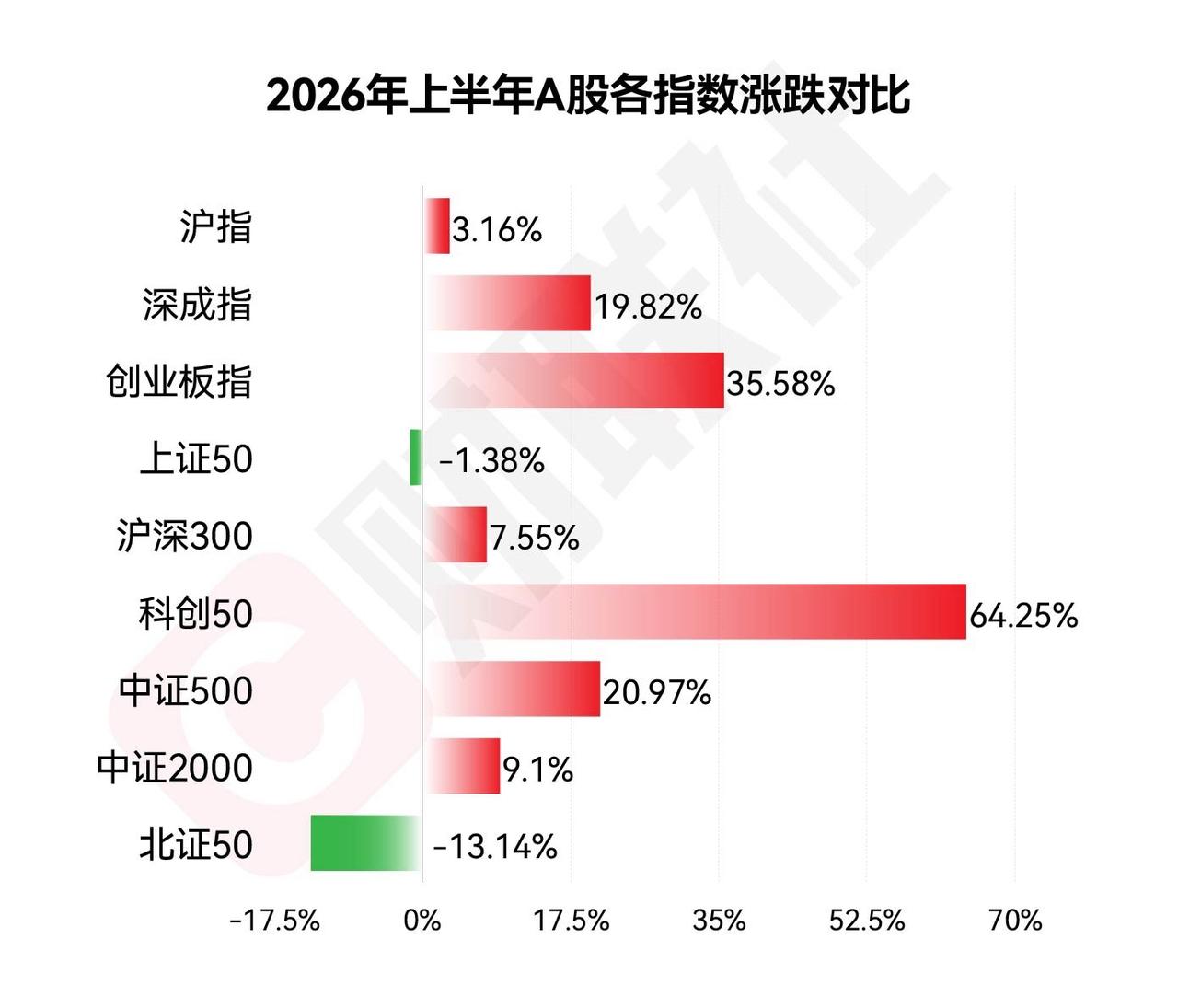

2026年上半年正式收官。一边是科技股的狂欢——科创50暴涨64.25%,创业板指大涨35.58%,半导体设备指数暴涨161%,7大概念指数涨幅翻倍。另一边是“老登股”的落寞——商贸零售跌26%、农林牧渔跌24%、房地产跌17%、大消费跌近17%。上证50跌1.38%,成了上半年唯一收跌的宽基指数。

“AI含量定胜负”,这六个字概括了一切。

一、分裂的根源:产业趋势的“K型分化”

这不是情绪炒作,而是基本面驱动的估值重定价。七位公募基金经理的共识是:AI已从“陪聊”软件进化为To B生产力工具,全球AI龙头年化增速达到十几倍。全球半导体设备出货额一季度同比增长14%,创历史单季新高。

与此同时,传统经济需求疲软——社零、固定资产投资增速走弱,消费、地产基本面持续承压。经济新旧动能切换,在股价上被精确映射。

二、资金“虹吸效应”:谁在买入,谁在被卖?

申万宏源将资金面概括为“三层分化”:行业ETF和科技赛道基金持续流入,宽基ETF和传统权重股持续流出;科技赛道基金又在虹吸行业ETF的资金。公募基金仓位正向科技赛道集中,量化基金与指数基金放大趋势,形成 “上涨→资金流入→继续上涨”的正反馈,传统板块则被持续“虹吸”。

三、定价逻辑的根本改变

传统蓝筹看PE、看股息,科技股看什么?看在全球产业链中的长期战略价值。注册制改革和科创板对“硬科技”给予更高估值容忍度。半导体设备国产化率已从2024年的约15%突破至35%的关键临界点。市场愿意为国产替代的确定性买单。

四、下半年:分裂会弥合吗?

短期看,科技抱团已处“中后段”但“尚未进入尾声”。6月29日已出现科技高位回调、医药超跌反弹的切换信号。但多家机构认为,触发中期大级别风格切换的条件尚不成熟。

真正值得思考的是:当“老登股”跌出性价比、科技股涨出泡沫时,你是继续拥抱确定性溢价,还是逆向布局被错杀的价值?