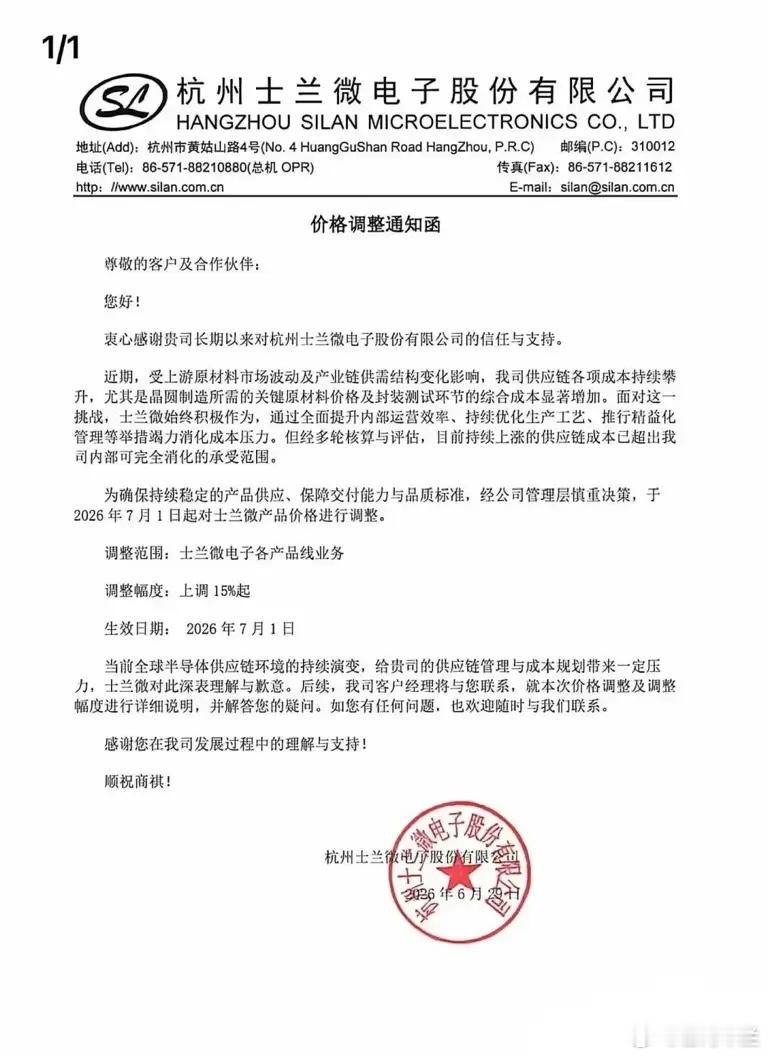

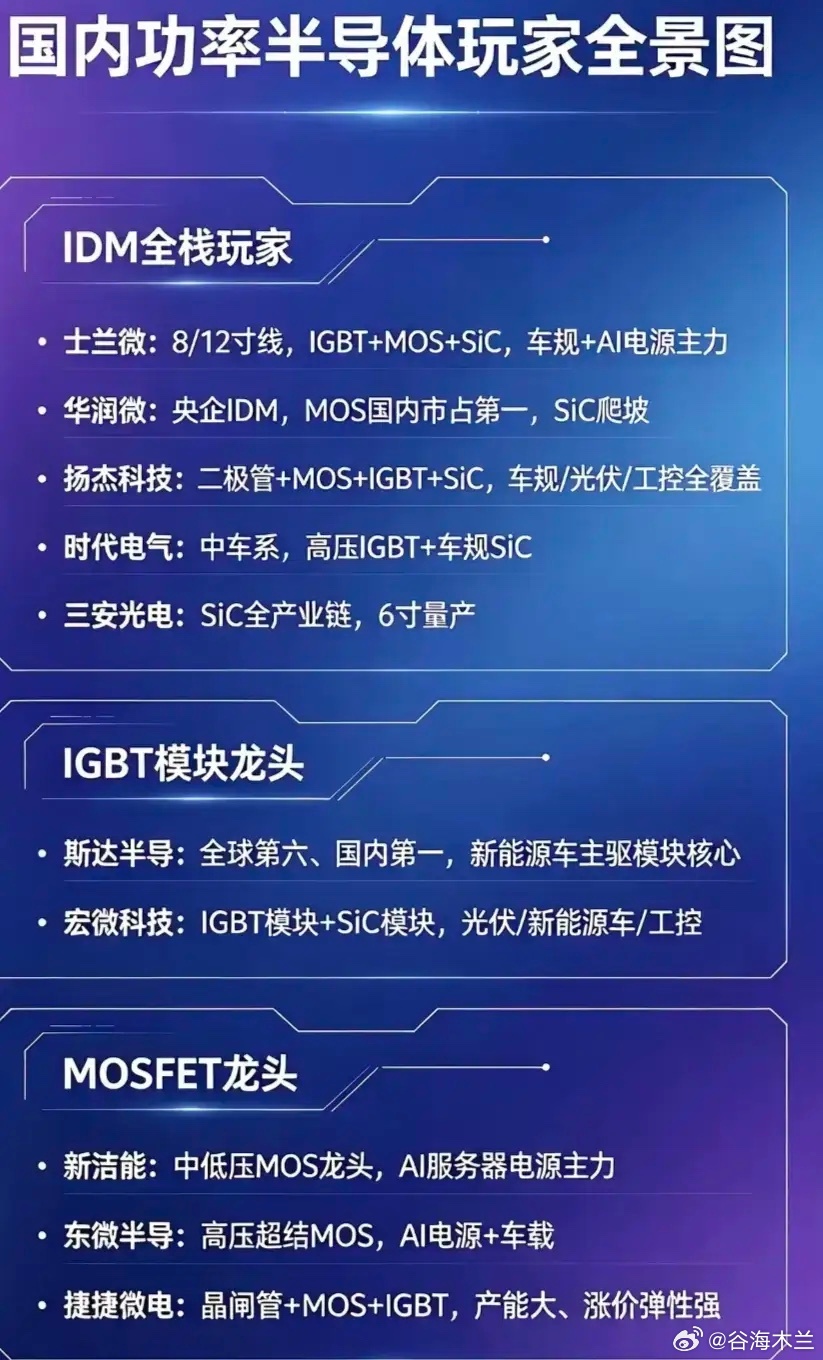

15%只是开胃菜!功率半导体涨价潮来袭,超级周期已就位士兰微打响本轮涨价第一枪,7月起产品涨价15%!不止它,海内外近20家厂商同步调价,英飞凌、扬杰科技等纷纷跟进,部分AI电源芯片涨幅更是达到25%。行情不是短期炒作,AI服务器、新能源车、光伏储能三大赛道需求爆发,叠加8寸晶圆产能紧缺,订单排到数月之后,涨价潮还会持续。普通投资者想把握机会,记住两点:优先布局拥有自产产能的IDM龙头,远离纯蹭热度的小盘股。半导体波动大,切忌满仓追高,分批布局更稳妥。 一、超级周期是不是真的?(结论:是结构性长周期)1. 涨价潮已实锤,不止士兰微- 士兰微:2026年3月起MOSFET/IGBT等涨价10%–15% - 华润微、扬杰、新洁能、捷捷微电:10%–20%,多轮涨价 - 英飞凌(全球龙头):年内第二次涨价,幅度10%+ - 现状:20+家厂商集体调价,交期从16周拉长到30–36周,订单排到4–5个月后2. 为什么能涨?三大硬逻辑(不是短期炒作)- 需求端:AI+新能源车+光伏储能三引擎- AI服务器:单机功率破1000W,功率半导体价值是传统服务器5–8倍- 新能源车:800V平台普及,单车用量从400美元→900美元- 光伏储能:大功率逆变器拉动IGBT需求+40%- 供给端:8寸产能刚性收缩(关键)- 全球8寸产能连续2年负增长,新产能要2–3年才能落地- 大厂砍低端产能,优先保车规/AI高端订单- 库存周期:从过剩→紧缺- 2023–2025年价格战、库存高企;2026年Q1库存降至3个月健康线,供需反转3. 周期持续性:至少到2027年中- 摩根士丹利:供给驱动的上行周期,2026下半年继续涨价 - TrendForce:8寸产能紧张持续到2027上半年- SiC(碳化硅):2026–2028年复合增速40%+,第二增长曲线明确一句话:不是小反弹,是2–3年的结构性超级周期。 二、士兰微:涨价龙头,为什么是它?- 国内IDM绝对龙头:设计+制造+封测全产业链,12寸硅基满产、8寸SiC线通线 - 产品结构最优:同时覆盖AI服务器电源+车规IGBT/SiC+光伏工业,三大高景气赛道全占 - 业绩弹性最大:2026年营收预计+25%–30%,SiC业务35亿元,AI相关占比15% - 股价表现:4月以来+120%,6月30日单日成交137亿创历史新高 士兰微是风向标,但不是唯一选择。 三、普通投资者怎么抓?(重点:避坑+选股+仓位)1. 先避3个大坑(散户最容易踩)- ❌ 纯题材小票:无8寸产线、无车规资质、无AI客户,只蹭概念,涨得快跌得狠- ❌ 只买硅基低端:消费级MOS,无涨价弹性,毛利低- ❌ 满仓梭哈:半导体波动大,单日±10%常见,必须控仓2. 核心选股(分3档,直接抄作业)稳健型(6–12个月,上班族)- 华润微(中军,稳健)+ 士兰微(弹性龙头)+ 时代电气(轨交/特高压防御)- 仓位:板块总仓位≤25%,单只≤12%均衡型(多数散户适配)- 华润微(底仓)+ 斯达半导(车规SiC弹性)+ 天岳先进(SiC材料高成长)- 仓位:板块≤30%,弹性标的合计≤18%进取型(能扛回撤,博弈SiC/AI)- 斯达半导、天岳先进、新洁能(AI电源+车规)- 仓位:板块≤20%,快进快出,不长期持有3. 操作纪律(比选股更重要)- 分批买:回调15%分批低吸,不追高- 持有线:沿20周均线持有,有效跌破减半仓- 止盈:连续上涨25%–30%,卖出弹性标的锁定利润- 长期逻辑:国产替代+SiC替代硅基,3–5年维度,不频繁短线 四、风险提示(必须看)- SiC价格战:2027年产能释放,价格可能回落- 产能过剩:若扩产过快,2027下半年或现结构性过剩- 估值偏高:士兰微、斯达半导PE(TTM)>100倍,波动大 写到最后:15%只是开始,超级周期已启动,但不是普涨,是结构性行情。普通人别瞎炒小票,聚焦IDM龙头+SiC赛道,控制仓位、分批低吸、波段操作,就能分享这轮功率半导体的大行情!