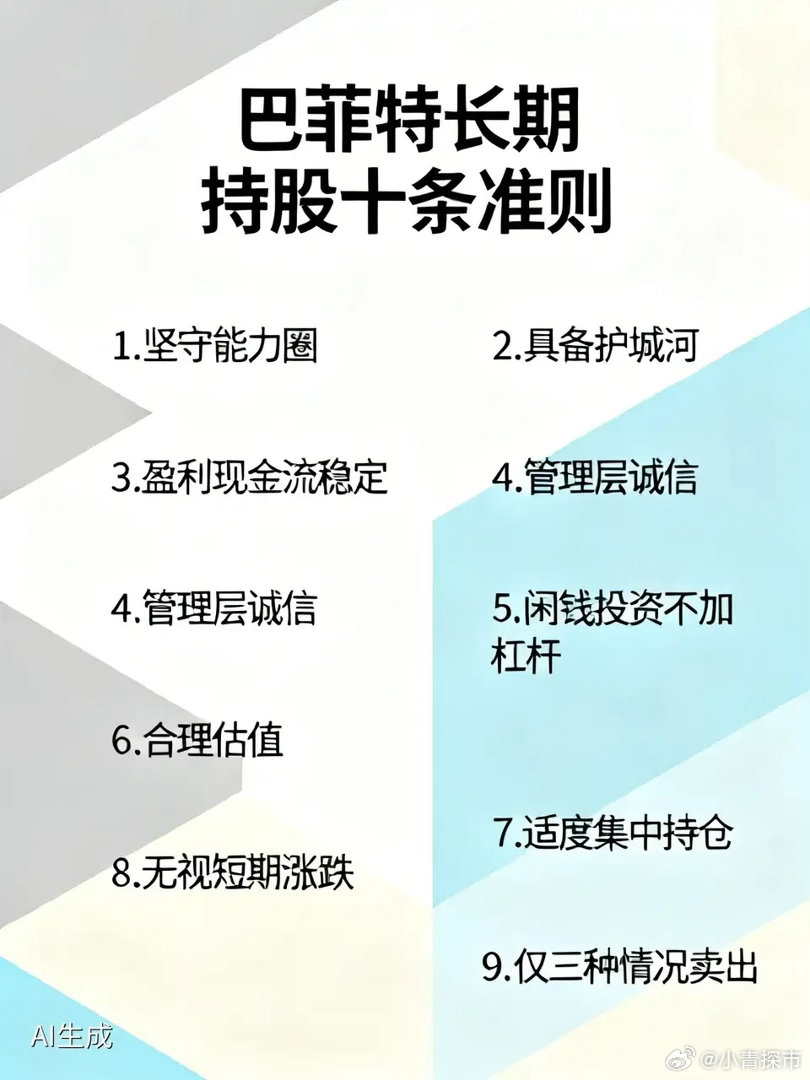

1988年巴菲特花了13亿美元买了可口可乐,买完之后没有动过。可口可乐每个季度往他账上打钱,2025年全年打了8亿1600万,这笔钱每年都会涨,这么多年没断过。他花13亿买的东西,现在每年给他提8亿多,不到两年就把本金还了一遍,而且已经还了很多遍了。这就是为什么他不卖可口可乐,反而要卖掉比亚迪,因为比亚迪完全是另一种东西。

当时,美国股市经历了一轮剧烈震荡,不少投资者还沉浸在恐慌情绪中,而巴菲特却把目光投向了一家几乎人人都认识的饮料公司——可口可乐。

很多人都觉得不可思议。

一瓶几块钱的汽水,能有什么前途?这样的公司还能赚多少钱?

可巴菲特却反问身边的人:"每天有多少人在喝可口可乐?十年后呢?二十年后呢?"

答案几乎不会改变。

他看中的不是一瓶饮料,而是一家能够几十年持续赚钱的企业。

于是,从1988年开始,伯克希尔公司陆续买入可口可乐股票,前后投入约13亿美元,最终持有约4亿股,成为可口可乐最大的机构股东之一。

这笔投资当年看起来金额巨大,可在巴菲特眼里,不过是买下了一台能够不断创造现金流的"印钞机"。

很多投资者天天盯着股价。

今天涨了多少?

明天会不会跌?

可巴菲特几乎从不关心这些。

因为他买股票,从来不是为了几天、几个月的价差,而是为了企业未来几十年的赚钱能力。

买完以后,他几乎没有动过这笔投资。

没有高抛低吸。

没有频繁交易。

更没有因为市场一有风吹草动就急着卖出。

他只做一件事——等。

等待企业赚钱。

等待企业把利润分给股东。

时间,很快证明了他的耐心。

可口可乐的生意一年比一年稳定,利润不断增长,分红也不断提高。

刚开始,每年收到的股息还只有几千万美元。

后来变成上亿美元。

再后来,两亿美元、三亿美元、五亿美元……

到了2025年,仅这一项投资,伯克希尔全年收到的可口可乐现金分红就达到8.16亿美元,平均每个季度都会收到超过2亿美元现金。

这些钱,不需要卖股票,不需要减持股份,而是企业按照持股比例主动打到公司账上。

最令人惊讶的是,这笔分红几乎年年都在增加。

可口可乐已经连续数十年提高股息,因此伯克希尔收到的分红也一路水涨船高。

有人算过一笔账。

当年13亿美元的投资,如今一年就能带来8亿多美元现金回报。

换句话说,仅靠现在一年的分红,大约一年半到两年左右,就相当于收回当初投入的全部成本。

而实际上,这些年来累计收到的现金分红,早已远远超过最初投入的本金。

更重要的是,股票还一直握在手里。

截至2025年底,伯克希尔持有的这部分可口可乐股票市值已接近280亿美元,是当初投资成本的二十多倍。

也就是说,本金没有消失,反而大幅增值,而这些年收到的分红则像一条持续流淌的现金河流。

这也是为什么,每当有人问巴菲特:"为什么不把可口可乐卖掉?"

他的答案其实一直没有变。

为什么要卖?

如果你拥有一棵果树,每年都会结越来越多的果子,你会因为有人愿意高价买树,就急着把树砍掉吗?

真正值钱的,不只是树本身,而是它未来几十年还能不断结果。

巴菲特一直强调,优秀企业最大的魅力,不只是股价上涨,而是能够持续创造利润,并把利润源源不断分给股东。

股票只是所有权的证明。

真正创造财富的是企业不断赚钱的能力。

很多人只看到股票价格,却没有看到背后的现金流。

也正因为如此,巴菲特对不同企业会采取不同策略。

例如,伯克希尔后来逐步减持了比亚迪股份,引起外界广泛关注。

但这并不意味着比亚迪不是一家优秀公司,也不能简单理解为"因为可口可乐有分红,所以卖掉比亚迪"。

实际上,投资决策往往涉及估值、资金配置、风险收益比以及整体资产组合等多方面因素。

可口可乐属于消费品企业,经营模式成熟,现金流稳定,多年来持续提高股息;

而比亚迪则属于新能源汽车产业,仍处于快速发展和持续投入阶段,更强调增长和再投资,两类企业的经营逻辑本就不同。

巴菲特曾说过一句广为流传的话:"如果你不愿意持有一只股票十年,那就不要持有它十分钟。"

这句话真正想表达的,不是死守股票,而是投资之前,就要判断这家公司是否值得长期拥有。

![陈小群:回顾自己拿到第一个100万,做到二点,分享给就想发大财股友[墨镜]1、](http://image.uczzd.cn/14074774105580443601.jpg?id=0)