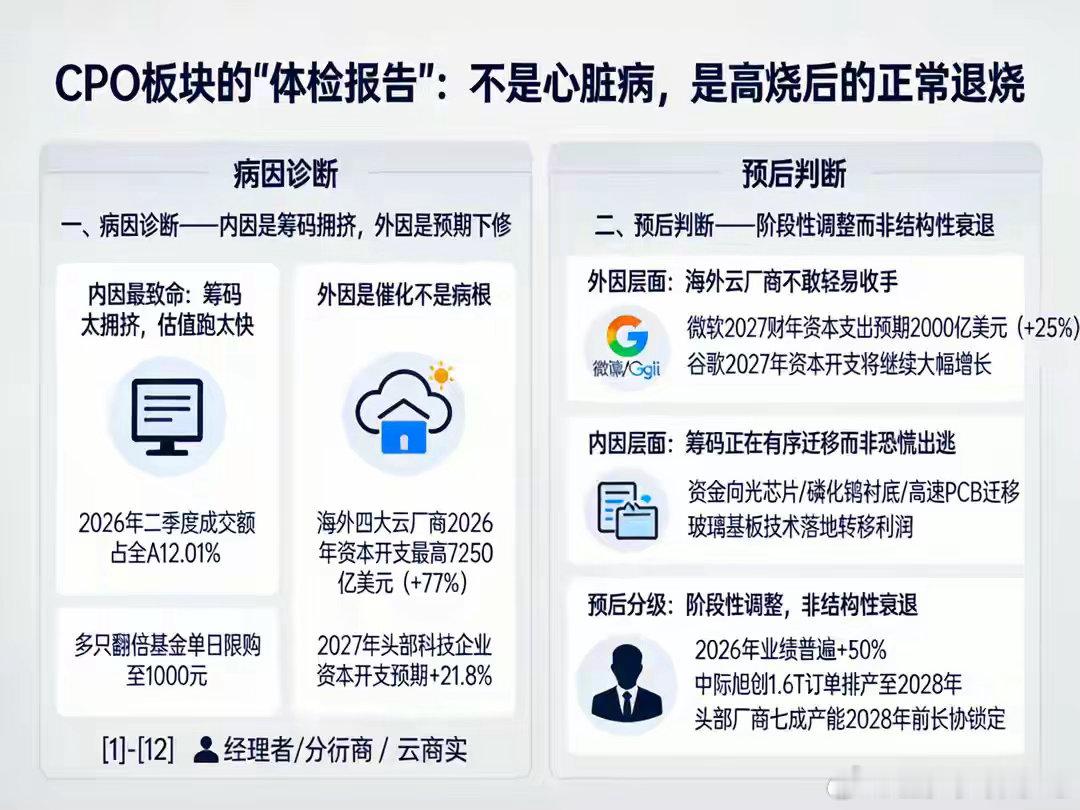

CPO板块回调近10%:算力需求并未收缩,为何反而大跌?CPO板块的“体检报告”:不是心脏病,是高烧后的正常退烧CPO板块在2026年7月初遭遇连续两日累计回撤接近10%的显著回调,公募持仓拥挤度创五年新高、主题指数基金连续18个交易日累计吸金超62亿元。这不是一次“行业基本面暴跌”,而是长期高烧后身体自己启动的降温机制——内因是筹码结构和估值水位有问题,外因是高盛的预期预警。真正严重的不是“海外资本开支收缩”,而是市场对“收缩”的恐慌预期提前兑现。内因最致命:筹码太拥挤,估值跑太快。CPO/光通信板块在2026年二季度成交额占全A的12.01%,是A股核心交易权重赛道。多只重仓CPO的年内翻倍基金密集开启单日限购至1000元级别,说明机构仓位已到极致。高盛预警说得很清楚:当前风险不是2027年科技资本开支绝对值回落,而是市场过度乐观的高增速预期存在下修空间。2026年美国科技投资占GDP比重已达4.9%,超过2000年互联网泡沫时期,市场定价已明显跑在基本面前面。外因是催化不是病根。海外四大云厂商2026年合计资本开支指引最高达7250亿美元,较2025年实际增长77%,目前均处于上修通道,没有官方发布的2027年资本开支下调公告。高盛汇总的市场一致预期显示,2027年五家头部科技企业合计资本开支仍将同比增长21.8%,并未给出负增长预测。只是半年末机构锁定收益、获利了结,叠加高盛预警的情绪放大,触发回调。这个行业能不能好起来,要看内外因两个变量的演变方向。外因层面:海外云厂商不敢轻易收手。Wedbush分析师Dan Ives指出,科技巨头不会缩减激进的资本支出计划,因为这是一场军备竞赛——有人削减开支,其他人就会抢占先机。微软2027财年资本支出预期被Stifel上调至约2000亿美元(高于市场预期的1600亿美元),谷歌明确表态2027年资本开支将继续大幅增长。AI商业化回报正在兑现,微软AI业务年化收入超370亿美元同比增长123%,云厂商的投入不是无底洞。内因层面:筹码正在有序迁移而非恐慌出逃。主要头部公募机构研判本次调整属于高位筹码结构优化,资金正从光模块组装环节向上游光芯片、磷化铟衬底、高速PCB等方向迁移。CPO技术迭代带来的不是全行业替代,而是利润分配逻辑的重组——玻璃基板技术的落地使产业链利润从中游光纤制造向上游材料环节转移,资金在寻找业绩确定性更高的地方。预后分级:阶段性调整,非结构性衰退。与2000年互联网泡沫时期不同,当前CPO相关厂商2026年业绩普遍实现50%以上同比增长,纯炒概念无订单支撑的普涨局并未出现。即使2027年资本开支增速和中游光模块价格出现预期内的下修,行业调整的深度和可持续性也将显著弱于2000年。因为这次有真实的订单和产能支撑——中际旭创1.6T产品订单排产已延续至2028年,头部厂商七成产能在2028年前已被长协锁定。