随着6月中下旬华北新麦收获完毕,新季小麦陆续进入饲料配方,且比重不断提高,部分规模企业甚至出现了“全麦”饲料配方。与此同时,国内玉米饲用消费在替代品“蜂拥”和饲料销量呈现下降趋势的双重压力之下,表现疲弱。以下JCI将以小麦饲用为切入点进行简要分析。

一、华北小麦性价比日益体现,产区芽麦替代更胜一筹

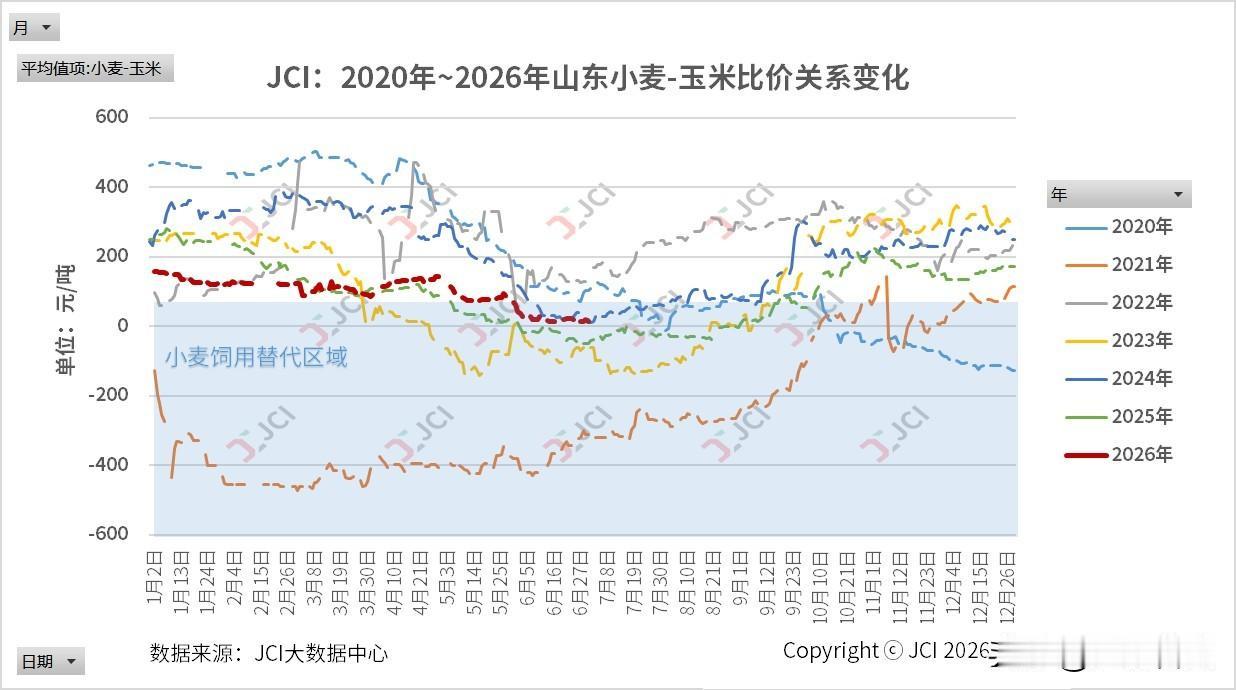

据JCI数据跟踪显示,截至7月初,山东地区普通小麦与玉米价差已缩窄至20元/吨左右(其中,小麦均价2460元/吨,玉米均价2450元/吨),小麦饲用替代进入合理区间,参见图1。

同时,由于河南、山东等一些规模饲企业在新麦上市伊始大规模收购的新麦成本更低,一些芽麦收购成本更低(据悉,目前山东地区萌动卖收购价格2400-2450元/吨之间,低于普通麦2460元/吨的均价。若芽麦呕吐毒素超过1000ppb,则会按照每超500ppb扣10-20元/吨的方式处理,饲料企业针对萌动麦和芽麦呕吐毒素的标准放宽至1500ppb-3000ppb不等)。

二、从历史规律看新麦上市后在饲料配方中的替代

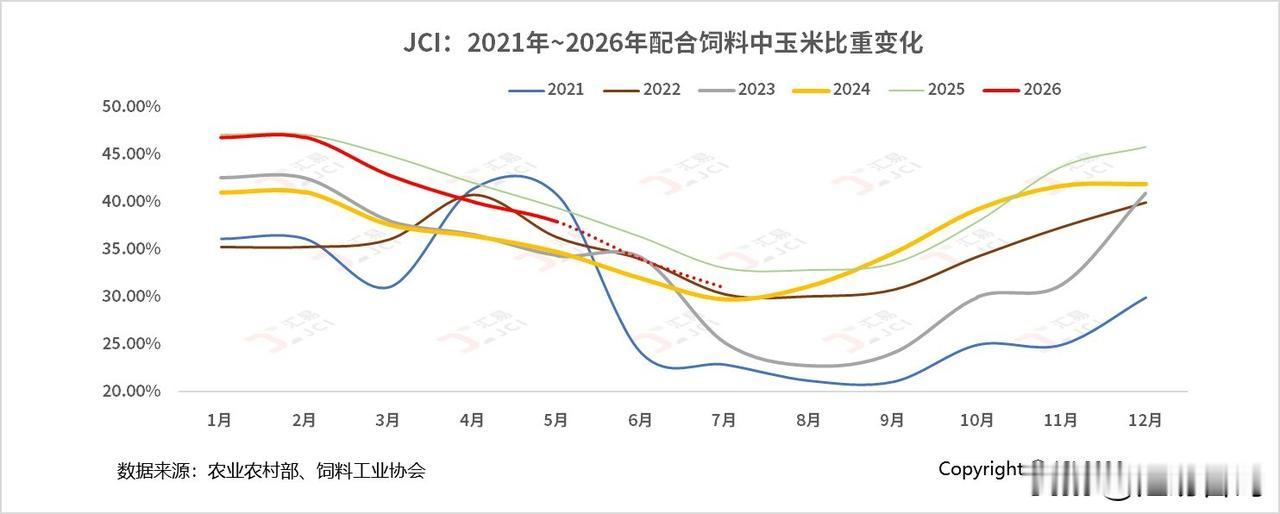

从近五年配合饲料中玉米占比可知,每年6月至8月都是饲料玉米在配方中“地位”下降的阶段。2021年国内玉米价格居高不下更是导致其在配合料中占比不足30%,参见图2。

据JCI了解,目前国内小麦在配方中批量替代玉米,甚至达到完全不使用玉米的“全麦”配方的情况主要出现在河南、山东等地,这属于区位优势。虽然,目前新季芽麦已经销售至两广地区,但当地饲料配方中的替代主流还是进口谷物,因按照目前广东芽麦2480元/吨的价格计算,暂不具有绝对优势,且在配方中“品质”和“供应”稳定性略显不足。

总之,目前国内饲料市场“全麦”配方的出现与今年新麦收获期出现降水(导致萌动麦和芽麦出现,价格低廉),规模饲料企业配方灵活、收获积极等诸多因素有关。不过,鉴于目前普麦相对于玉米比价优势主要集中在小麦产区附近,且9月新季玉米上市后势必带来新一轮降价压力,预计“全麦”配方饲料范围难以进一步扩大。