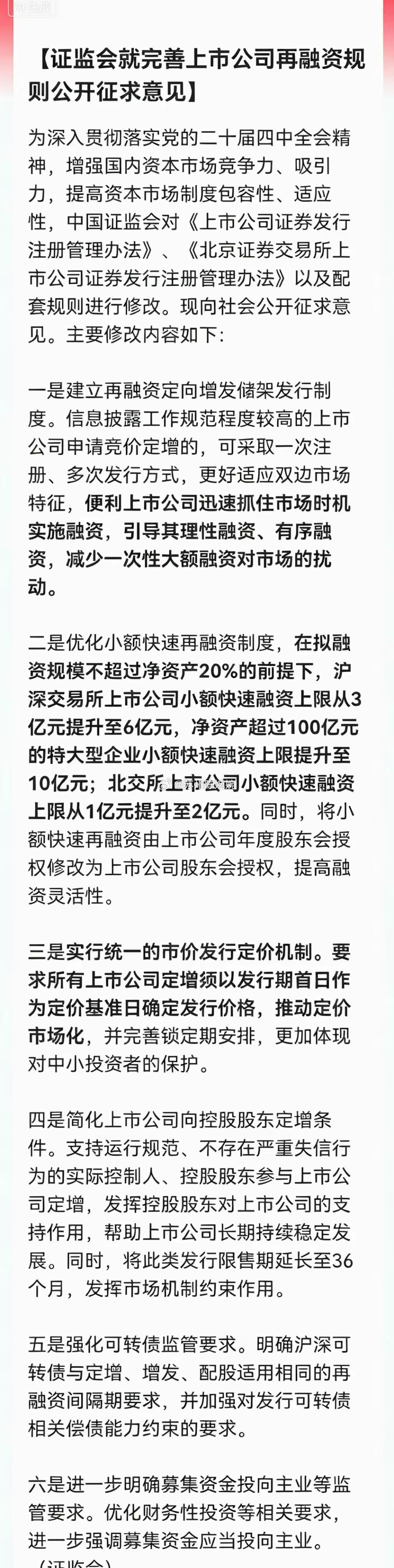

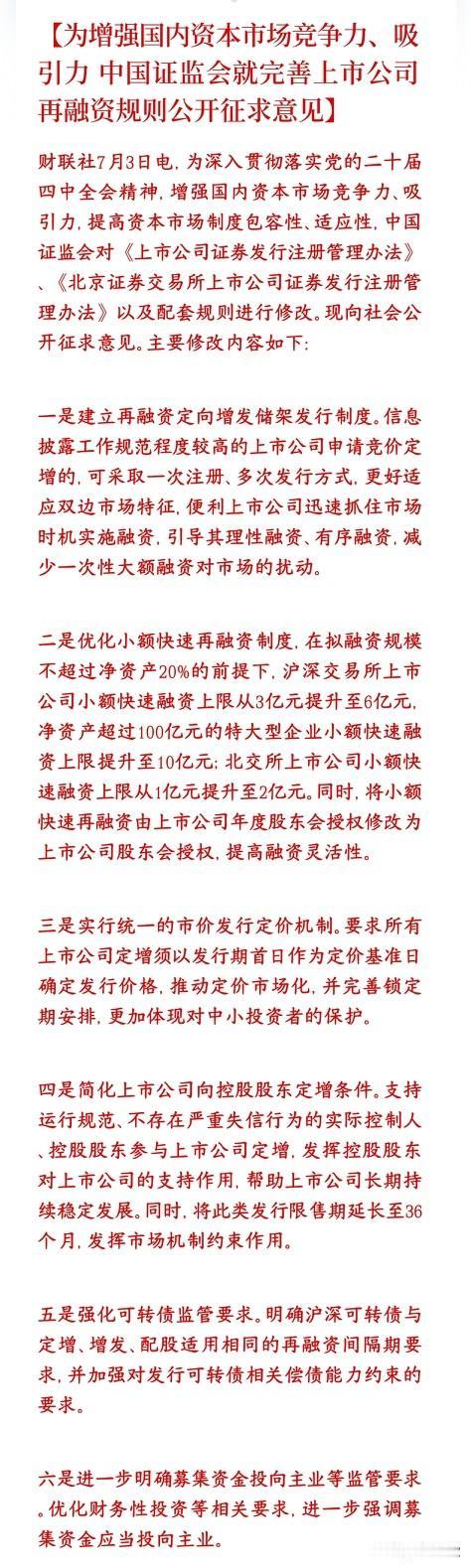

上市公司再融资规则进一步完善。

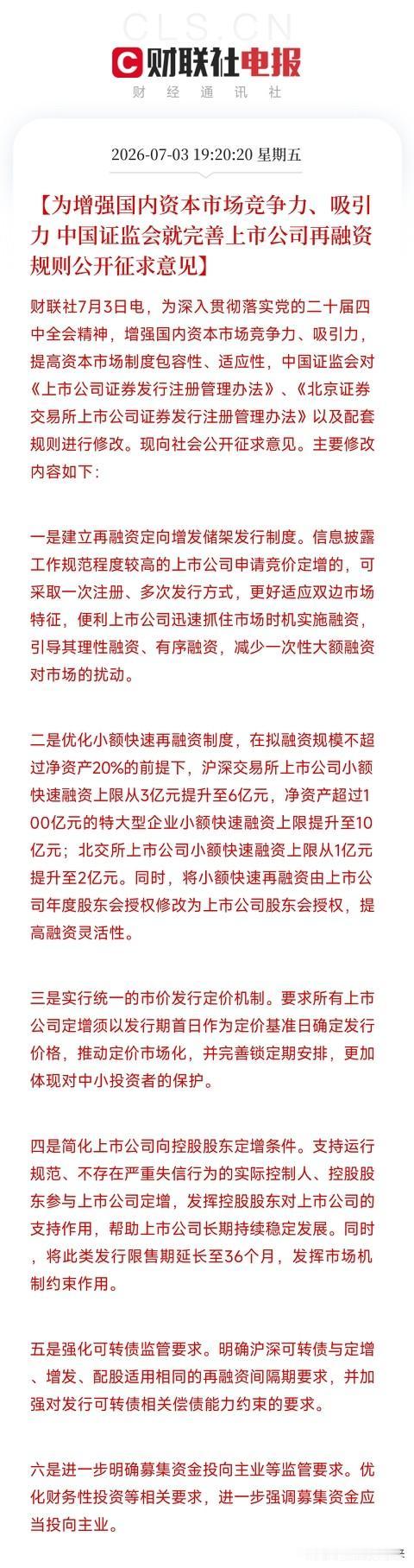

7月3日晚间,证监会表示,为增强国内资本市场竞争力、吸引力,提高资本市场制度包容性、适应性,对《上市公司证券发行注册管理办法》、《北京证券交易所上市公司证券发行注册管理办法》以及配套规则进行修改,并向社会公开征求意见,意见反馈截止时间均为2026年8月2日。

与此同时,沪深交易所也同步相应修订规则。其中,上交所发布了《上海证券交易所上市公司证券发行与承销业务实施细则(征求意见稿)》《上海证券交易所上市公司证券发行上市审核规则(征求意见稿)》,深交所修订了《深圳证券交易所上市公司证券发行上市审核规则》《深圳证券交易所上市公司证券发行与承销业务实施细则》。沪深交易所的四份征求意见稿,意见反馈截止时间均为2026年7月17日。

整体来看,本次修改内容主要有6方面:一是建立再融资定向增发储架发行制度;二是优化小额快速再融资制度;三是实行统一的市价发行定价机制;四是简化上市公司向控股股东定增条件;五是强化可转债监管要求;六是进一步明确募集资金投向主业等监管要求。

新建立的再融资定向增发储架发行制度有何规定?小额快速再融资制度有哪些优化?发行定价、简化定增、可转债监管强化等方面又提出了哪些要求?澎湃新闻记者梳理了相关要点。

建立再融资定向增发储架发行制度,发行失败的当次发行额度不得再发行

通俗来说,储架发行制度即为“一次注册、分次发行”。

对于新建立的再融资定向增发储架发行制度,新规进行了两方面明确:一是明确信息披露工作规范程度较高的上市公司申请竞价定增的,可采取一次注册、多次发行方式,更好适应双边市场特征,便利上市公司迅速抓住市场时机实施融资。

二是明确储架发行注册决定有效期为2年,并对首期发行时间和融资间隔等作出规定。

实施方面,沪深交易所在征求意见稿中进行了两方面明确:一是分次发行安排。首次发行应在注册批复之日起1年内实施,为进一步约束储架发行行为,明确未在1年内实施首次发行的后续不得发行。

二是发行失败的处理。明确出现发行失败情形的,当次发行额度不得再发行,有尚未启动发行额度的,可实施后续发行。

北交所方面,本次修订也将储架发行首次完成时间调整为取得注册批文后一年内,并取消首次发行数量限制。同时,明确储架发行均为竞价发行。

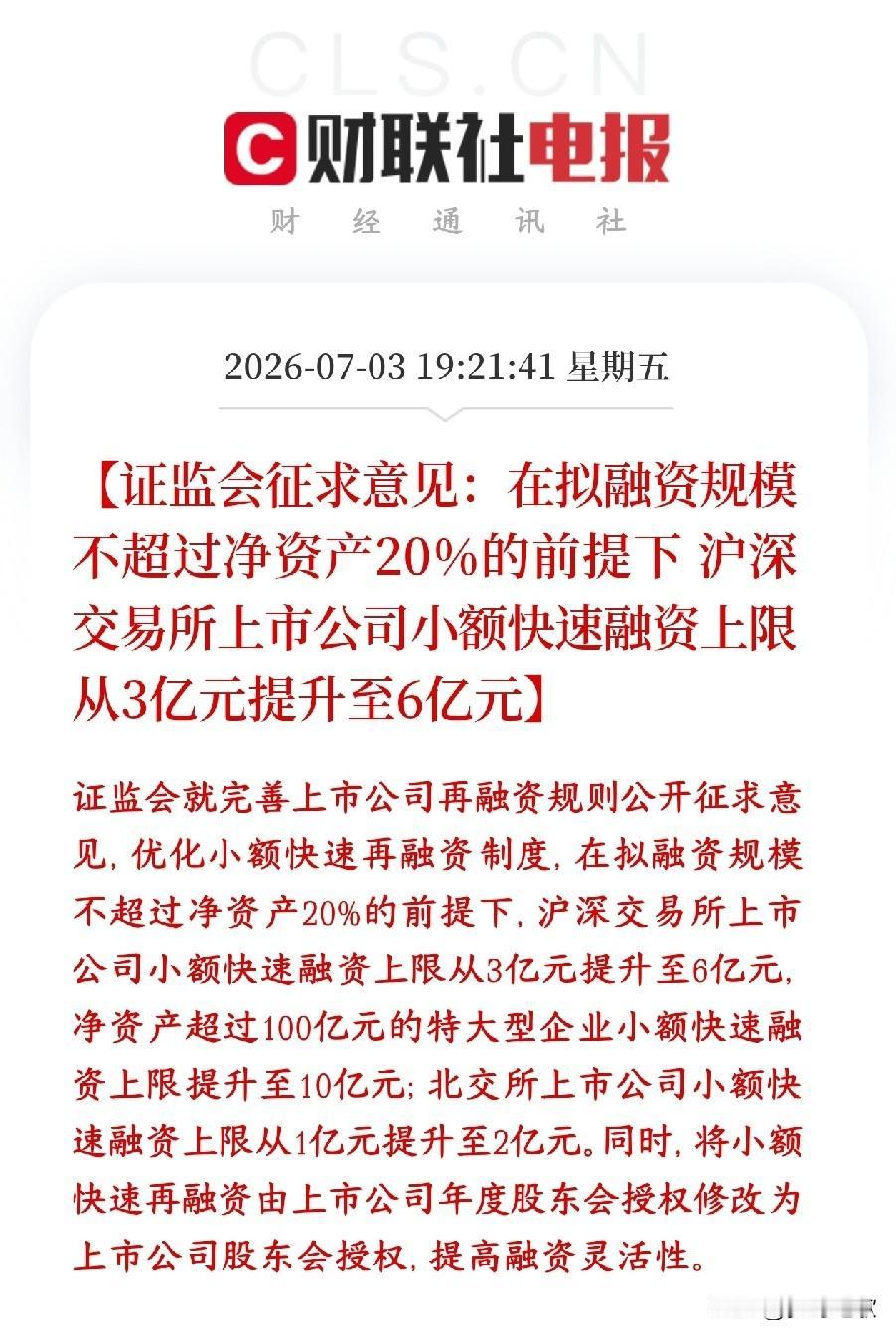

沪深交易所小额快速融资上限从3亿元提升至6亿元,北交所从1亿元提升至2亿元

小额快速再融资制度的优化方面,一方面,沪深北交易所,均将小额快速再融资由上市公司年度股东会授权修改为上市公司股东会授权,提高融资灵活性。

融资上限方面,在拟融资规模不超过净资产20%的前提下,沪深交易所上市公司小额快速融资上限从3亿元提升至6亿元,净资产超过100亿元的特大型企业小额快速融资上限提升至10亿元。

北交所方面,上市公司小额快速融资上限则从1亿元提升至2亿元,并将简易程序证监会注册时长由15个工作日缩减至7个工作日。

定增须以发行期首日作为定价基准日确定发行价格

本次系列新规对上市公司的再融资,还在发行定价、简化定增、强化可转债监管要求等方面,作出了相应规定。

具体而言,明确实行统一的市价发行定价机制。新规要求所有上市公司,定增须以发行期首日作为定价基准日确定发行价格,推动定价市场化,并完善锁定期安排,更加体现对中小投资者的保护。

同时,简化上市公司向控股股东定增条件,支持运行规范、不存在严重失信行为的实际控制人、控股股东参与上市公司定增,发挥控股股东对上市公司的支持作用,帮助上市公司长期持续稳定发展。同时,将此类发行限售期延长至36个月,发挥市场机制约束作用。

新规还强化可转债监管要求,明确沪深可转债与定增、增发、配股适用相同的再融资间隔期要求,并加强对发行可转债相关偿债能力约束的要求。

此外,新规进一步明确募集资金投向主业等监管要求。优化财务性投资等相关要求,进一步强调募集资金应当投向主业。