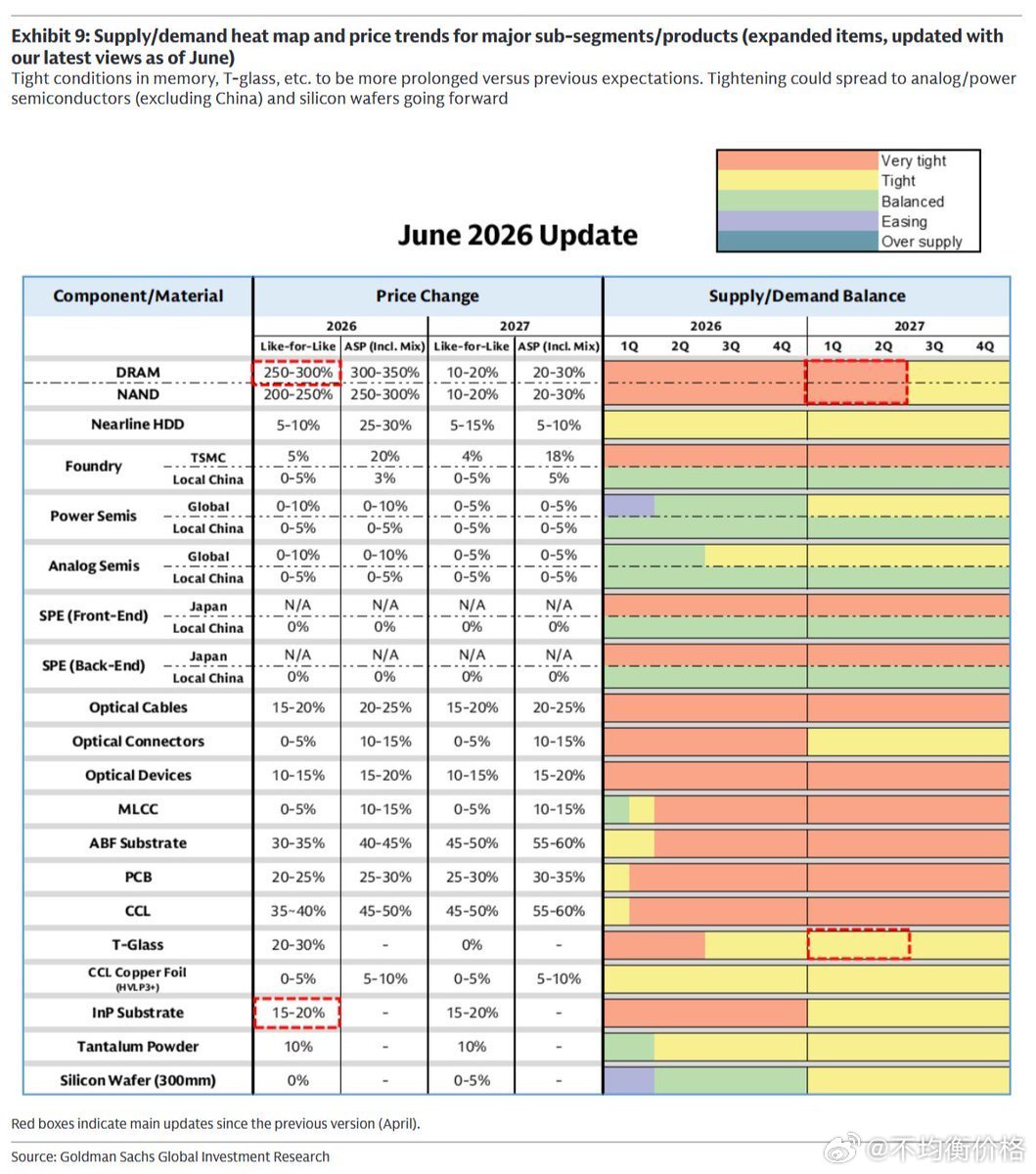

高盛 2026年6月半导体供应链供需更新

相较5月报告的修正:

- NAND/DRAM:2027年Q1-Q2供需状态从"紧张"上调至"非常紧张"- 磷化铟(InP):2027全年从"非常紧张"下调至"紧张"- T-Glass(玻璃基板):2027全年从"平衡"上调至"紧张"

核心要点:

- DRAM价格暴涨:2026年同规格价格预计飙升250%-300%,含产品组合的ASP涨幅达300%-350%

- 存储与T-Glass供给缓解延后:DRAM/NAND及T-Glass"非常紧张"状态将持续至2027年Q2,Q3才有望小幅缓和至"紧张"

- 磷化铟衬底:2026年同规格价格涨幅更新至15%-20%

- 晶圆代工(台积电):2027全年持续严重受限

- 先进基板与材料:ABF基板、PCB、CCL持续严重短缺。CCL和ABF基板2026年涨价30%-50%,2027年进一步攀升至45%-60%

- 光通信组件:光缆及光器件供应严重受限持续至2027年底,价格保持稳定的两位数涨幅

- 全球功率与模拟半导体:2026年初从"平衡/宽松"转向2026年末/2027年初的"紧张"。注:中国本土供应预计维持"平衡"

- 300mm硅片:2026年初起步"宽松",预计2027年转向"紧张"

- 中国本土晶圆代工与设备(SPE):供应基本"平衡",价格波动极小(0%-5%)

- MLCC与钽粉:2026年初"宽松/平衡",随后稳定在"紧张"状态