信捷电气 主营业务核心亮点+技术面解读

一、主营业务核心四大独家亮点(区别于同类自动化公司)

1、小型PLC国产市占率内资第一,控制层国产替代标杆

国内小型PLC赛道内资龙头,市占率常年7%-10.79%,国产品牌排名第一,外资(三菱、西门子)份额持续被其挤压。

PLC毛利率高达57%,是公司稳定高利润基本盘;坚持全栈自研,编码器、控制芯片自主开发,摆脱海外底层方案依赖,完美契合当前国产设备链资金偏好主线。

2、伺服系统成为第一增长曲线,营收规模反超PLC

2025年伺服系统营收突破10亿元,同比增长26.39%,营收占比超50%,成为公司第一大业务,内资伺服排名第二。

下游覆盖锂电、光伏设备、3C自动化、物流机器人,新能源设备扩产周期持续拉动伺服需求;高端伺服性能对标日系品牌,性价比优势明显,设备厂商国产化替换首选。

3、全产业链自研闭环,一站式自动化解决方案稀缺标的

国内少数同时覆盖PLC(控制)+伺服驱动(动力)+人机界面HMI+机器视觉+工业机器人的企业,打通自动化全层级软硬件,全部核心器件自研,不用外购成套方案。

下游设备厂采购只需要找信捷一家即可配齐整套电控,渠道粘性极强,全国300多家经销商,下沉中小设备厂能力远超同行。

4、人形机器人零部件前瞻布局,打开第二成长空间

智能装备板块2025年营收同比大涨64.96%,自研空心杯电机、无框力矩电机(人形机器人关节核心部件),切入人形机器人核心零部件赛道,新增AI自动化题材弹性。

同时持续高研发投入,每年研发占营收9%-10%,研发人员占总人数三分之一,持续向中大型PLC、高端伺服突破,打开高端市场增量。

补充财务加分亮点:现金流扎实、高分红

2025年分红方案10派9.5元,股息回报稳定;下游分散在几十个制造业细分行业,单一行业周期波动对业绩冲击小,业绩增长持续性更强。

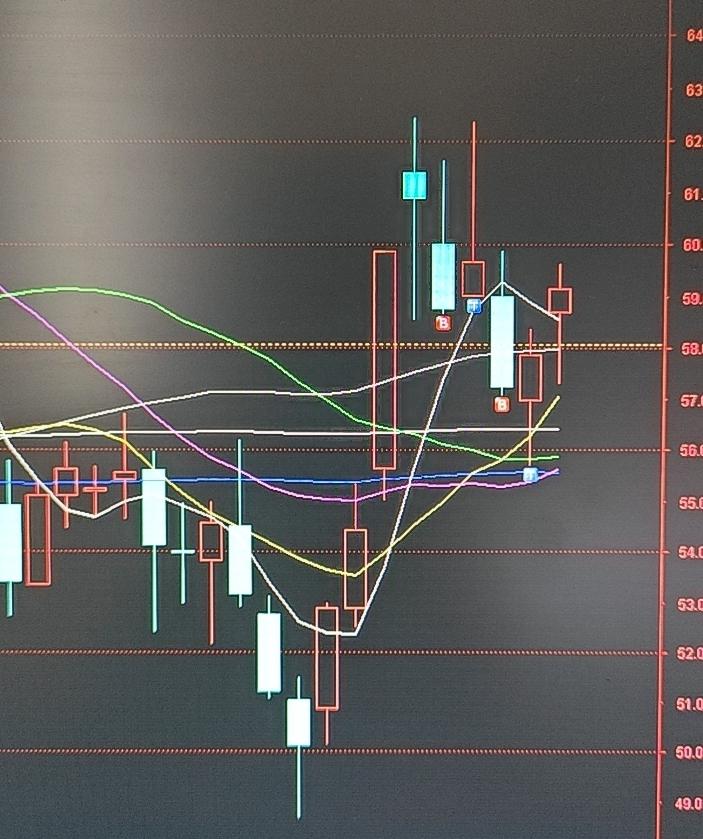

二、结合走势图的K线走势解读(独立行情、日线底分型)

1. 独立走势逻辑

大盘前段时间持续调整、科技板块分化,信捷没有跟随下跌,涨停后震荡筑底,走出独立行情,核心资金看好工业自动化国产替代中长期逻辑,回调阶段机构资金持续低吸承接。

2. 日线底分型结构信号

前期冲高回落完成一轮充分调整,成交量缩量见底后重新温和放量,站稳多条中期均线(MA20/MA30/MA60),空头抛压释放完毕,底部承接资金进场;

上方短期压力是前期高点67.29,中期支撑看55-56元均线区间,回踩均线是低吸窗口。

3. 行情定位:属于高端制造国产设备链分支,和半导体设备、工业软件同属一条主线,在大盘B浪反弹周期,具备持续修复的基础。

三、操作简单总结

核心优势:小型PLC国产龙头+伺服高增长+机器人零部件增量,全自研国产自动化成套标的,贴合当下资金偏好;

技术面:底分型确认阶段底部,震荡上行节奏,不追高,依托均线低吸,前高67.29为短期压力位。

⚠️ 以上仅为行业与个股基本面、技术面客观分析,不构成投资建议。