中国钢铁产业全球第一:

钢铁是工业化的基石,直接决定一国基建、制造业与国防工业的底层实力。经过数十年跨越式发展,中国钢铁已实现从“缺钢少铁”到全球绝对龙头的历史性跨越,连续近三十年粗钢产量稳居世界第一,占据全球半壁江山,形成全球独一无二的完整产业体系;如今行业告别单纯规模扩张,全面迈入减量提质、高端突破、绿色低碳的高质量转型阶段。

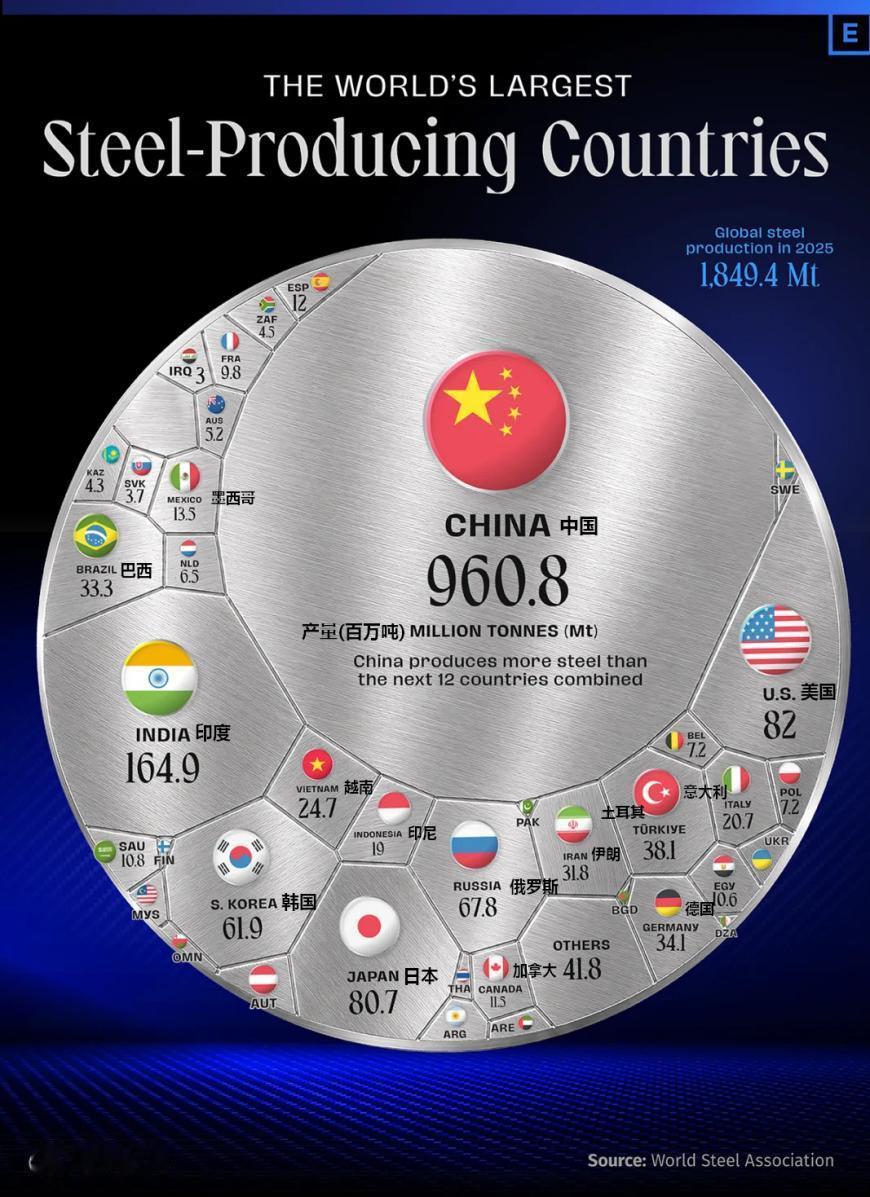

从产能规模与全球地位来看,中国钢铁体量拥有无可撼动的优势。世界钢铁协会数据显示,2025年我国粗钢产量9.61亿吨,占全球总产量52%以上,全球其余所有国家粗钢产量相加,仍不及中国一国产能。细分品类优势更为突出,生铁、建筑钢材占全球55%,不锈钢粗钢占比超64%,风电电工钢、船板、高强工程机械钢供给覆盖全球六成以上需求。企业层面,宝武钢铁稳居全球钢企榜首,全球前十钢企中中国独占五席,河北一省粗钢年产量超过印度全国。巨大产能不只是数字优势,更是战时工业造血、大规模基建与装备制造的底气,航母、驱逐舰、坦克、轨道交通、超高层桥梁所需各类钢材,国内均可自主足量供应,完整产能筑牢国防与经济安全底线。

支撑庞大产量的核心,是全球唯一全覆盖的钢铁闭环产业链。我国打通铁矿石进口、焦化、冶炼、轧钢、特种合金、冶金装备、废钢回收全流程,大型高炉、宽厚板轧机等核心冶金设备国产化率超95%,配套焦煤、耐火材料、冶金辅料本土配套完善,产业集群集中于环渤海、长三角,港口、铁路物流体系大幅降低原料流通成本。对比欧美、东南亚各国,后者普遍产业链碎片化,缺少完整上下游配套,新建钢厂成本高、供应链脆弱,难以形成规模化产能。同时国内形成成熟废钢循环体系,每年近2亿吨废钢投入炼钢,有效缓解铁矿石消耗压力,构建起弹性充足的供给体系。

产品质量与技术层面,中国钢铁彻底摆脱早年“低端劣质”标签,高端特种钢达到全球第一梯队水平。军工领域,航母甲板钢、潜艇耐压壳体钢、万米深潜特种合金100%国产化,多项强度、耐腐蚀指标优于欧美同类产品;新能源赛道,高牌号电工硅钢、汽车热成型高强钢批量供应全球车企与风电项目,九镍低温钢成功出口海外LNG工程;基建领域,耐候桥梁钢、抗震螺纹钢通过欧盟、美国、日本多国标准认证,大量出口中东、东南亚基建市场。行业早已淘汰全部地条钢落后产能,正规大厂钢材质检标准严苛,仅少量低价杂牌流通货容易造成片面负面印象。当前制造业用钢占比首次超过建筑用钢,产业需求结构完成转型,高端特钢订单持续排至数年之后,海外厂商订单持续萎缩,国产高端钢材实现反向出口。

内需与出口双向消化产能,市场空间广阔。国内拥有全球最全工业门类,工程机械、新能源汽车、造船、光伏、军工形成稳定制造业用钢需求,高铁、水利、保障房持续消化建筑钢材;2025年我国钢材出口1.19亿吨,高端钢材出口占比提升至35%,同等性能产品价格比日韩低15%-30%,欧洲、中东、东南亚工程商长期稳定采购。欧洲因电价、碳税、人工成本居高不下,本土高炉持续亏损减产,进一步扩大国产钢材海外市场空间。

产业长期存在结构性短板,制约行业利润与发展上限。其一为上游资源依赖,铁矿石对外依存度长期超75%,国际矿商长期掌握定价权,原料成本波动直接挤压钢厂利润;其二是低端产能过剩、高端细分材料仍有差距,部分极致精密航空模具钢、高端轧机核心零部件仍需少量进口,行业整体研发投入强度不及欧美头部企业;其三是行业盈利承压,地产需求下行叠加全球贸易壁垒,普通钢材内卷严重,单台利润率远低于海外巨头;其四绿色转型成本高,超低排放、氢能炼钢改造需要千亿级资金投入,碳交易、碳关税持续增加合规成本。

政策引导下,行业转型路径清晰明确。国家持续推进供给侧改革,严格产能置换减量标准,兼并重组提升行业集中度,淘汰低效产能;全面推进超低排放改造,超八成粗钢产能完成环保升级,大力布局氢能冶炼、碳捕集CCUS等低碳技术,适配全球碳中和趋势;同时鼓励企业向高端材料、钢铁综合服务商转型,依托新能源、高端装备赛道提升产品附加值,摆脱低价内卷。面对海外贸易壁垒、地缘竞争,国内同步推进海外铁矿资源布局,拓展多元化原料渠道,优化出口结构,减少低附加值钢坯出口,扩大高端绿色钢材外销。

整体而言,中国钢铁凭借断层领先的产能、全球独有的完整产业链、持续突破的特种钢技术,牢牢掌握全球钢铁产业主导权,既是国民经济、基建军工的核心支柱,也是我国工业综合实力的直观体现。但行业仍需破解资源依赖、高端创新不足、低碳改造成本高等难题,未来发展核心不再是追求产量扩张,而是以高端化、智能化、绿色化为核心,完成从“钢铁大国”向“钢铁强国”的彻底转变,持续为全球制造业与基础设施建设提供稳定、高性价比的核心材料支撑。