AI算力拉动MLCC镍粉量价齐升,国产材料迎来替代窗口期

MLCC镍粉是片式电容内部电极核心原料,下游覆盖算力、新能源车、消费电子,AI服务器爆发带动行业迎来景气上行周期,国内厂商机遇与成本压力并存。

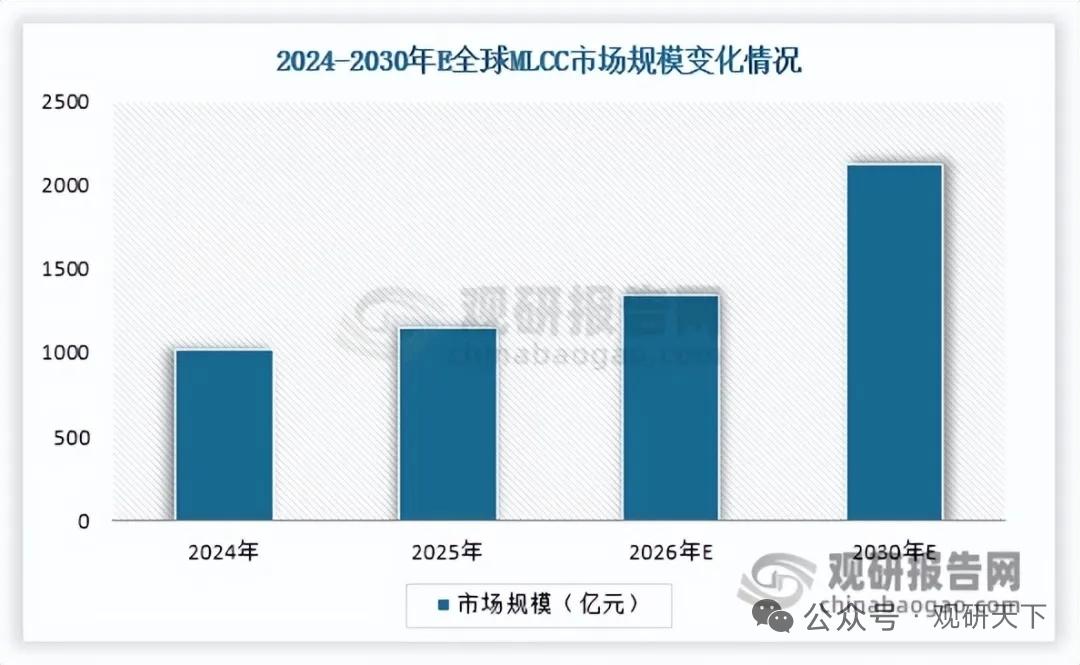

一、行业市场规模持续高速扩容

MLCC作为电子基础元器件,2025年全球市场规模1152亿元,2030年预计达2129亿元,年复合增速13.07%,直接拉动上游镍粉需求。

镍粉赛道增长弹性更高:2025年全球市场规模78亿元,2027年突破百亿,2030年至162亿元,2025-2030年复合增速15.74%。

二、AI服务器带来量价齐升核心红利

1. 需求端增量充足

AI服务器高密度主板所需MLCC数量是传统服务器8-10倍。2025年全球AI服务器出货250.07万台,2030年升至654.05万台,复合增速21.20%;国内2025年出货65.74万台,2030年193.69万台,增速24.12%,高端镍粉需求持续放量。

2. 产品单价同步上行

高算力设备要求MLCC小型化、高可靠,倒逼镍粉升级为超细、高球形、高纯度高端型号,产品附加值提升,行业整体均价持续走高。

三、行业壁垒高,头部企业占据主导

行业存在技术、资金、客户认证三重高门槛,全球市场集中度偏高,2025年前五大厂商合计市占61.7%。

海外龙头:日本昭荣化学、东邦钛;

国内核心企业:博迁新材,是为数不多实现高端MLCC镍粉批量供货的国产厂商。

下游元件持续迭代,超薄多层MLCC普及,具备超细镍粉量产能力的龙头企业优势持续放大。

四、国内行业双重发展机遇

1. MLCC国产替代空间广阔

国内MLCC每年净进口量长期保持7000亿只以上,本土电容厂扩产提速,上游镍粉同步实现进口替代。

2. 新能源车打开第二增长曲线

2025年国内新能源汽车渗透率47.9%,2030年有望达到70%。车载BMS、电控系统大量使用高端MLCC,持续消耗高端镍粉。

五、国内行业核心挑战:上游原料成本波动

镍粉核心原材料镍矿国内储量不足,原料高度依赖海外进口,国际镍价大幅波动会直接传导至生产端,持续压缩国内企业盈利空间,供应链稳定性存在不确定性。

六、行业长期发展趋势

算力基建+新能源汽车双赛道长期高景气,MLCC行业高端化不可逆,超细高性能镍粉需求逐年提升。国产厂商依托下游本土电容产业链完成技术突破,长期份额有望持续提升,但原料端成本压力将是长期需要应对的核心风险。

以上信息仅供参考,不构成投资建议。