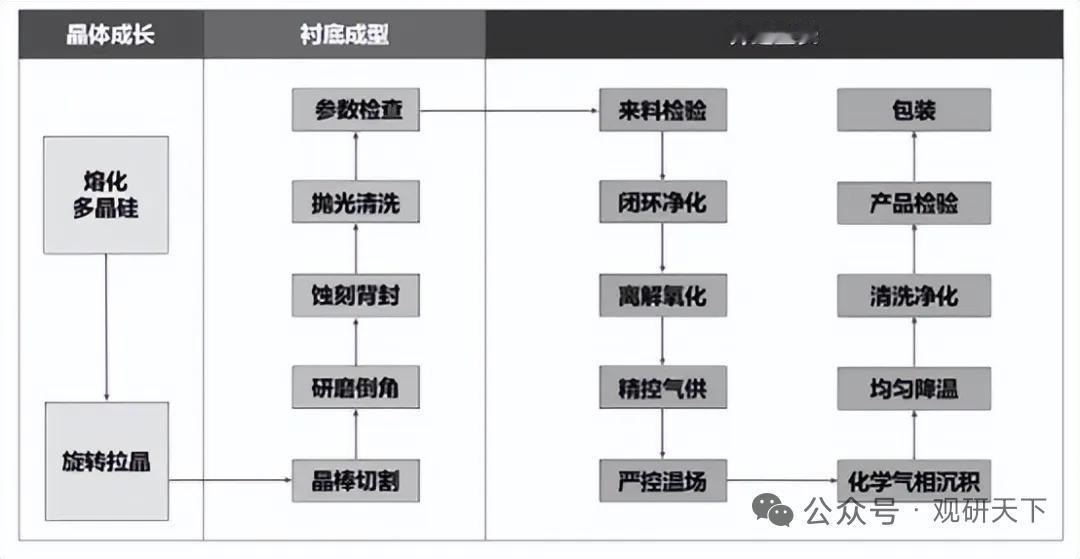

硅外延片需求高端化,行业下半年盈利有望修复

2026年国内硅外延片市场迎来结构性转变,下游AI算力芯片、车规功率器件拉动高端产品需求快速增长,机构预判行业毛利率将在今年下半年触底回升。

一、行业需求持续升级,高端产品增量打开

硅外延片按尺寸分为12英寸、8英寸、6英寸及以下规格。12英寸适配AI GPU、高端存储先进制程,是当下增长最快赛道;8英寸多用于汽车电子、功率MOSFET;小尺寸产品主要配套低端分立器件。

新能源汽车IGBT、光伏逆变器、5G射频、大模型算力芯片共同拉动行业扩容,国内硅外延片市场规模自2021年105亿元增长至2025年137.3亿元,年均增速6.93%。下游需求持续向12英寸、SOI、SiGe异质外延等高附加值品类倾斜,需求结构高端化趋势明确。

二、行业盈利拐点临近,下半年毛利率修复

此前两年行业产能集中投放,价格竞争加剧,整体毛利率持续承压。随着高端外延片订单占比提升、工厂良率改善、规模效应显现,成本压力逐步缓解,机构预计2026下半年全行业盈利水平迎来修复。

三、国产替代加速,政策持续加持

供应链自主可控上升至国家战略,十五五规划、大基金三期重点扶持硅片、外延材料赛道;行业原产地新规抬高海外产品成本,本土晶圆厂优先采购国产外延片,替代空间广阔。

上游标准硅片国产化提速,但高端衬底、外延生长设备仍依赖海外;中游国内厂商加速扩产,下游配套中芯国际、华虹、华润微、士兰微等晶圆制造企业。

四、核心产业链企业

立昂微:一体化硅片+外延龙头,功率外延片市占领先,12英寸外延产线持续建设

上海合晶:全流程一体化外延片厂商,产品覆盖汽车、通信功率器件

中晶科技、神工股份:硅材料配套企业,协同布局外延赛道

华光光电:激光类半导体外延片核心供应商

以上信息仅供参考,不构成投资建议。