千亿宠物主粮市场加速落地,国产品牌份额持续攀升

供需两端共同驱动国内宠物主粮行业高速扩容,行业增长确定性充足,本土企业竞争力不断增强,高端细分赛道迎来增量红利。

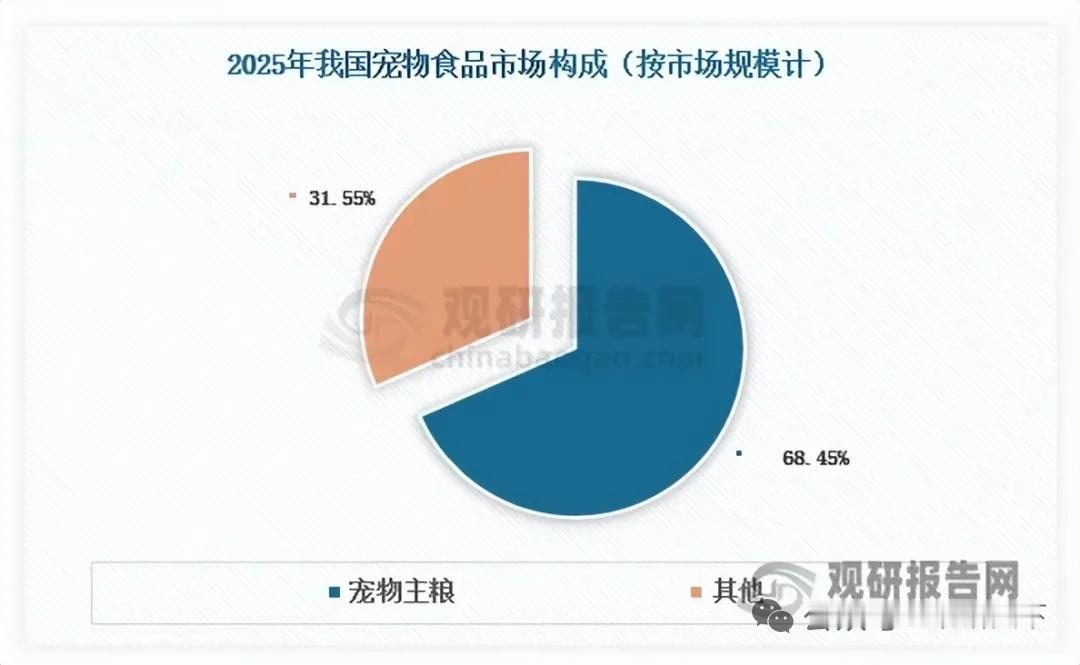

一、市场规模稳步扩张,2028年冲刺千亿关口

宠物主粮是宠物食品第一大细分品类,2025年行业规模达742亿元,2020-2025年复合增速8.92%。国内城镇猫犬总量突破1.26亿只,养宠家庭渗透率仅25.3%,对比海外70%存在巨大增长空间。

机构预测2028年市场规模突破1000亿元,2030年达到1247亿元,2025至2030年年均增速10.94%。

需求端科学精细化喂养普及,消费者更看重原料、配方功能性;供给端企业持续迭代产品,线上线下全渠道铺开,双向拉动行业上行。

二、细分赛道格局清晰,鲜粮增速领跑全行业

1. 宠物干粮(绝对主流)

膨化、烘焙、冻干等品类全覆盖,储存便捷、性价比高,2025年市场规模610亿元,整体占比超82%,短期主导地位难以撼动。

2. 宠物湿粮

补水适口性优势突出,适配挑食、老年宠物,规模120亿元,稳定小幅增长。

3. 宠物鲜粮(高增长赛道)

虽当前体量不足2%,2020-2025年复合增速13.18%,远高于行业平均,消化吸收率优势显著,年轻养宠群体需求快速释放。

三、国产品牌话语权持续强化,行业格局分散

国产主粮市占率从2020年63.22%提升至2025年69.41%,消费者国货认可度持续提高。

行业竞争分散,前八大品牌合计份额仅21.8%,龙头提升空间广阔:乖宝宠物旗下麦富迪以6.7%份额行业第一,领先第二名3.8个百分点。海外品牌玛氏、雀巢冠能份额持续被国产挤压。

四、头部企业双线布局:深耕国内+出海拓市

乖宝宠物:产品销往三十余国,海外营收占比26.13%,9.5亿新西兰高端宠物食品项目落地。

中宠股份:海外营收占比超64%,全球多渠道布局海外市场。

福贝宠物:稳步布局东南亚、欧洲海外销售渠道,持续扩张品牌影响力。

五、行业长期发展趋势

市场走向精细化、多元化,分品种、分年龄、分健康需求的专用粮需求持续走高。烘焙粮、功能处方粮、鲜肉粮等高端品类需求持续放量,行业集中度长期有望持续提升。

以上信息仅供参考,不构成投资建议。