色字头上一把刀!陕西汉中,一名49岁已婚老板瞒着妻子寻求艳遇,看到黄色小卡片后就扫了起来,本以为能赴约,短短不到两天积蓄、借款、贷款全被骗光,家底直接被掏空,妻子得知后决意离婚,察觉上当后男子立刻报警,可过去一个月被骗钱款一分没能追回,他带着妻子前往办理转账的银行讨要说法,银行却表示密码是男子本人输入操作,相关损失银行无法承担责任。

一张低俗小卡片,撕开了一个家庭,陕西汉中,一名49岁门店老板,被所谓美女邀约带进陌生APP,不到两天掏空家底九十一万,婚姻也被推到悬崖边上,这钱还能回来吗?

他和妻子分居多年,妻子常年在外务工,团聚少,独处久了,心里的闸门慢慢松了,6月6日凌晨,他在店门口捡到涉黄卡片,扫码后按提示下载了一个粉色图标的APP。

屏幕那头自称年轻女子,说房间已经订好,要见面先充值核验诚意,前几笔小额返利飞快到账,26、50、200、999都返还,还能提现,他的戒心被轻松撬开。

他不再只想着开房,还幻想靠高返利赚回本,真正的钩子这才抛出,充10万返12.5万,接着是激活费、解冻金、保证金,每次都说最后一次缴费就能一把套现。

短短30小时,他打了45笔款,总额909329.9元,钱从哪来?活期加定期存了46万多,向亲友拆借了23万,现场在银行办了22.7万元信用贷款,微信和支付宝也有转出。

每次转账,都由他自己输密码、填验证码、点确认,对方不断更换名目,他始终没见到所谓约会人影。后来拿不出钱,聊天界面被封,他才意识到自己掉进了电诈圈套,幻想破灭,只剩一地债务。

家里立刻炸锅,妻子发现他四处借钱,追问之下知道原因,当场气晕住院,岳父听闻也不适入院,二十多年的婚姻摇摇欲坠,离婚被提上桌面。

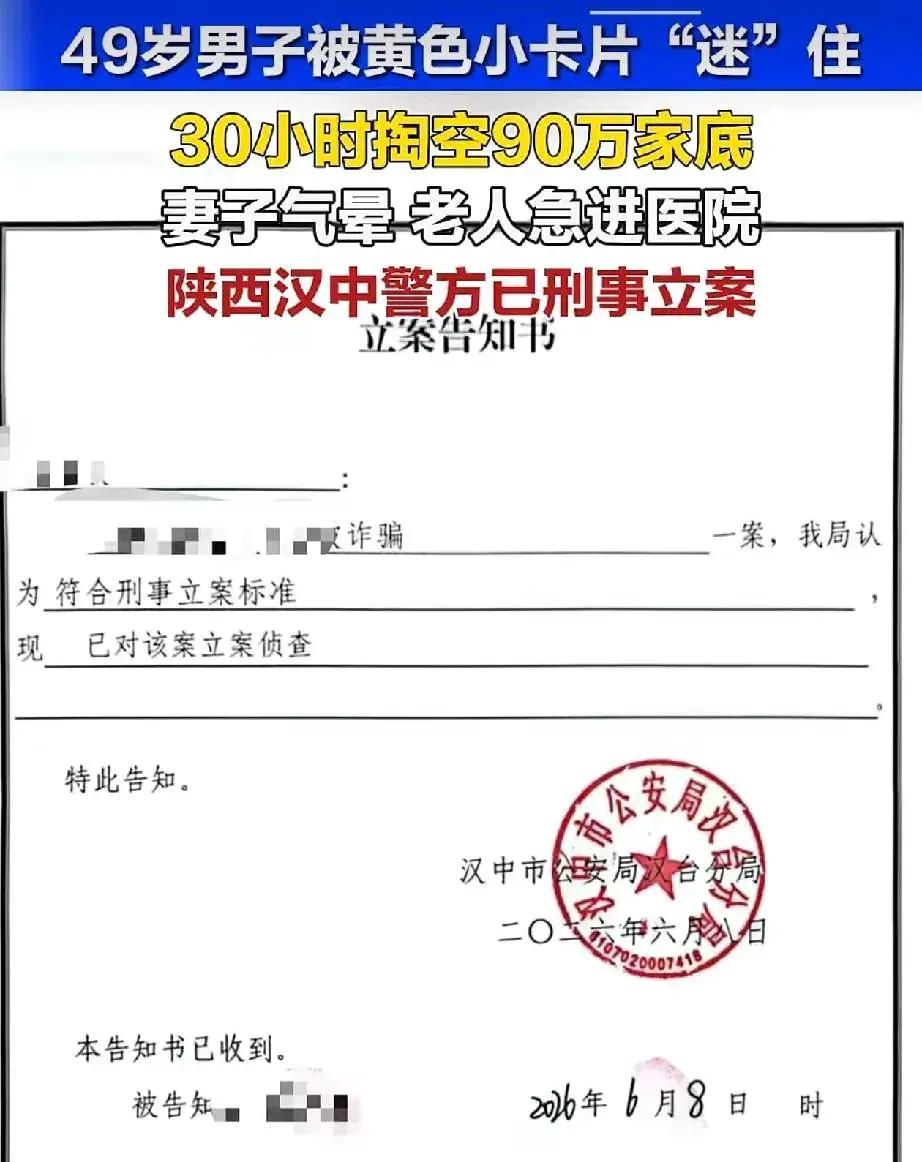

他去派出所报案,当天刑事立案,一个月过去,钱一分未回,这不是警方不用力,而是赃款被拆分转移太快,线索像水一样散开。

结果呢,他拉着妻子去办理转账的银行网点讨说法,银行表态清楚,密码是本人输入,属于自愿操作,不存在盗刷和系统故障,机构不承担赔付。

该不该赔?不少人觉得,30小时密集大额转账,风控怎么不提醒?银行有没有责任?争议就从这开始。问题在于,储户与银行的边界摆在那,本人自主下指令的转账,不是被黑客盗刷,现行规则要求持卡人对密码和验证码负责,损失主要由本人承担。

银行能不能说停就停?普遍不行,普通人自己发起的多笔转账,没触发法定可疑交易,银行没有权限硬冻结客户账户,风控更多针对洗钱、跨境非法资金。

但这不代表银行义务为零,他的账户平时都是小额经营收支,突然在30小时内多笔大额跨行转账,单笔最高23万元,明摆着异常,如果没有短信预警、没有人工劝阻,风控提醒可能确实没做到位。

这时能怎么维权?可以整理全部流水,去当地银保监局投诉,主张银行未尽合理提醒义务,争取协商补偿,同时对当天办理的22.7万元贷款,带上材料说明受骗经过,谈缓期或调整还款。

追回方面,还是得靠刑事追缴,把APP截图、聊天记录、转账回执都交给警察,帮忙锁定收款账户和人员,一旦抓到人,会依法追缴返还,很多案子里,国内抓到的多是引流和跑分人员,被挥霍的款难做到全额返还,这也是一月过去没回款的现实原因。

更棘手的是,这类团伙大多架设在境外,款项入账后会被秒分到几十层过渡账户,还可能流入虚拟资产和地下渠道,要冻结追赃得对接多国司法,流程长、难度大,时间越久越不利。

这场局是怎么搭的?套路很固定,涉黄小卡片勾起好奇,陌生APP挂着甜蜜照片和话术,先用小额返利收买信任,再用冻结、激活、保证金榨干最后一分钱,拉黑失联一气呵成。

你以为是约会,其实是返利游戏,你以为再交一次就能提现,其实只有下一次的理由,这就是他们的剧本。有人问,银行到底该不该更主动?风控系统能做到预警,但各家规则不同,提醒不是拦截,提醒不到位可能是瑕疵,想让银行兜底,多半指望不上。

真正关键的不是银行怎么做,而是自己别伸手去碰火,陌生APP、先充值后服务、返利提现,这几个关键词,碰到就停手。反诈宣传天天讲,为什么还会有人去试?欲望加侥幸,把理智一层层剥掉,几笔小利就能让人把底线扔掉,最后换来的是债务、亲情裂痕和可能破碎的婚姻。

这不是一家的意外,中年人易忽视的,是孤独和压力下冒出的冲动,说到底,守住底线才是给自己和家人最好的保护。

你会为几百块“收益”放松警惕吗?你愿意拿家庭去试错吗?当事人还在等案子推进,亲友在催债,店门口的风吹过,纸片在地上打转。

信源:华商报・大风新闻(陕西本地主流都市官媒) 首发时间:2026 年 7 月 7 日 18:00