七成芯片工序刚需!超纯水赛道迎来芯片+AI液冷双重增量

一、行业核心逻辑

超纯水电阻率达18.2MΩ·cm,杂质控制至万亿分之一级别,芯片制造超70%工序必备。当下行业迎来双重需求增量:国内晶圆、光芯片、载板持续扩产;AI高算力服务器普及液冷散热,新增海量纯水循环耗材需求。

2026年国内半导体超纯水设备市场规模预计74.2亿元,同比增长28%,AI相关扩产贡献76%新增需求;高端膜、抛光树脂国产替代率不足10%,进口供给受限,国产厂商量价齐升。

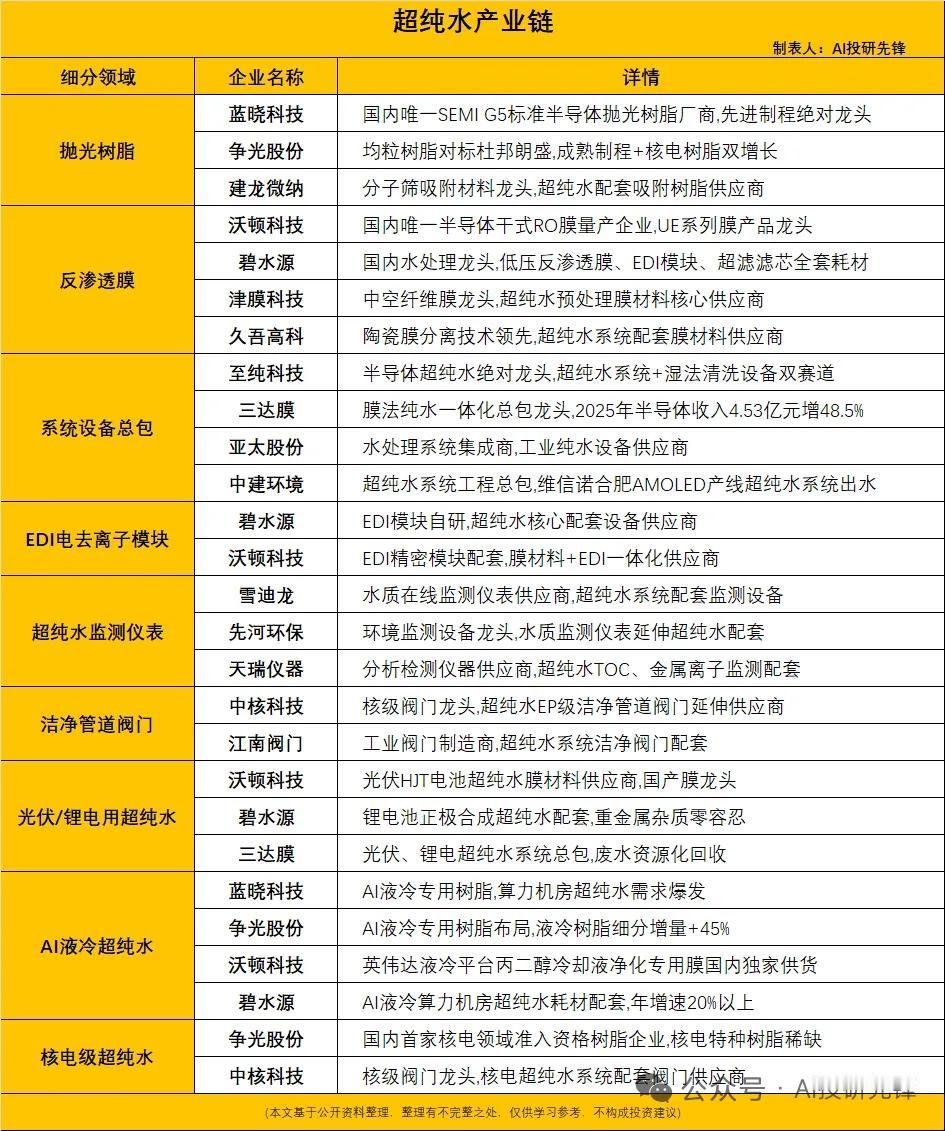

二、八大产业链核心企业梳理

1. 蓝晓科技(抛光树脂龙头)

国内唯一达SEMI G5最高标准半导体抛光树脂厂商,TOC≤1ppb,适配5/7nm先进制程。产品导入长鑫、长江存储、中芯国际,2026年树脂累计涨价30%以上,液冷场景树脂增速达45%。

2. 至纯科技(整线总包龙头)

国内唯一同时掌握超纯水系统+半导体湿法清洗设备,覆盖7/14/28nm产线,单条12英寸纯水站总包8000万-1.5亿元。2026年一季度新增订单19.77亿元,全年目标订单45-55亿元,绑定国内头部晶圆厂。

3. 沃顿科技(半导体RO膜龙头)

国内唯一规模化量产半导体干式RO膜企业,UE系列脱盐率99.52%、颗粒截留99.999%,通过中芯、长鑫、华虹认证,高端膜国产市占40%,独家供货AI液冷专用膜。

4. 三达膜(膜法纯水一体化总包)

2025年半导体业务收入4.53亿元,同比增48.5%,提供纯水EPC+芯片含氟/铜废水回收一体化方案,成熟12英寸产线批量落地。

5. 争光股份(特种电子树脂)

国内首家核电树脂准入企业,均粒树脂对标杜邦、朗盛,批量导入28nm成熟产线;自研除硼树脂适配AI载板严苛水质,补齐预处理耗材短板。

6. 碧水源(通用水处理耗材)

自研反渗透、EDI、超滤全套耗材,覆盖半导体、AI液冷、光伏多场景,耗材业务年增速20%+,主打中小型算力机房与成熟制程配套。

7. 久吾高科(陶瓷膜配套)

陶瓷膜技术优势显著,用于超纯水预处理、半导体废水分离,同步延伸盐湖提锂业务,推进膜材料国产替代。

8. 津膜科技(中空纤维预处理膜)

预处理膜核心供应商,拦截大颗粒杂质保障后端纯水工艺稳定,晶圆厂预处理赛道市占行业前列。

三、赛道成长亮点

1. 耗材持续性更强

抛光树脂3-6个月、反渗透膜1.5-2年需更换,复购属性强,不受建厂周期约束;整线设备为一次性工程订单,周期性更强。

2. AI液冷开辟第二增长曲线

单机柜AI算力功耗突破100kW,液冷成为标配,闭式循环系统持续消耗抛光树脂,液冷专用树脂细分市场年增速45%,独立于芯片周期。

3. 国产替代加速

海外陶氏、杜邦高端材料配额收紧、交期拉长,国内晶圆厂出于供应链安全主动切换国产耗材,膜、树脂厂商持续突破头部产线认证。

四、行业风险

先进制程认证周期长达18-24个月,客户转换成本高;下游晶圆厂扩产节奏波动影响设备总包订单;海外巨头技术迭代持续带来竞争压力。

以上内容仅供参考,不构成投资建议。