中美AI算力发展对比总结:

当前全球AI算力格局已形成中美双核心竞争态势,美国遭遇本土算力项目大规模烂尾瓶颈,中国依托统筹化基建稳步扩张,二者发展路径、核心优势与发展瓶颈差异显著,共同决定全球AI技术迭代走向。

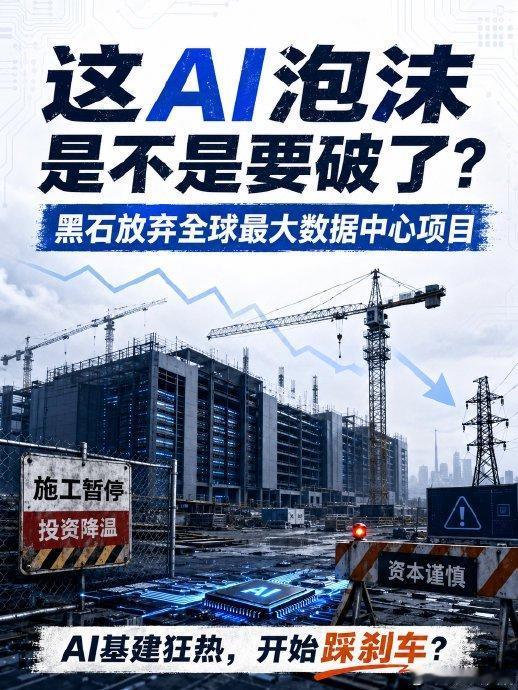

美国是全球AI算力先发者,掌握英伟达高端GPU、CUDA软件生态、底层大模型研发优势,OpenAI、谷歌、微软依靠成熟技术垄断全球前沿基础大模型研发。但如今本土算力扩张陷入系统性危机:弗吉尼亚、德州核心算力走廊电网饱和,电网改造审批周期长达数年;居民因耗电、耗水、噪音持续抗议,多地出台限建法案,上千亿美元数据中心项目停工、延期,出现大量“有芯片无机房”的资源浪费。成本层面,美国人工、土建、储能配套造价高昂,算力租金持续上涨,中小AI企业研发成本承压。受基建天花板限制,美国被迫放弃单纯堆砌算力的路线,研发重心转向模型压缩、稀疏计算、液冷节能等效率优化技术,同时将百亿级算力项目转移至加拿大、澳大利亚、中东,海外分布式布局增加研发协同成本。短期美国前沿超大模型训练周期拉长,AI产品规模化落地节奏放缓,单一算力中心垄断研发的优势持续弱化。

中国走统筹规划、规模化落地的算力发展路线,依托“东数西算”工程,在西部风光能源富集区集中布局智算中心,土地、电网、环评多部门协同推进,不存在美国民意、审批、电力多重制约,算力园区投产节奏稳定。完整全产业链是核心竞争力,国产服务器、液冷温控、光模块、高压配电设备实现自主量产,大幅降低基建成本;国内充足的工程师红利、庞大本土市场,支撑海量细分行业模型迭代,自动驾驶、工业AI、政务大模型等场景化应用快速落地。同时国内持续推进国产算力芯片、自主训练框架研发,逐步降低对海外高端GPU依赖,形成独立软硬件生态。对比美国高昂算力租金,国内普惠算力政策降低中小企业使用门槛,细分赛道创新活力充足。但客观短板依然存在:高端通用算力芯片、底层开发软件生态仍与美国存在代差,前沿超大参数基础模型研发积累不足,高端算力配套精密零部件仍需持续攻关。

两国算力瓶颈催生两条完全分化的AI迭代赛道:美国聚焦前沿基础模型效率优化,受制于算力供给上限放缓堆参数竞赛;中国依托充足低成本算力,主攻产业端AI商业化落地。全球算力资本加速从美国向外分流,中东、东南亚、澳洲承接美国溢出算力投资,而中国凭借稳定基建吸引长期产业资本,算力格局从美国单一中心转向多元去中心化。

长远来看,美国短期内仍保有底层技术与高端硬件优势,但本土算力基建瓶颈会持续拖累AI扩张速度;中国依靠规模化算力基建与完整产业链持续缩小差距,在产业AI赛道形成独特优势。全球AI技术迭代进入双轨并行阶段,美国主导前沿基础研究,中国领跑场景化产业落地,双方竞争将围绕算力硬件、能源基建、行业应用长期展开。

1. 美国搁置的大型AI算力中心烂尾工地实拍

2. 中国东数西算西部智算中心全景航拍

3. 中美AI算力规模、芯片供给对比数据图表

4. 英伟达GPU集群 vs 国产算力服务器机房对比

5. 全球算力资本流向分布示意图