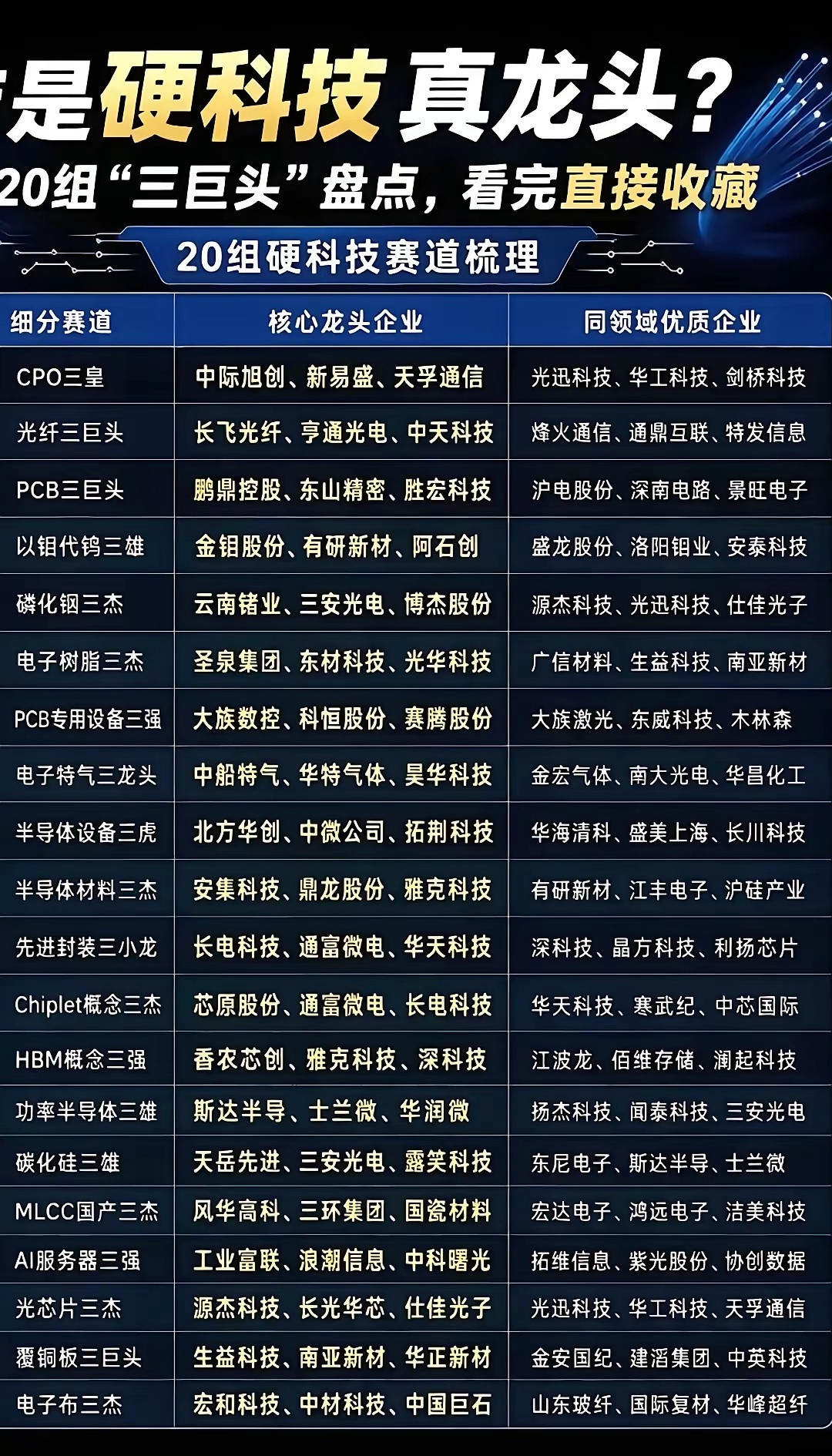

半导体扩产设备,深度布局的十家公司

【1】北方华创

作为国内半导体设备的平台型绝对龙头,北方华创产品线覆盖刻蚀、薄膜沉积、清洗及热处理等核心环节。

凭借极高的单机价值量与全栈式布局,公司深度绑定国内头部晶圆厂,在先进逻辑工艺与存储扩产中持续斩获大额订单,业绩增长确定性极强。

【2】中微公司

深耕刻蚀设备领域,中微公司等离子体刻蚀设备已达到国际先进水平,是应对外部封锁的重要基石。

随着国内存储链大客户加速扩产,公司在核心工艺环节的份额稳步提升,且通过外延并购补齐CMP等短板,正加速向全流程设备平台跃迁。

【3】拓荆科技

国内PECVD设备绝对龙头拓荆科技,在存储芯片多层薄膜堆叠工艺中具备不可替代性。

伴随头部存储厂商上市后资本开支提速,公司薄膜沉积设备订单增速有望进一步上行。

当前国产替代率仍有较大向上弹性空间,是本轮扩产周期的核心受益标的。

【4】盛美上海

作为晶圆清洗设备核心供应商,盛美上海单片清洗、槽式清洗及电镀设备已覆盖存储芯片制造的多道关键环节。

清洗设备属于产线刚需装备,订单增速与产能扩张高度线性相关,在存储扩产周期中兼具极高的业绩确定性与成长弹性。

【5】华海清科

国内CMP(化学机械抛光)设备龙头华海清科,产品已全面进入头部存储厂商DRAM量产线。

CMP是存储芯片制造中用量最大的设备之一,公司在12英寸高端领域打破海外垄断,随着下游客户产能持续释放,设备采购量有望迎来翻倍增长。

【6】长川科技

国内测试设备品类最全的企业长川科技,涵盖测试机、分选机、探针台等核心环节。

受益于AI芯片与存储扩产双驱动,公司对标海外龙头,在国产替代进程中抢占最大份额,直接拉动测试设备需求放量,具备极高的成长弹性。

【7】精测电子

前道量测设备国产化率极低,精测电子作为国内唯一实现前道量测全品类覆盖的企业,具备极强的稀缺性。随着光学量测、电子束量测设备成功导入头部存储厂商产线,填补了国产前道量测空白,在扩产周期中订单呈现高速增长态势。

【8】芯碁微装

国内直写光刻设备龙头芯碁微装,以半导体光刻技术为底层基因,精准对接先进封装需求。

公司自研板级封装直写光刻设备正式斩获头部客户订单,形成“PCB基本盘+先进封装第二曲线”双轮驱动,长期成长逻辑清晰。

【9】富创精密

国内零部件平台龙头富创精密,产品涵盖精密机械件、真空腔体等核心子系统。

随着半导体设备国产化率提升,上游零部件易形成供给瓶颈,业绩弹性有望高于整机厂商。

公司经历前期研发投入后迎来经营拐点,核心环节受益确定性极强。

【10】华源控股

华源控股通过并购无锡暖芯、上海寰鼎并设立致源真空,构建起“核心设备+耗材零配件+技术服务”一体化产业生态。

公司温控设备已导入华润微等头部客户,分子泵业务稳步推进,成功打造半导体第二增长曲线。半导体设备正处于“政策驱动+业绩兑现”的双击阶段。

随着国内晶圆厂大规模扩产与海外原厂集体扩产共振,设备厂商订单将迎来集中释放期。

投资者应聚焦具备高技术壁垒与高订单弹性的核心标的,理性把握产业趋势带来的长周期红利。