辽宁鞍山,女子有49万元,她想去银行存稳定一点的定期,而工作人员却推荐她有一款高息的,该产品年利息有4.5%,如果存满5年,这49万可得利息11.025万元利息,女子考虑到年纪大了,不想为了利息承担更多风险,果断拒绝,可工作人员写了一张保票“5年之内有问题找我”。既然银行工作人员都这么说了,女子就很放心买了,5年后,女子去银行取款,发现当时说好的11.025万元如今只有2.5万元,女子马上找当时办理手续的工作人员,回复会处理,然后又说无能为力,再然后就联系不上了,而银行的解释,保险产品不保本不保息,并说当初买的时候就告知风险,银行没有责任,女子傻眼了。

女子手头有49万元,是攒了大半辈子的积蓄,想着存个定期,稳稳当当吃点利息就行,毕竟年纪大了,不想担任何风险。

银行柜台的一个工作人员,很热情地给她推荐了一款产品。

工作人员说,这产品利息高,年息能给到4.5%,放满五年,利息就能拿到11万多。

女子一听,心里犯起了嘀咕,利息这么高,会不会不靠谱?

她当场就表示,还是存普通的定期踏实,不想为了多拿点利息把养老本儿搭进去。

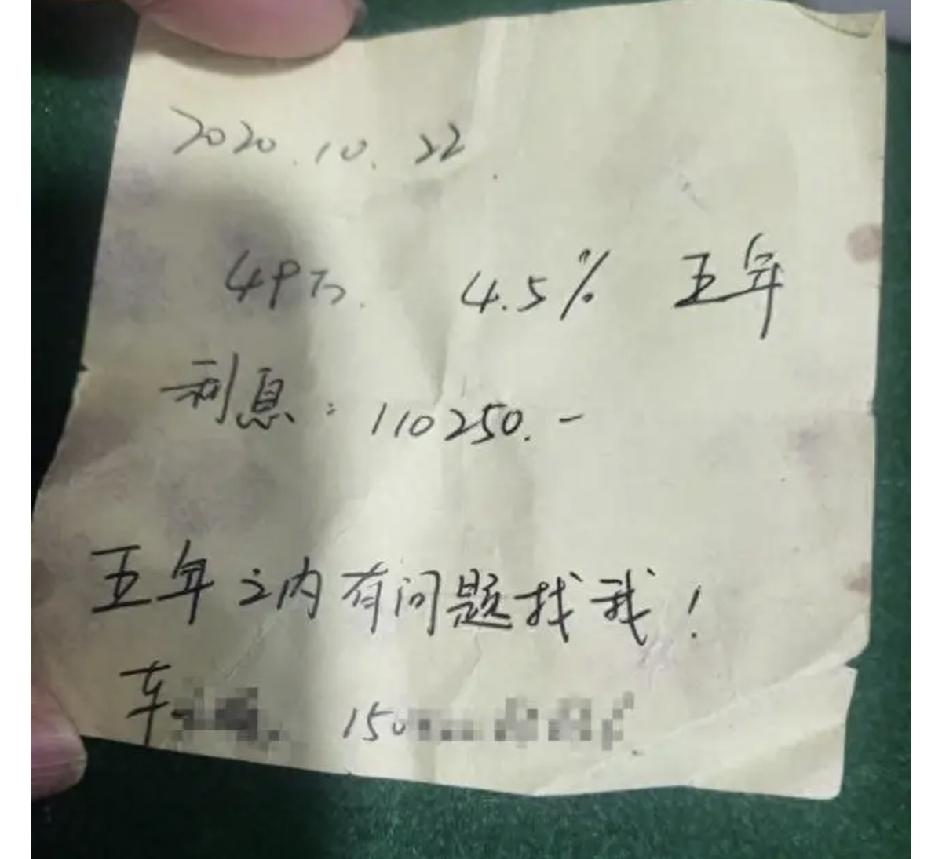

可工作人员没放弃,再三劝说,还从抽屉里找了张纸条,工工整整写下了利息计算方法,最后又添了一句话:“五年之内有问题找我”。

女子寻思,这人穿着银行制服,在银行里面办公,白纸黑字都写下了,总该没问题吧,就这么着,她把49万都投了进去。

5年时间一晃就过去了。今年10月,女子高高兴兴去银行取钱,以为能拿到那11万多的利息。

可银行一算账,她傻了眼——利息只有2.5万,连当初承诺的零头都不到。

女子赶紧找当初办理业务的工作人员,对方起初回话说“会处理”,让她等消息。

可没过两天,再联系时,对方就改了口,说“无能为力”,再后来电话不接,人也找不着了。

银行方面给的说法是,这款产品是保险,不保本不保息,市场有波动,收益自然就少了,当初买的时候肯定告知过风险,银行没责任。

女子当然不认可这个说法,她强调,工作人员当时从来没提过这是保险,更没说过收益不确定,只说是高息产品,还打了保票,自己是冲着那张纸条才放心买的。

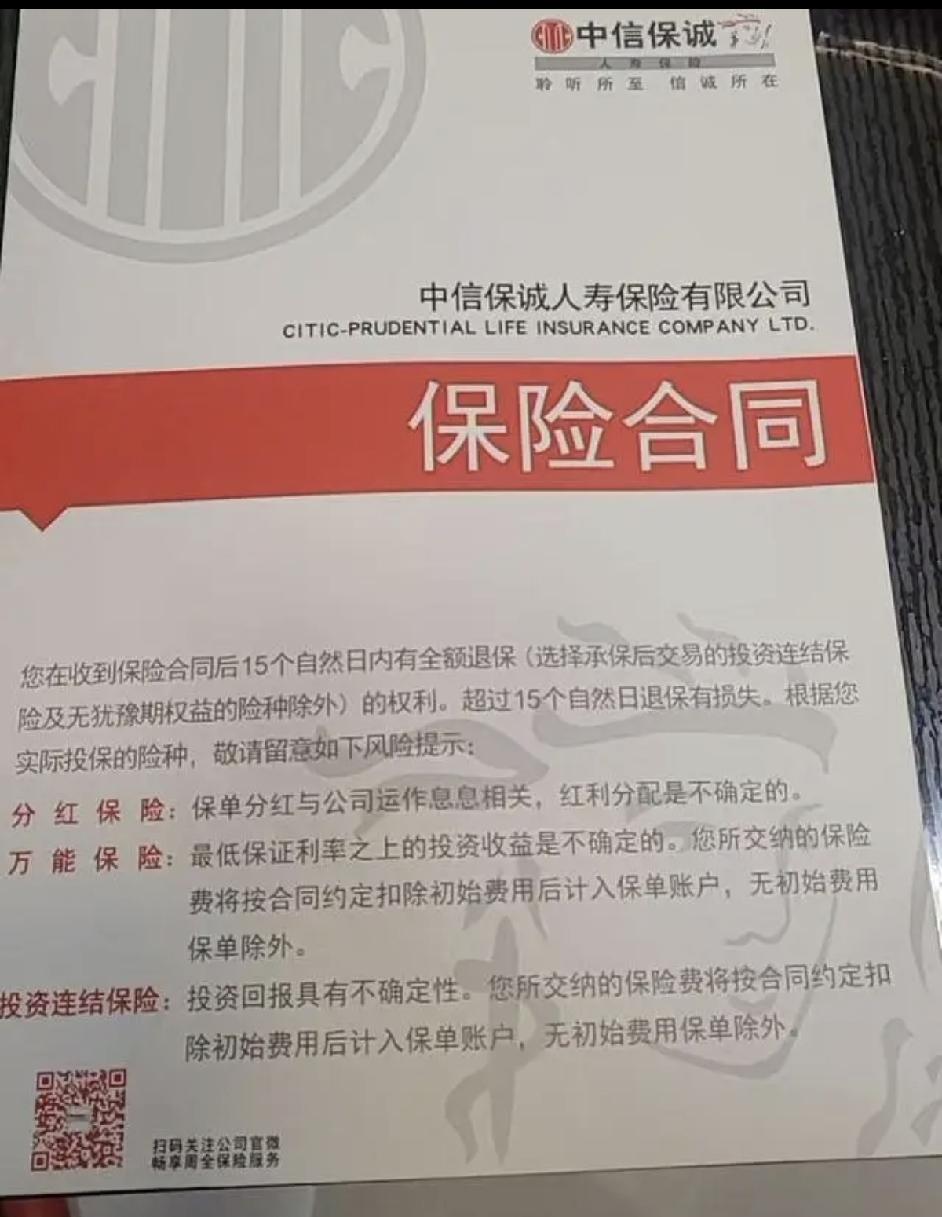

据了解,这款产品是一款投资连结型年金保险,收益确实不固定,跟存款完全是两码事。

这种“存单变保单”的事儿,早几年就经常在老年人身上发生,银行代销保险,有时候为了业绩,销售人员在介绍时故意模糊存款和保险的界限,口头承诺高收益,等出了问题,就拿合同条款来推脱。

女子现在手里只有那张纸条,维权起来估计有的折腾了。

这件事就是拿“保本保息”当幌子,把保险当成存款卖给了不懂行的老年人。

银行工作人员写的那张纸条,就是整个事情的关键。

但银行事后翻脸不认,说产品本身不保本,当初告知过风险。

问题是,真要是告知清楚了,一个奔着定期存款去的老人家,会掏49万去买个收益浮动的保险吗?这逻辑站不住脚。

现在人跑了,银行把责任推得干干净净,可那张纸条是在银行网点、穿着银行制服的工作人员写的,老百姓没那个本事分辨谁是银行正式工,谁是外面驻点的保险公司业务员。

她认的就是那个银行柜台,银行说自己没责任,这话说不过去。

这种“存单变保单”的套路,早就是银保监重点盯防的老问题。

监管部门反复强调过,银行代销保险必须录音录像,得说清楚是保险不是存款,收益不确定也得讲明白。

可现实中,为了业绩,销售人员在话术上打马虎眼,承诺合同以外的利益,等客户取钱时发现收益对不上,就成了消费者和银行之间的扯皮。

这事的教训就是:在银行买任何东西,只要不是存折或者定期存单,都得多个心眼。

合同上的白纸黑字才是唯一算数的,那些手写的承诺、口头的高息,大概率不靠谱。

等出了事,对方一句“无能为力”,再一离职,消费者维权全靠自己折腾,时间和精力都耗不起。

《保险法》第131条明确禁止保险从业人员在办理业务时“欺骗投保人、隐瞒与保险合同有关的重要情况”。

工作人员把高风险保险包装成高息存款,故意不提产品属性和收益风险,这就属于典型的销售误导。

银行作为代销机构,管不住自己网点的人,那就得为这个违规行为承担管理责任,不能光收手续费,出了事就把锅甩给消费者。

内容来源于:青科新闻