BofA:全球内存

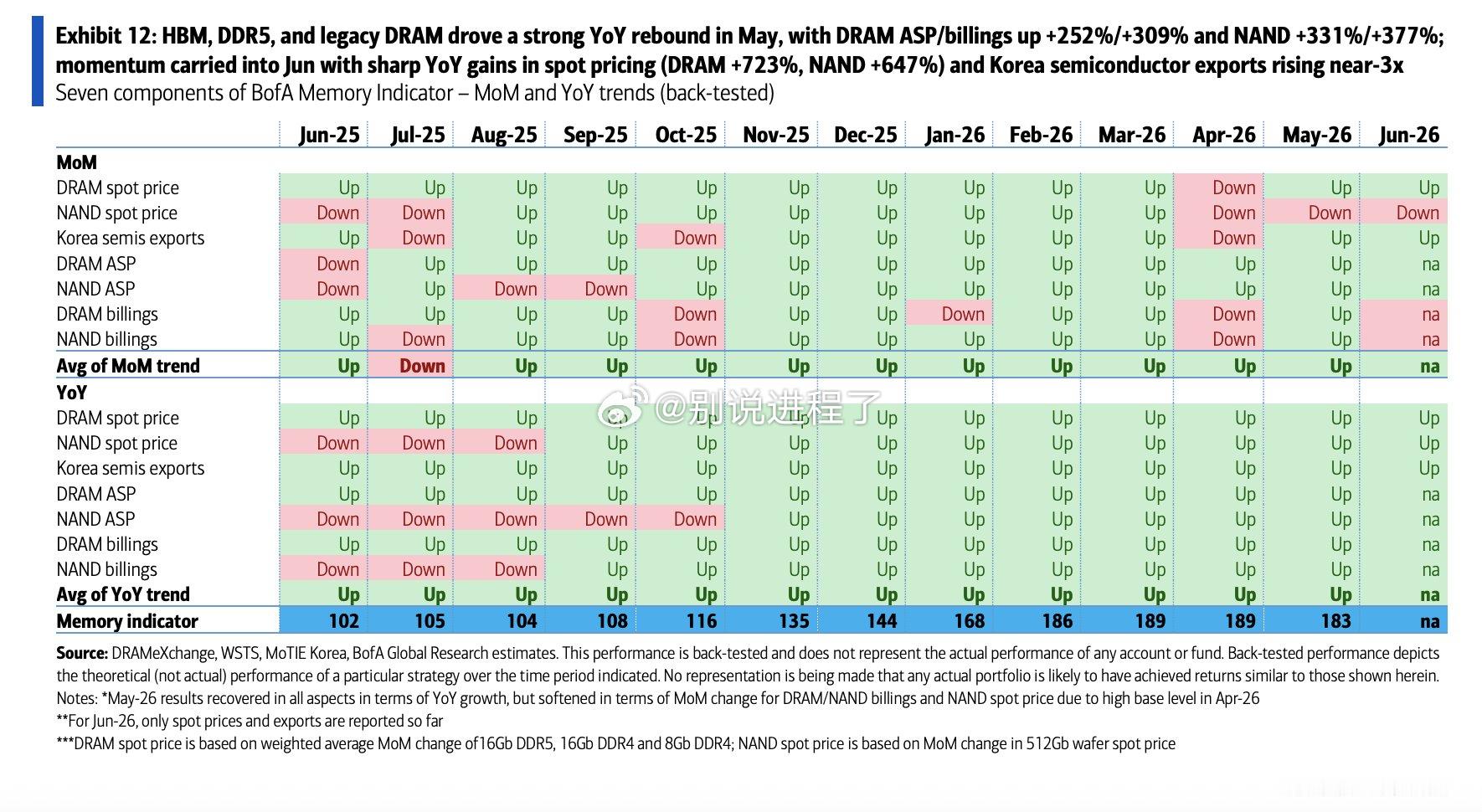

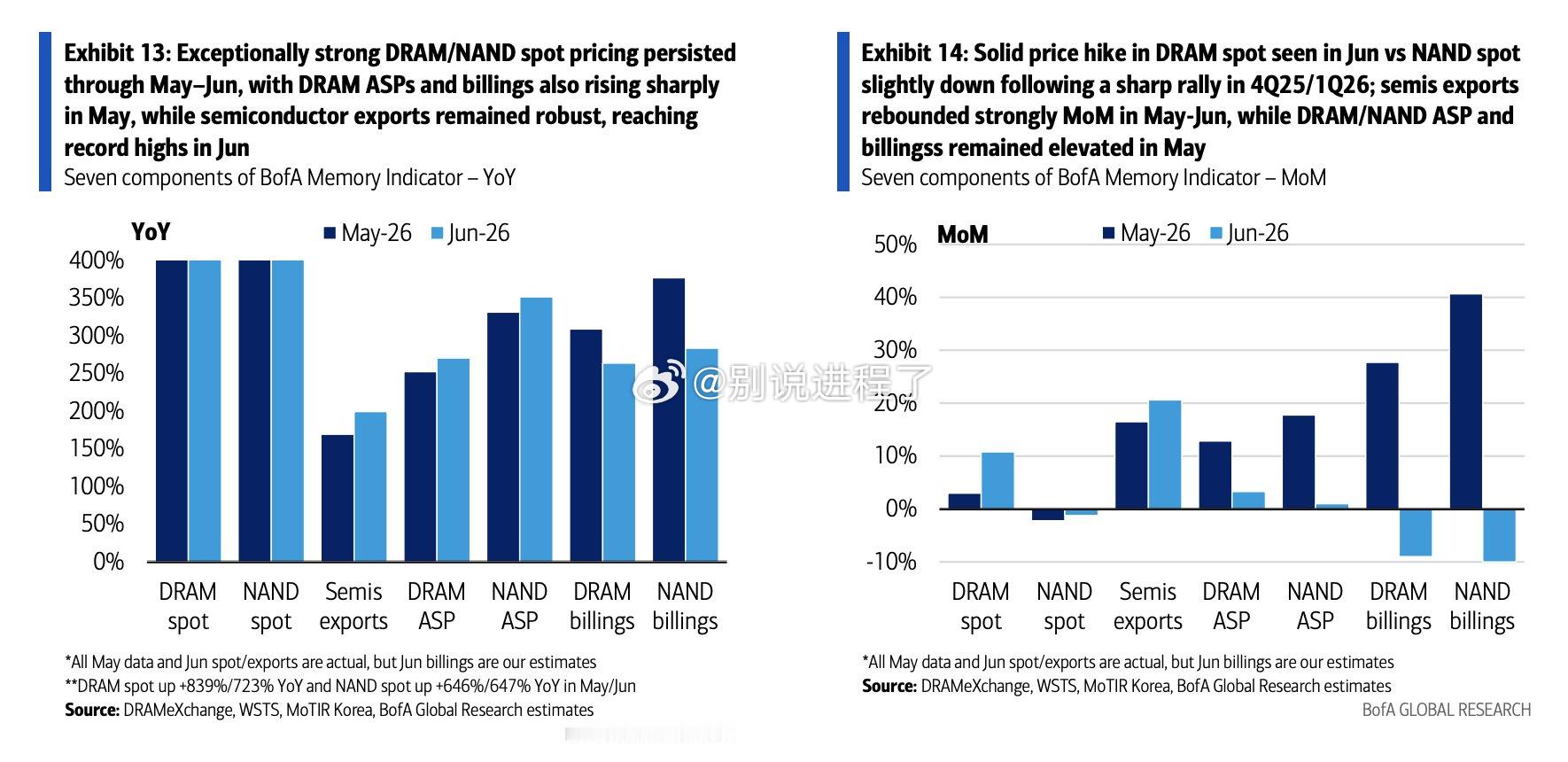

> 超级周期保持完整:BofA内存指标仍接近纪录高位(5月达到183,远高于过去峰值120–130)。高端内存需求(HBM4、SOCAMM等)继续推动强劲增长。

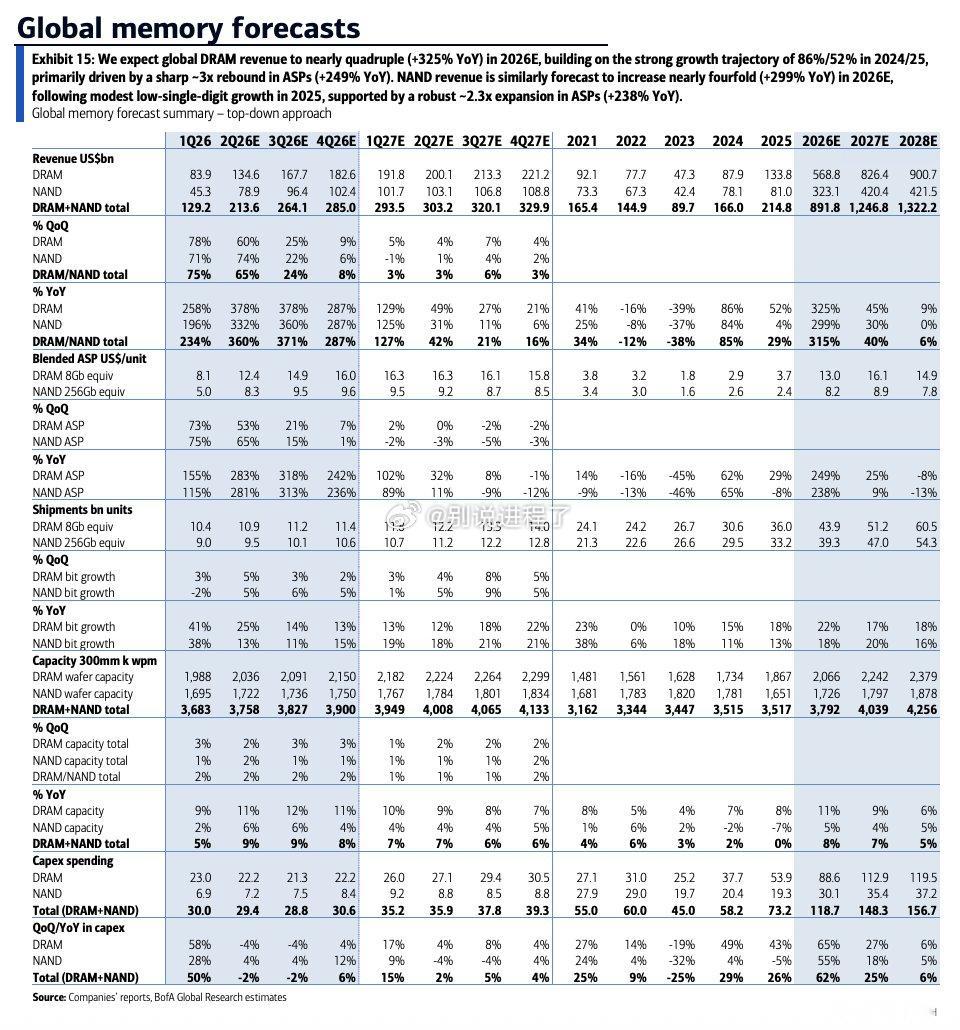

> 2026年预计大幅收入增长:全球DRAM收入预计在2026年几乎翻四倍(同比+325%),主要受平均售价(ASPs)大幅反弹驱动。NAND收入同样预计在2026年跃升近四倍(同比+299%)。

> 服务器与AI主导DRAM:服务器——尤其是使用高带宽内存(HBM)的AI系统——如今占全球DRAM总需求的半数以上,这得益于每系统的高内存密度。

> SSD推动NAND:用于AI应用的的企业和数据中心固态硬盘(SSDs)如今占NAND总需求的50%以上,并占据销售份额,价格较标准IT应用享有溢价。

> 占AI硬件预算的大份额:高带宽内存(HBM)和先进数据中心内存如今占据云AI基础设施总支出的巨大份额,达35%至40%。科技巨头的云和AI资本支出预计到2027年将接近1.5万亿美元。

> HBM供应自相残杀:生产一块HBM芯片所需的硅晶圆产能是传统DRAM的3倍至4倍。由于共享相同生产线,制造商优先生产高利润HBM,导致标准产能市场短缺。

> DDR5溢价消失:一线制造商快速退出成熟产品引发了遗留DDR4的严重结构性短缺。BofA指出,16Gb DDR4和DDR5的现货价格基本趋同于35–40美元区间。DDR5相对于DDR4的传统技术溢价已基本消失,因为制造商退出DDR4生产速度快于PC和服务器客户实际转换其配置的速度。

2026年预计大幅收入激增

> 总市场扩张:DRAM和NAND收入总和预计在2026年几乎翻四倍至8918亿美元(2025年为2148亿美元)。

> DRAM表现:DRAM收入单独预计同比+325%增至2026年的5688亿美元。这种超高速增长主要集中在后半段,季度收入从1Q26E的839亿美元激增至4Q26E的1826亿美元。

> NAND表现:NAND收入预计同比+299%激增至2026年的3231亿美元,从1Q26E的453亿美元攀升至4Q26E的1024亿美元。

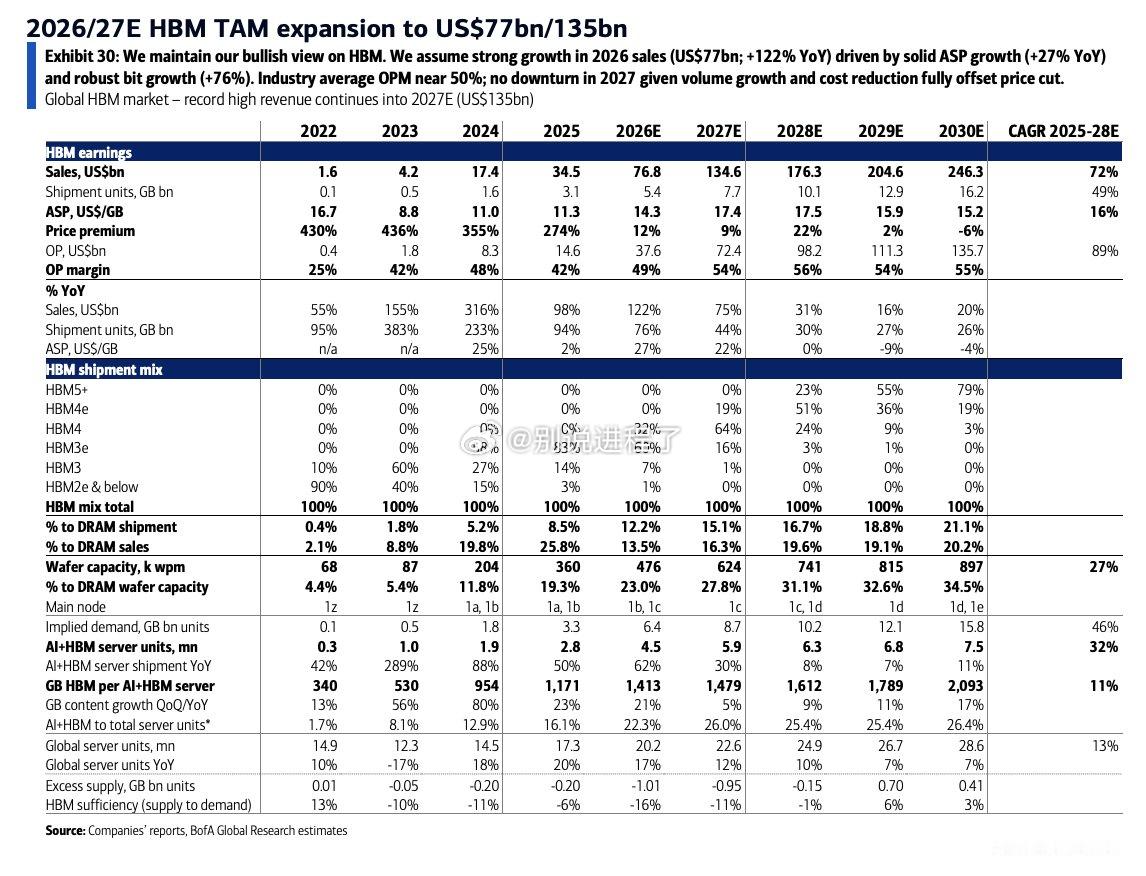

高带宽内存(HBM)深度剖析

> TAM规模扩张:HBM的总可寻址市场(TAM)预计在2026年达到768亿美元(同比+122%),并在2027年飙升至1346亿美元。

> 惊人盈利能力:HBM行业的平均运营利润率(OPM)在2026年接近49%的巨额水平,并在2027年进一步攀升至54%。

技术转变(HBM占比):

2026E:主流产量由HBM3e(60%)和HBM4(32%)主导。

2027E:占比大幅转向HBM4(64%),而下一代HBM4e开始进入,占比19%。

2028E–2030E:长期展望显示快速转向HBM5+,预计到2030E将占据市场占比的79%。

> 服务器强度:AI+HBM服务器单位规模在2026年扩展至450万套系统,每台AI服务器的内存强度跃升至1413 GB。

定价(ASP)与出货动态

> 反弹驱动因素:整个超级周期由定价驱动。混合DRAM平均售价(ASPs)在2026年预计同比+249%扩张(每8Gb等效单位13.0美元 vs. 2025年的3.7美元)。混合NAND ASPs预计同比+238%增长。

> 季度定价速度:定价势头最快出现在上半年,DRAM ASP增长在1Q26E显示+73%环比激增,2Q26E为+53%环比,随后降温至正常水平(3Q +21%,4Q +7%)。

资本支出与产能扩张

> 大规模投资支出:行业总资本支出(DRAM + NAND)预计在2026年同比+62%跃升至1187亿美元。

> DRAM vs. NAND划分:制造商将绝大多数资金投入DRAM,将DRAM资本支出同比+65%提升至886亿美元。NAND资本支出则较为温和地+55%增至301亿美元。

> 晶圆产能:DRAM总晶圆产能在2026年扩展至每月2066k片,其中全球DRAM晶圆产能的23%完全被HBM生产吞噬。