BofA:内存

> 投资者担忧:韩国和日本内存股票最近的急剧回调是由对第二季度DRAM平均售价(ASP)低于预期的担忧、今年下半年可能出现盈利失误、新HBM4技术定价影响有限,以及长期协议(LTA)下僵化的定价驱动的。

> BofA观点:BofA认为现在预期盈利收缩还为时过早。他们预计内存芯片制造商的第二季度经营利润(OP)将轻松达到或超过市场共识。

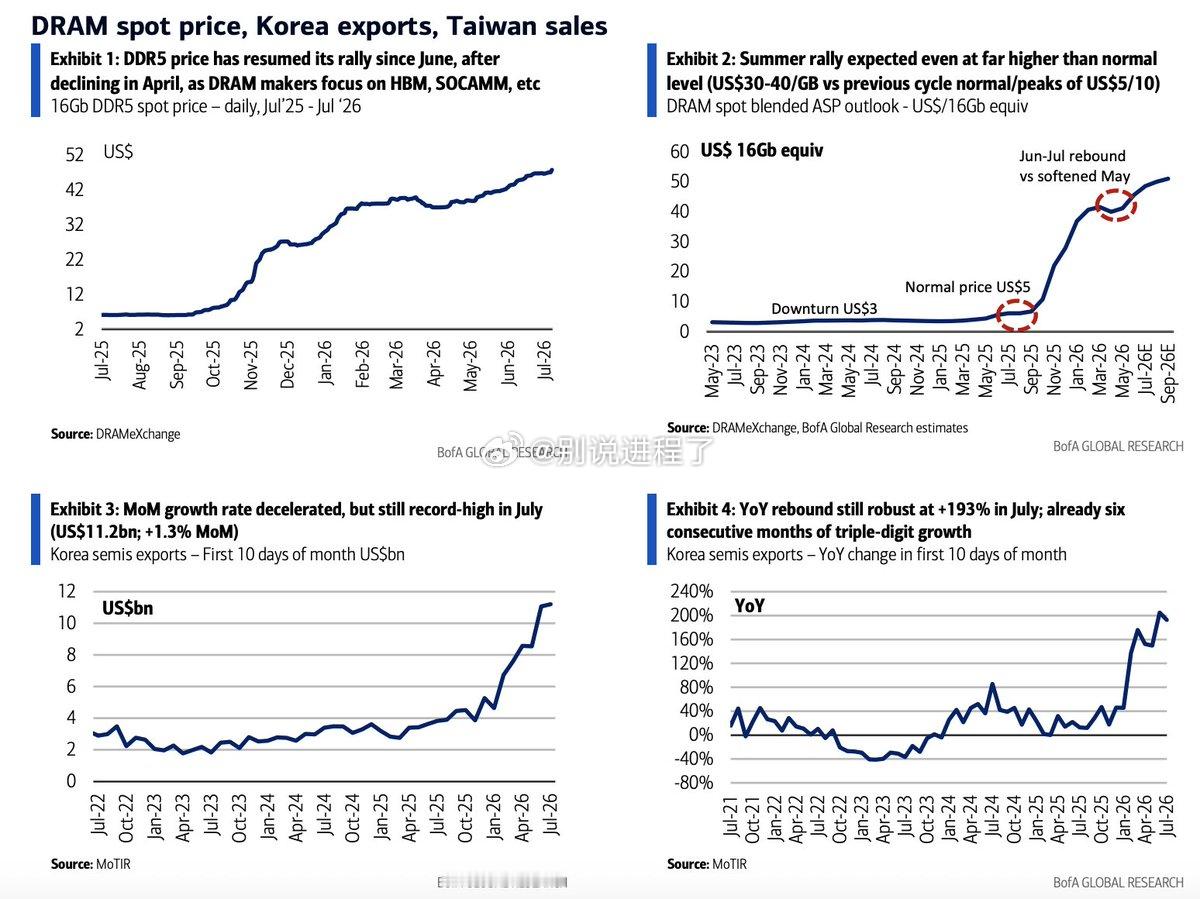

> 传统内存激增:传统内存正作为主要增长驱动力,第二季度ASP已环比跃升50–60%+,正如Micron和南亚科技最近的业绩所示。

> 强劲出口数据:韩国半导体出口连续三个月(4月–6月)显示出巨大实力,并在7月前10天同比激增+193%。

> DRAM现货价格:4月短暂下跌后,DRAM现货价格在6月恢复上涨。

DRAM ASP 上行展望

BofA对第三季度DRAM ASP增长保持乐观,主要基于三个因素:

> 超过50%的传统DRAM销售尚未受LTA约束,为价格上涨留下了巨大空间。

> HBM4的出货量增加将开始取代更便宜的HBM3e,从而提升混合ASP。

> 新谈判的季度合同价格已环比上涨20%+。

全球DRAM ASP总预测(环比增长)

Q2: +53% Q3: +21% Q4: +7%

注:韩国第二季度ASP涨幅较低(40%低至中段)被视为临时现象,特定于第二季度,原因是HBM价格稳定以及第一季度基准异常高。BofA预计韩国的第三季度ASP趋势将与全球趋势紧密一致,支持下半年强劲的持续盈利势头。