美银:台积电

2026年第二季度 & 第三季度财务预期

> 2026年第二季度表现:销售额预计环比增长+12%(达到指引上限),得益于强劲的高性能计算(HPC)和AI需求支持。预计Vanguard(VIS)处置收益将提升2026年第二季度每股收益(EPS)1.95新台币。

> 2026年第三季度增长:销售额预计环比增长11–15%,原因包括即将开始的苹果芯片组生产以及2026年初提价的全面实施。

> 毛利率(GMs):预计2026年第三季度将保持在67–68%的稳定水平。尽管高利用率和定价有助于提升,但夏季电力成本上升以及2nm节点爬坡导致的2–3%毛利率摊薄将暂时抵消这些积极因素。

资本支出(Capex)策略

> 2026年Capex:预计将达到580亿美元(超过TSMC官方的560亿美元指引),原因包括设备供应紧张和先进封装需求。

> 未来Capex扩张:预计2027年将进一步膨胀至780亿美元,2028年达到830亿美元,用于资助先进洁净室安装和国际扩张(例如亚利桑那和熊本)。

> 折旧管理:尽管Capex激进,但预计2026–28年折旧将以可控的17%复合年增长率(CAGR)增长,从而使毛利率到2028年扩展至68%。

技术领导力 & 市场地位

> 节点优势:TSMC继续扩大与竞争对手的技术规格差距。其晶体管密度比英特尔3/18A节点高出约30%,预计随着即将推出的A16/A12节点与英特尔18A-P/14A节点的比较,这一差距将扩大至50–60%。

> 2nm概况:N2(2nm)节点已提前两个季度达到目标缺陷密度水平。预计其长期毛利率表现将优于3nm。

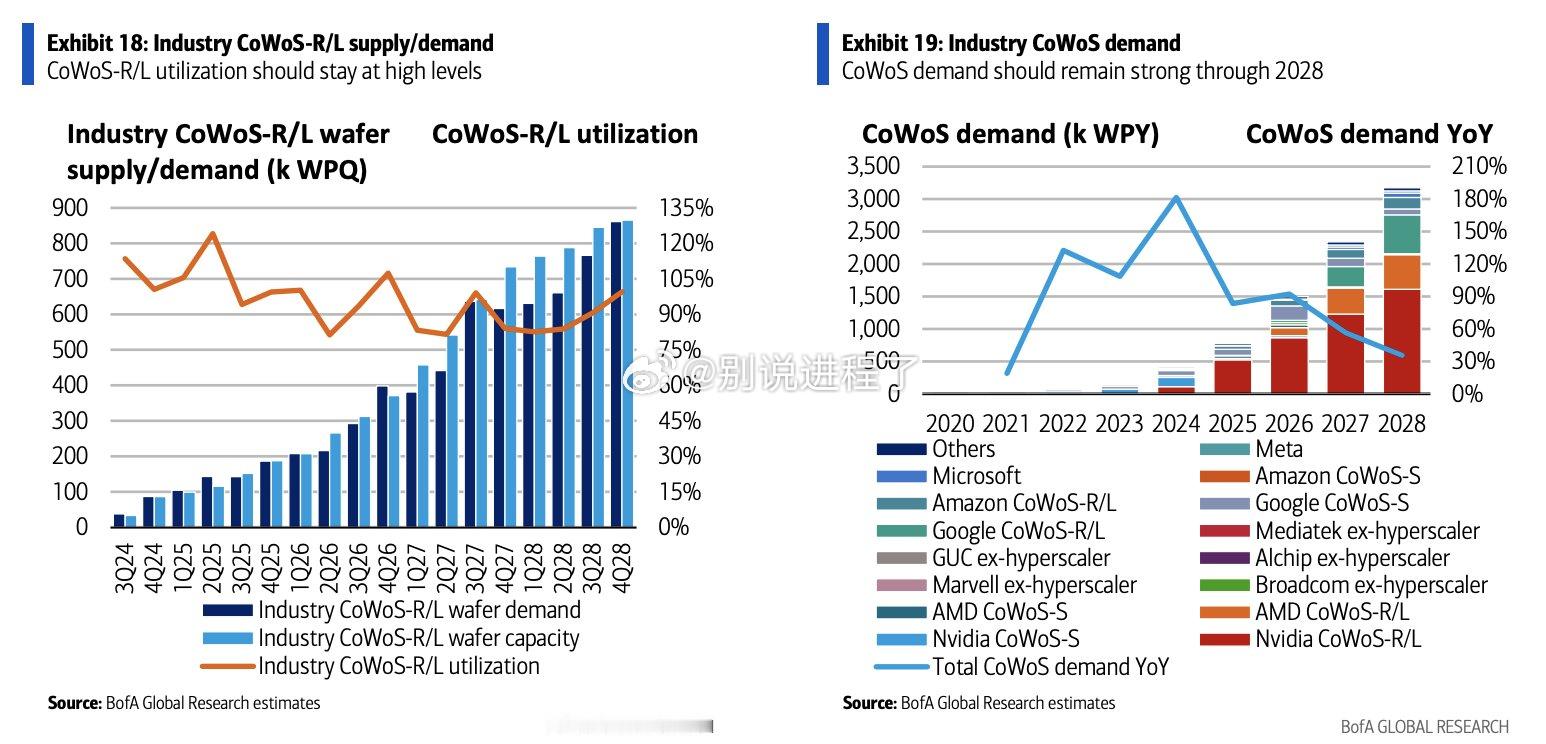

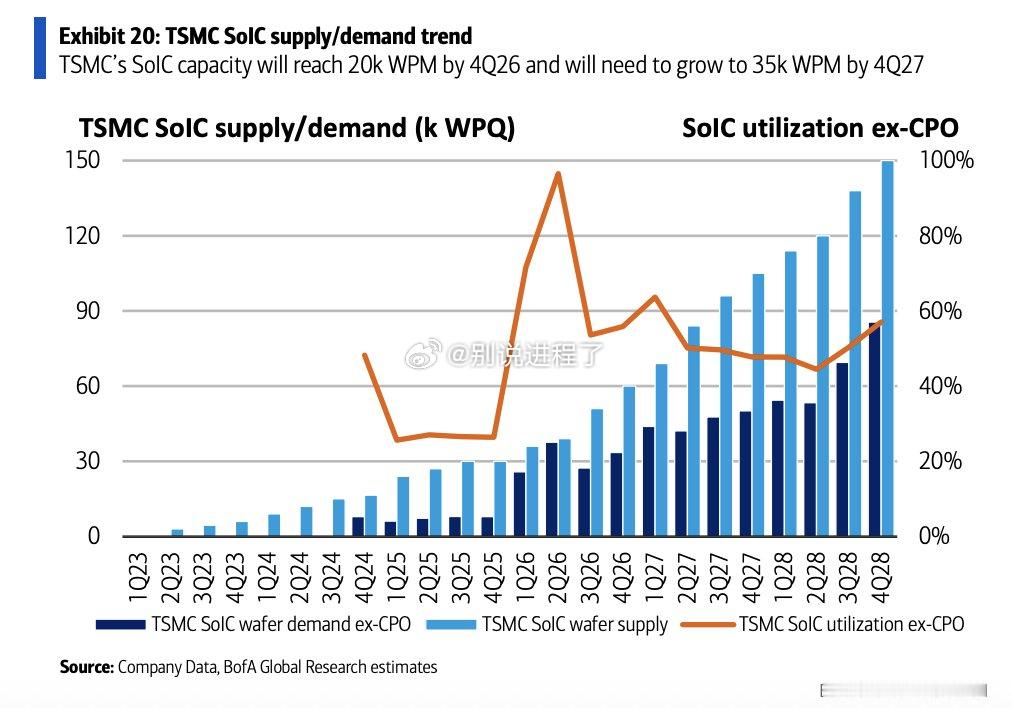

> 先进封装(CoWoS & SoIC):行业CoWoS供应预计将以52%的复合年增长率(2026–28年)增长。TSMC正将CoWoS产能从12万片/月(2026年第四季度)扩展至18万片/月(2027年第四季度)。同时,其SoIC产能预计将从2万片/月(2026年第四季度)增长至5万片/月(2028年第四季度),到2028年可能贡献公司总销售额的1%。

CoWoS先进封装供需

> 高利用率持续:行业CoWoS-R/L晶圆需求和产能预计将从2024年末的不到10万片/季度(WPQ)大幅扩展至2028年第四季度的超过85万片WPQ。利用率预计将保持在高位紧缩状态,到2028年徘徊在90%或以上。

> Nvidia & 超级扩展商主导:CoWoS总需求在结构上由Nvidia(包括CoWoS-R/L和CoWoS-S变体)主导,其次是来自Google(CoWoS-R/L和CoWoS-S)以及AMD的重大增长。

> 增长速度:虽然同比需求增长在2022年和2024年达到峰值(分别为180%和超过200%),但绝对产量增长到2028年仍在快速加速,即使同比增速放缓至30-40%。

TSMC SoIC供需趋势

> 产能多年路线图:TSMC的SoIC产能预计到2026年第四季度达到2万片/月(WPM),并扩展至2027年第四季度的3.5万片/月。图表预测晶圆供应产能最终将在2028年末超过15万片/季度(WPQ)。

> 利用率概况(不含CPO):排除共封装光学(CPO)后,SoIC利用率在2026年中出现重大激增(接近100%)。展望未来,随着激进的新产能上线以满足结构性需求,利用率预计将稳定在健康的40%至60%区间,直至2028年。

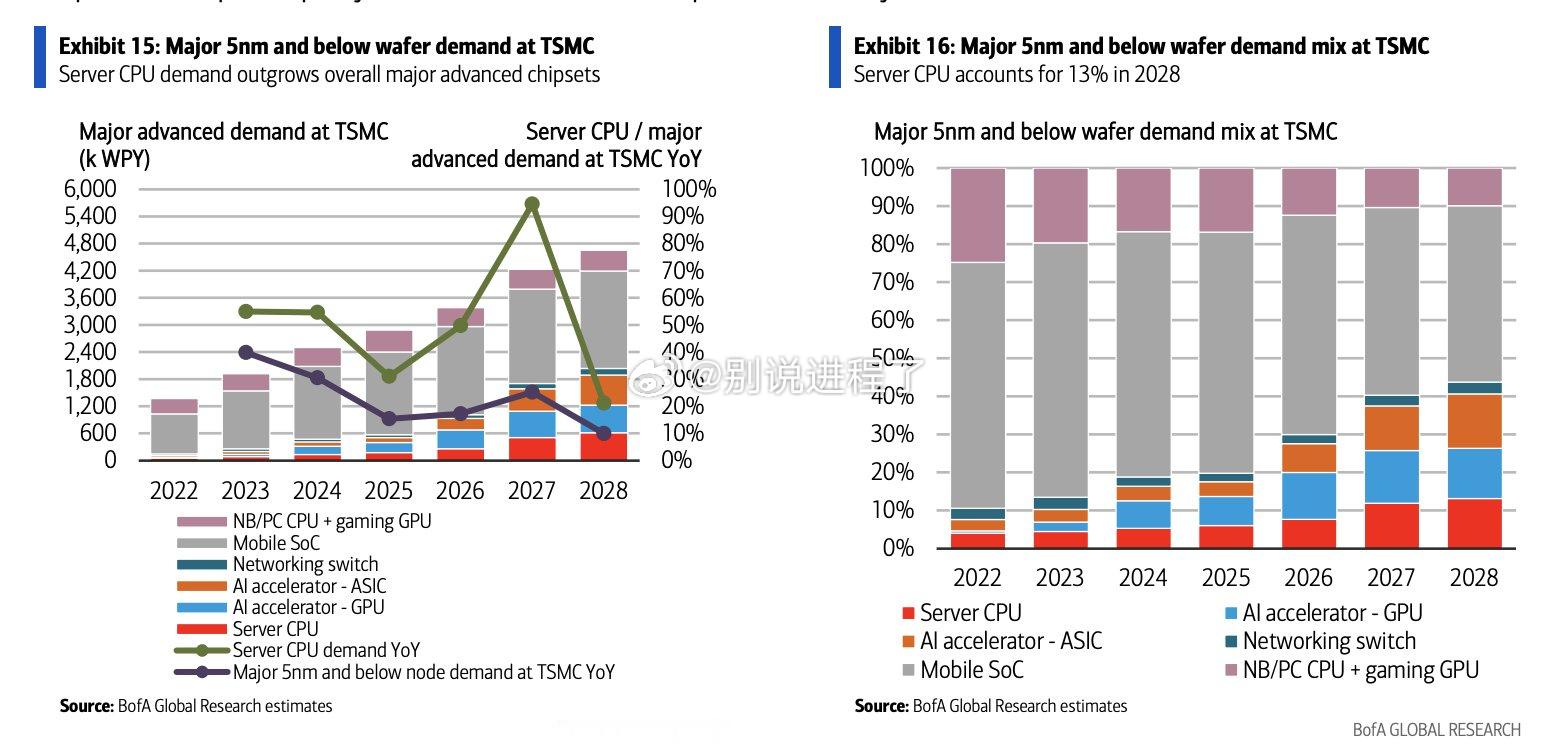

先进节点结构性需求组合

> 服务器CPU超预期:服务器CPU的晶圆需求增长超过整体主要先进芯片组。到2028年,服务器CPU预计将占TSMC主要5nm及以下晶圆需求组合的13%。

> 分配转变:虽然移动SoC仍是5nm及以下需求的最大单一组成部分,但其结构性份额正逐渐压缩,因为从2026年开始,AI加速器(包括GPU和ASIC格式)以及服务器CPU将占据先进晶圆组合的更大比例。

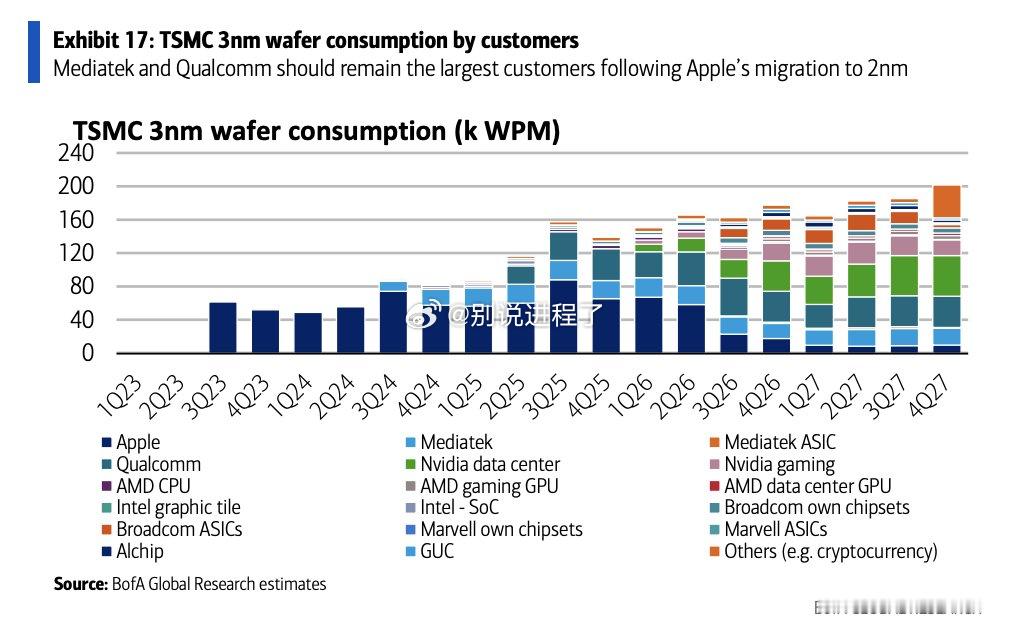

3nm客户消耗 & 2nm转型

> 苹果的地平线转变:苹果从2023年末到2026年中主导3nm晶圆消耗的绝大部分。然而,其3nm消耗预计从2026年末/2027年开始急剧萎缩,因为苹果将其高销量产品线迁移至2nm节点。

> 下一波3nm支柱:在苹果迁移之后,联发科和高通预计将接棒,成为TSMC 3nm产能的最大单一消费者,并由Nvidia、AMD和博通ASIC的数据中心大块订单补充,直至2027年末。