大摩:资本支出主要AI基础设施与资本支出激增

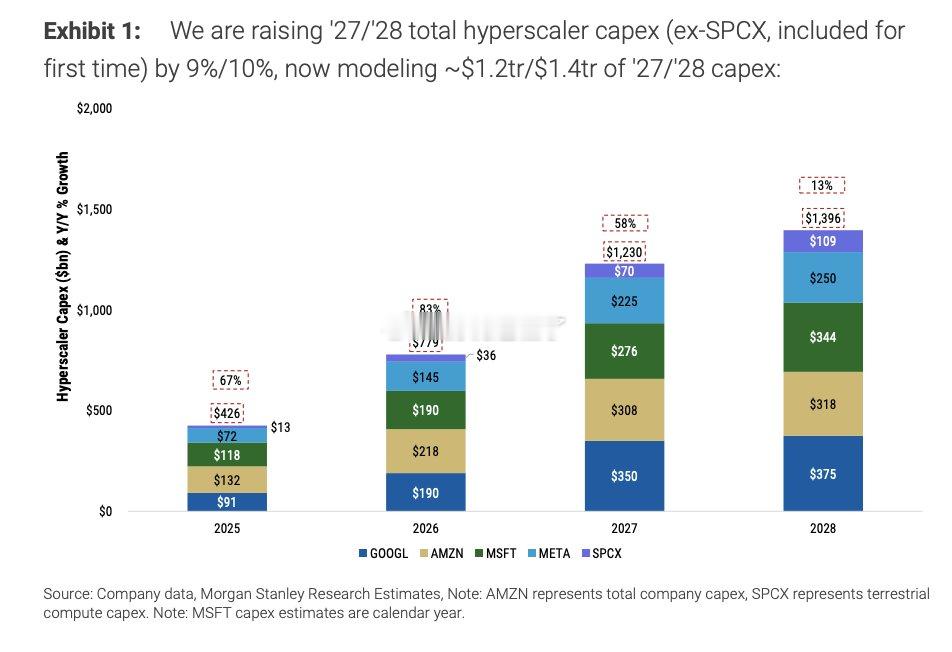

> 1.4万亿美元资本支出预测:摩根士丹利已将其到2028年的总超大规模资本支出预测上调至1.4万亿美元(高于2027年的约1.2万亿美元),这一调整基于更新的自下而上成本模型以及不断上升的前瞻性产能预期。

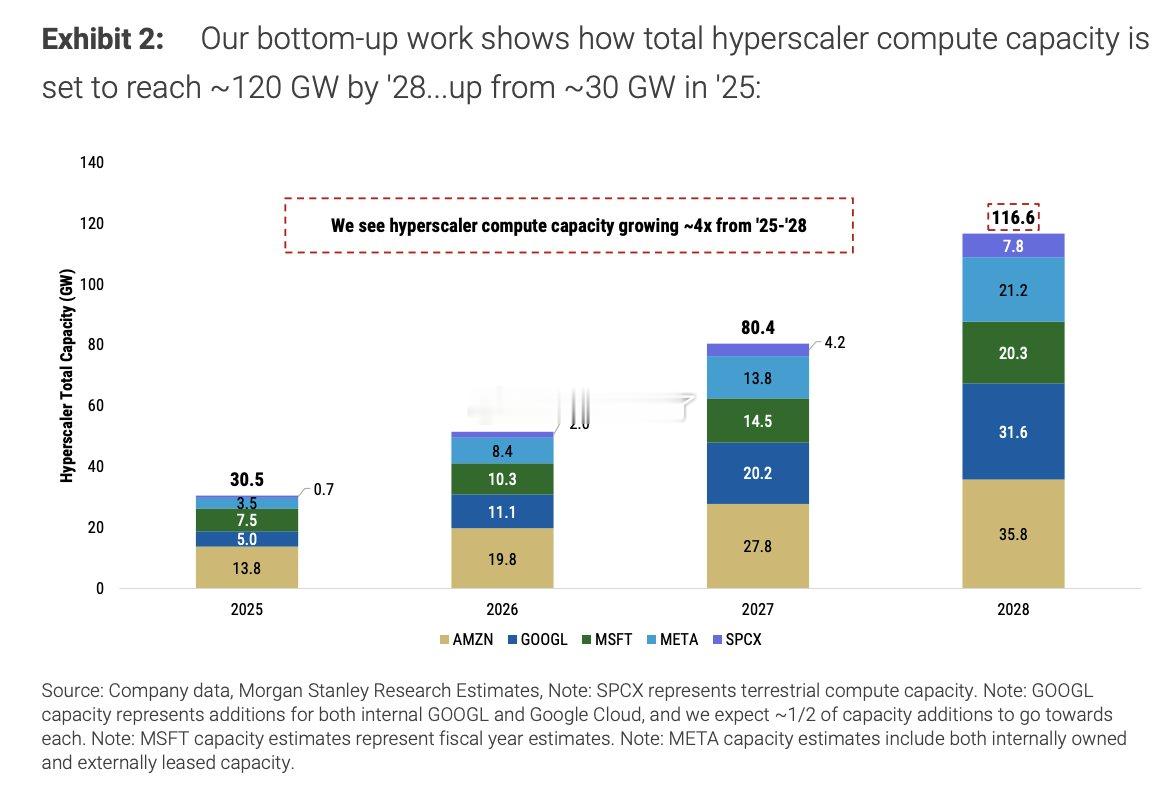

> 计算产能增长4倍:这一巨额投资预计将把总可用超大规模计算产能扩展至2028年的120吉瓦,从2025年的约30吉瓦大幅增长。

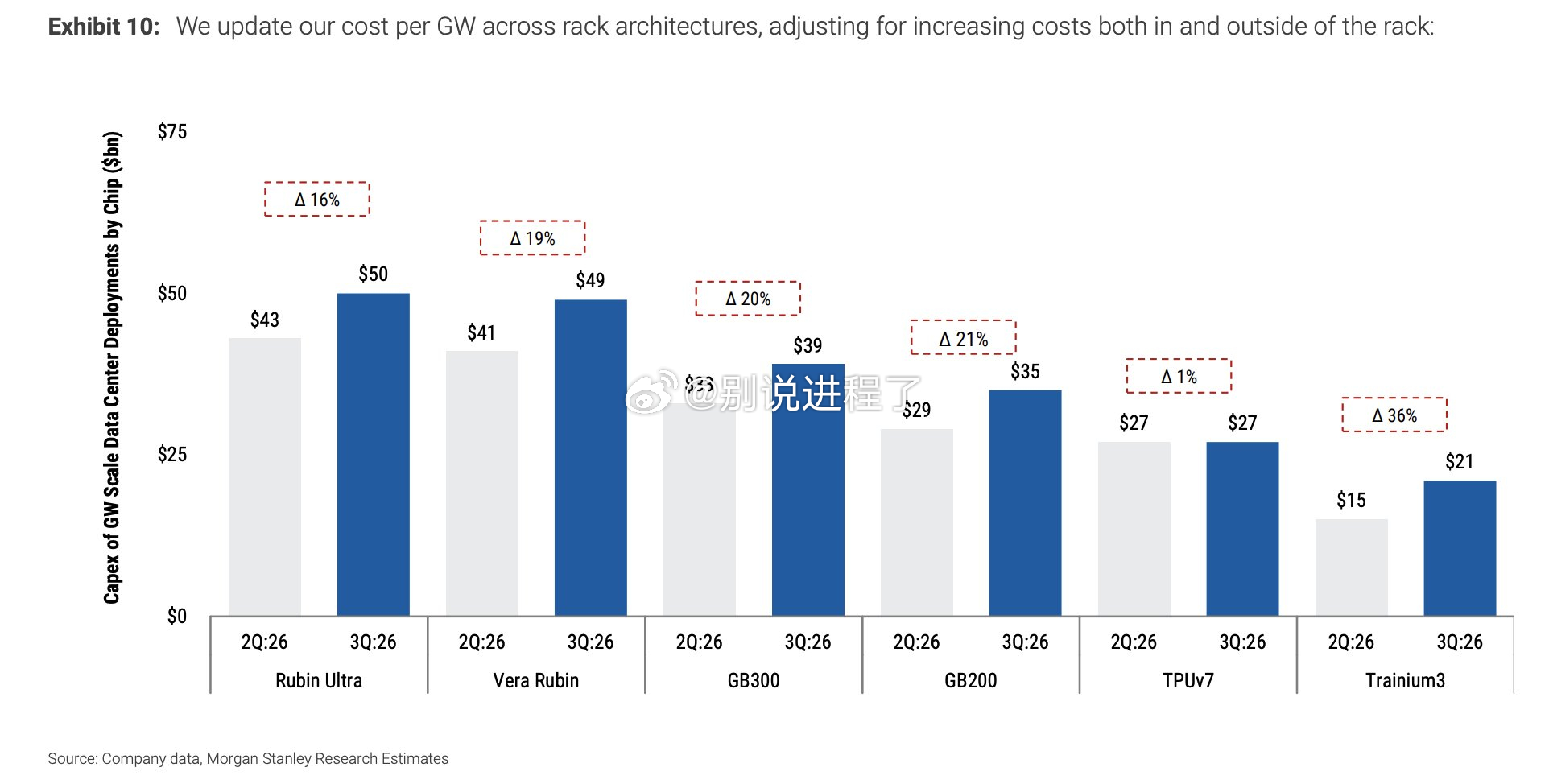

> 数据中心成本上升:由于内存和“机架外”(供电外壳)开发成本的通胀压力,多种架构下每吉瓦的数据中心部署成本预计将增加。成本模型显示,GB200为350亿美元,GB300为390亿美元,Vera Rubin为490亿美元。

> 瓶颈与时间表:芯片/机架、供电外壳以及其他供应链瓶颈的制约正将数据中心建设时间表延长至长达3年。

Meta

> 资本支出扩张:摩根士丹利大幅上调Meta 2027年和2028年的资本支出预测,分别增长29%和22%,达到2027年的2250亿美元和2028年的2500亿美元。这一支出的更高折旧将适度降低2027年和2028年的每股收益预测。

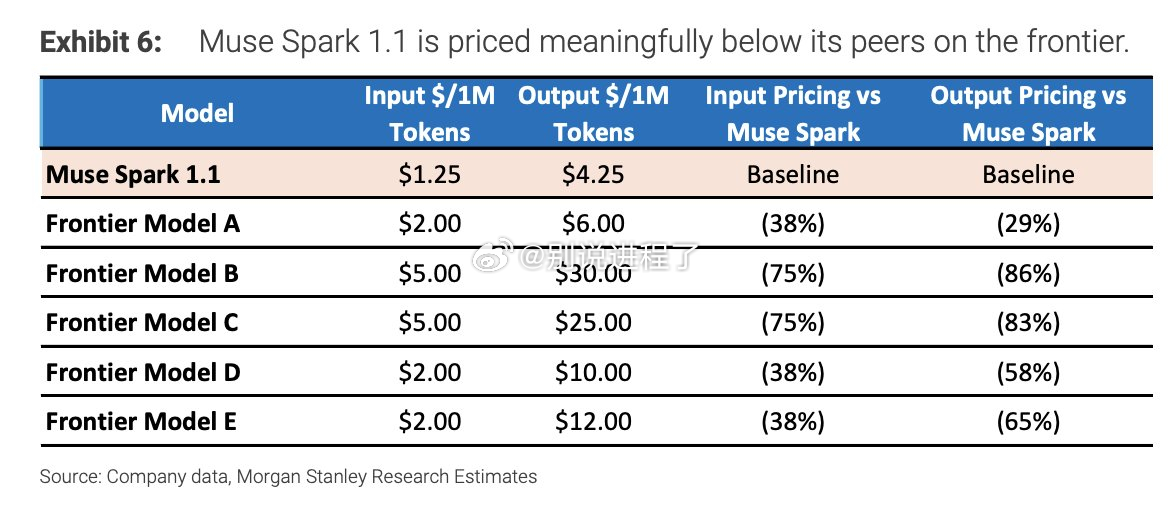

> API收入来源:Muse Spark 1.1的推出定价极具竞争力(比私人同行低30%–85%)。摩根士丹利模型显示,每分配100兆瓦计算产能用于Meta的API,可产生80亿美元收入和约2美元的2028年每股收益。

Amazon

> 资本支出与增长扩张:公司总资本支出预测上调15%和29%,达到2027年的3080亿美元和2028年的3180亿美元。

> AWS收入加速:受私人实验室交易支持,AWS收入增长预计在2027年达到40%同比,在2028年达到36%同比。AWS积压订单预计在第二季度达到约4750亿美元。

> 云主导地位 vs. 战术风险:Google Cloud模型显示,其将在2026年实现77%/78%的巨额增长。