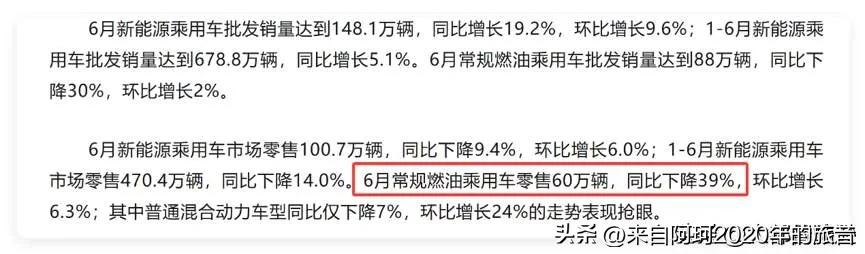

相信各位都注意到了,燃油车价格都跌成“白菜价”了,轩逸5万多、奥迪A6L裸车26万,可销量却还在暴跌。6月燃油乘用车零售同比下滑39%,市场份额只剩37.2%。价格战打了快两年,怎么越打越没人买?燃油车到底是哪里出了问题?

6月份里的燃油乘用车零售数据只有60万辆的规模,比起去年同期的水平来一下就是少掉了将近四成的量,把整个上半年的数字加到一起会发现燃油车累计卖出了369.4万辆、同比减少了173.2万辆之多,光是这一块造成的减量就占到了乘用车总减量里的78%这么一个惊人的比例,新能源汽车的渗透率已经有两三个月都稳稳地站在62%以上了,等于说每卖出去三台新车里面就有两台挂的是绿牌,而五月份的销量前十车型榜单上燃油车直接就是挂了个零蛋,到了六月份也才勉强有两款车挤了进去。

价格方面的降幅已经算得上是相当凶猛了,奥迪A6L的裸车掉到了26万的位置上,轩逸经典款五万多就能开走,天籁这款车当年可是加价到30万的水平现在却只要11万了,路虎揽胜极光L当年落地奔着90万去的结果如今16万就能把车提走,五月份燃油车的算术平均降价幅度达到了3.3万元、降幅比例是14.6%,只可惜降价这个策略并没有换来销量上的起色、反倒是让更多的消费者开始持币观望起来,今天降三万明天会不会再降五万、买了之后会不会马上就亏在手里,这种担忧一旦蔓延开去大家就都不肯轻易出手了。

用车成本上面的差距才是真正把燃油车和电车区分开来的那道分水岭,92号汽油今年已经累计涨了1.7元上去、一台百公里油耗在8升左右的家轿跑一公里下来的成本就得超过六毛钱,而用电车的那边晚上用谷电来充的话跑一公里只要五分钱就够用了,一年跑上两万公里的话光能源费用这一块就差出来一万多块钱,十几倍的用车成本差异靠买车时候省下来的那几万块优惠根本就是填不平的,只要油价还处在这个高位上燃油车在长期持有成本上的劣势就会一直存在下去。

保值率这边的崩塌速度也是相当吓人的,三年车龄的燃油车平均残值率已经掉到只有38%了、2023年那会儿还能维持在接近60%的水平上,奔驰的保值率从59.2%一路滑到了54.8%、宝马和奥迪更是直接跌破了50%的大关,新车大幅降价这个动作直接就把二手车的估值体系给击穿了,二手车商手里压着的库存卖不掉就不敢再收车进来,4S店那边的以旧换新业务推不动了整个交易链条就都在那里卡着不动弹。

经销商群体被夹在厂家和消费者中间苦撑着局面,库存系数达到了1.89的水平、远远超过了1.5那条警戒线,全国的经销商手里面压着260万台的库存车在那里每天产生着大量的利息和仓储费用,新车销售的毛利率已经跌到了负的25.5个百分点、卖一台车就得亏一台车的钱可为了保住现金流还得继续往出卖,2025年全年大约有五千家4S店退网不干了、到了2026年一季度又减少了五百家出去。

产品代差这个层面上的差距比价格和保值率还要更加致命,十六万价位的电车已经把激光雷达和城市NOA都做成了全系标配的东西、而同价位的燃油车绝大多数还只有基础的定速巡航功能能用,800伏的超快充技术已经在大规模量产了、充电五分钟就能补进去三百公里的续航里程,全国的充电桩数量突破了两千二百四十九万个、高速服务区的覆盖率也超过了百分之九十八,续航焦虑和补能焦虑这两样东西正在被技术一步步地瓦解掉、背着发动机和油箱跑的方案在能源效率上已经变成了负优化。

燃油车不会一夜之间就从市场上消失掉、但中端家用燃油车那个时代确实是已经走到头了,现在的燃油车降价本质上讲不是在给消费者让利而是在求生存、发动机研发动不动就是几十亿砸进去产线每年的折旧也是十亿级别的,这些固定成本必须靠着足够庞大的销量才能摊得薄、可销量一旦下去了单车成本就蹭蹭往上涨、成本越高竞争力就越弱、竞争力越弱销量就再往下掉,这就成了一个解不开的死循环套在那里。

消费者不是真的讨厌燃油车这个品类、大家不愿意买单是因为不想再为那些陈旧的配置和虚高的指导价还有过度的品牌溢价去付费了,燃油车行业维系了几十年的传统价格体系正在经历一轮全面的重构、这个趋势已经不可能被逆转回去了,燃油车能不能找到一套新的生存逻辑、取决于它能不能重新回答清楚那个最根本的问题。

注意:为让各位看得爽,我增加了大量故事和虚构情节,所以这是爽文,切莫当做事实来阅读。

燃油车降价 新能源渗透率