下午3点多,央行密集发布了一系列半年度金融数据,并罕见地由副行长出面解读政策取向,如同一场及时雨,为流动性和政策底逻辑,提供了权威的官方注脚。

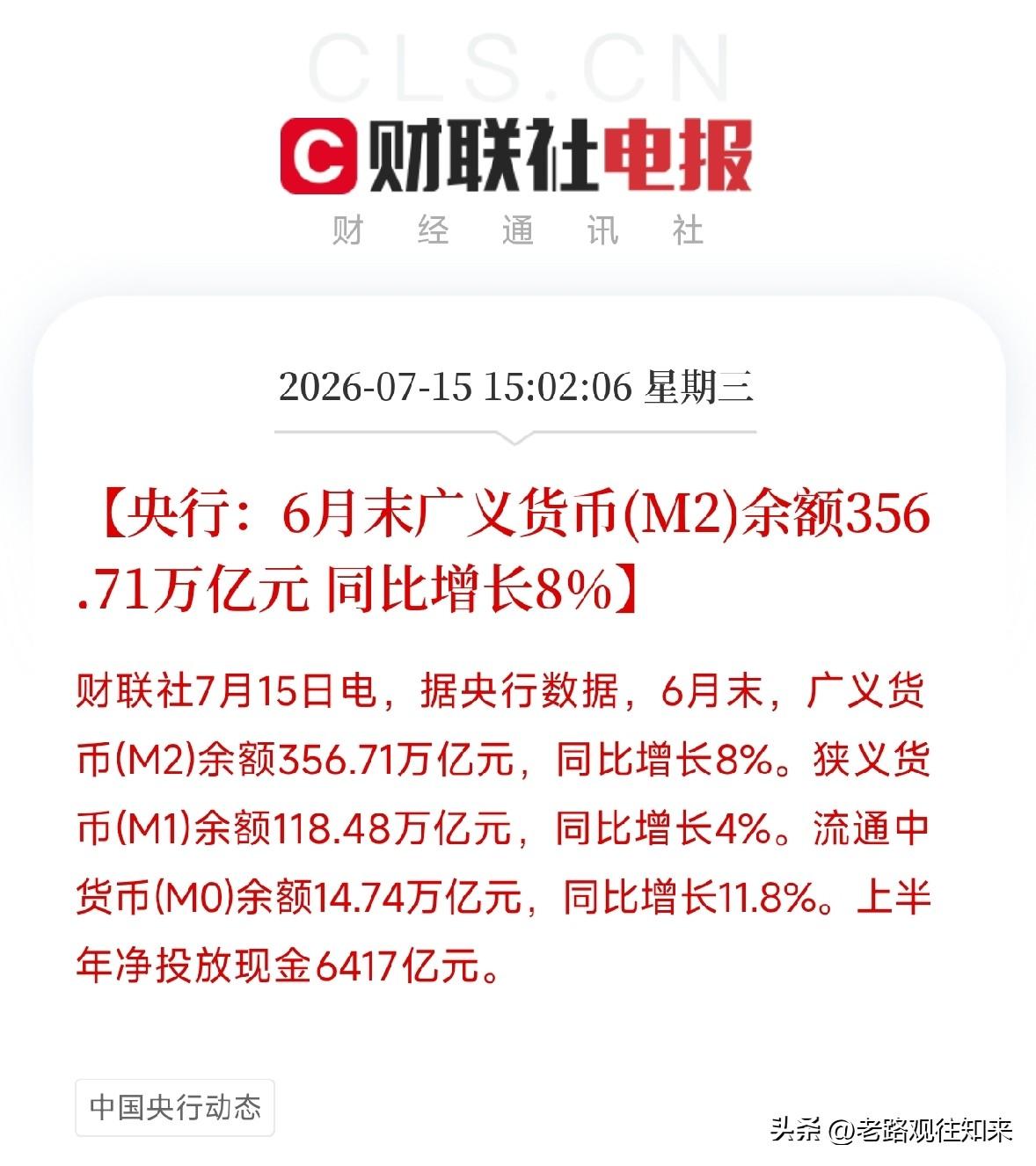

首先,金融数据揭示了当前经济的结构性特征。上半年社融增量同比少增,住户贷款出现减少,而企事业单位贷款则大幅增加。这完美印证了我们一直强调的生产强,需求弱的宏观图景。企业,尤其是制造业和基建领域,正在加杠杆扩张,这与我们看到的AI算力基建,新能源投资热潮一脉相承。而居民端则在去杠杆,这与社零消费疲软,房地产市场仍在筑底的现状相符。经济的活力和压力,都清晰地写在这张资产负债表上。

其次,央行副行长的讲话,是解读未来政策走向的关键密钥。他明确了两点:第一,要加大逆周期和跨周期调节力度,巩固经济向好势头。这与此前央行1.4万亿天量逆回购、以及对票据业务的窗口指导一脉相承,是给市场吃下的定心丸。第二,也是更重要的一点,他提醒市场不宜根据单次公开市场操作量多少判断政策取向,而应关注短端市场利率。这直接回应了市场对天量操作是大放水的过度解读,表明央行的操作更加精准和灵活,目标是保持流动性合理充裕,而非大水漫灌。

这正是我们一直强调的,我国货币政策正展现出极高的定力和精细化程度。它在全球滞胀恐慌和美联储加息威胁的背景下,坚持以我为主。通过收窄票据套利空间,将流动性逼向实体;又通过灵活调整逆回购规模,稳定市场预期和短端利率。这种精细的操作,旨在为科技创新和产业升级提供稳定的金融环境,同时坚决防止资金在金融体系内空转套利。

掏心窝子的话放这儿。这组金融数据和央行表态,是你理解当前A股市场坚实的宏观基石。它告诉我们,外部环境越动荡,内部的宏观政策就越会起到稳定器的作用。

别被美联储的鹰派言论吓破了胆,也别对国内政策的定力产生误判。去关注那个央行指出的短端市场利率,它才是比任何单次操作量都更能反映真实政策水温的指标。理解这一点,你才能在这轮全球性的风暴中,保持住对我国资产的理性判断。

央行的表态