“好一个狸猫换太子!”江苏苏州,一男子下班被车撞了,伤势严重,差点没开颅,还好公司给他买了保险,他获赔60000元。

可公司随后把他解雇,可很快男子不淡定了,他惊讶的发现,他的保险理赔额度高达80万,大部分都被公司给侵吞了,这也太黑心了吧!可把男子气坏了。

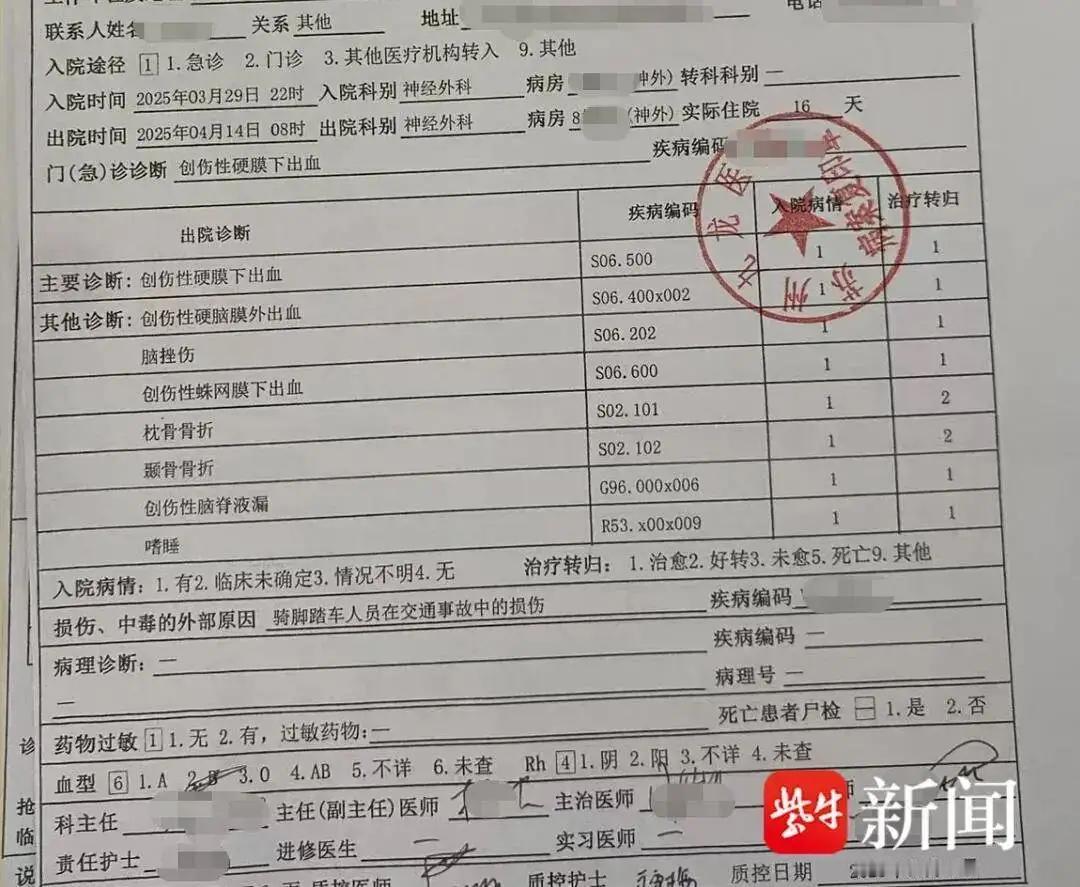

2025年3月29日晚,小张下班途中遭遇交通事故。交警认定转弯车辆未让直行,对方承担全部责任。

小张被诊断为枕骨骨折和蛛网膜下腔出血,一度面临开颅风险。住院期间,小张急着筹集医疗费,也把理赔希望放在公司统一购买的保险上。

2025年4月25日,公司与小张签订一次性赔偿协议,公司支付60000元。协议把这笔钱写成工伤补助、医疗补助、误工费等多项费用。

还要求小张配合工伤认定、劳动能力鉴定和商业保险理赔。小张后来表示,签字时没有看清全部材料,其中还夹着委托代领保险款的文件。

几个月后,小张查询保险信息,才发现公司购买的并非自己先前理解的普通雇主责任险,而是一份以员工人身为保障对象的团体意外伤害保险,保额达到80万元。

这个数字让小张产生强烈怀疑,可保额只是最高责任限额,真正赔多少还要看伤残等级、医疗项目和保险条款。

2025年12月2日,小张又与公司签订补充协议。协议约定,小张收到保险款后,要返还公司此前支付的61200元,再支付5000元资金占用费。12月5日,公司在得知核赔金额为161600元后,又向小张转账95400元。

加上先前的60000元,小张实际收到155400元。小张随后认为,团体意外险与工伤待遇不能混为一笔,于是要求保险公司暂停支付。

公司代理律师周律师则表示,公司是按照保险公司的核定金额先行垫付,相关协议由双方自愿签订。

小张不认可这一解释,认为公司没有提前完整披露保单名称、受益安排和理赔流程。双方争议由此从一笔赔偿,变成了保单权利、协议效力和工伤待遇三方面的较量。

最高人民法院在2026年1月8日发布的法答网答问中明确,企业为员工购买团体意外伤害保险,保险利益原则上归员工或者近亲属,企业不能仅因支付保费,就当然取得保险金,也不能随意用商业保险冲抵依法应承担的赔偿责任。

此前收入最高人民法院公报的江苏案件,也作出过相同方向的裁判。

小张还有一条重要路径。事故发生在下班途中,对方承担全部责任,符合申请工伤认定的重要条件。按照工伤保险条例,用人单位一般应在事故发生后30日内申请,单位不申请,职工本人可以在一年内提出。

交通事故赔偿、团体意外险和工伤待遇来源不同,部分项目需要核对是否重复,但不能简单要求职工只能选择其中一项。

如今,161600元究竟怎样支付,155400元属于垫付款还是和解款,补充协议能否限制小张继续主张工伤待遇,都需要保单、转账记录、聊天记录和签约过程共同证明。

小张已经准备通过法律程序解决争议。真正的答案,要等证据和裁判把每一笔钱说清楚。

信源:《扬子晚报(紫牛新闻)》