2026

联系人:孙彬彬/隋修平/许帆

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘要

6月理财规模超季节性缩量,7月资金回流则偏弱,为什么?客观上看社融增速下降会导致金融机构负债端被动“缩表”,主观上看有理财预期收益下降、交叉代销渠道、监管点名理财冲量、银行保存款诉求再度上升等问题,叠加机构预期债市胜率不高、赔率又低,理财的观望情绪较重,资金大多趴帐而非委外。向未来展望,一方面,市场越是提前降久期应对可能的风险,风险就越是可控,而且股市回撤增大,债市还是有“稳稳的幸福”;另一方面,在低利率环境下,存款出表是大趋势,考虑到风险偏好的一致性,理财还是主要受益机构,因此理财规模总会重回增长、同时继续委外,我们认为这个时间点在三季度中后半段,届时债市可能开启趋势性行情。

6月以来理财增长为何不及预期?一是自上而下视角,社融增速下行,也会导致金融机构负债端增速下行,因此无论是存款增速还是理财规模增长,肯定不及去年同期。二是最重要的问题,近期理财预期收益下降严重,居民买理财的意愿也下降。三是监管定调趋严,理财子冲规模的动力下降。四是交叉代销比例上升,流动性管理难度与摩擦加大。五是半年末银行负债端压力上升,保存款诉求压制理财流入。

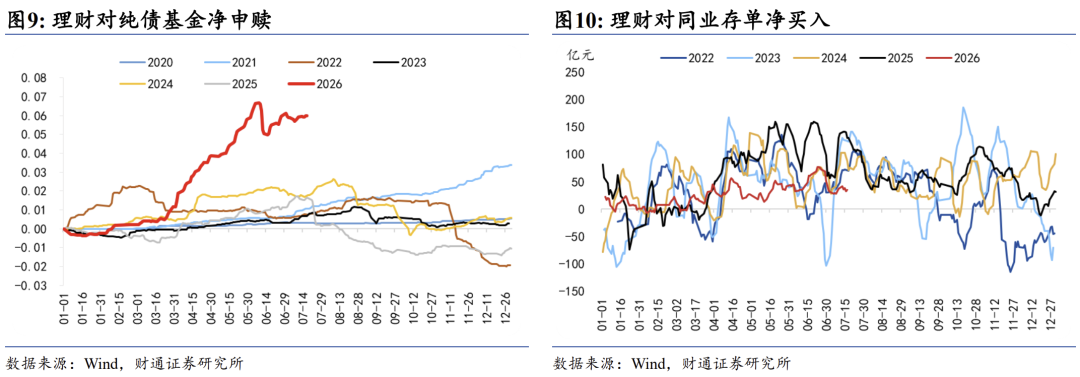

理财委外为何不及预期?主要是理财机构转向观望。信用债拥挤度高、分歧度低、票息薄、最近又有评级调整等风险事件,利率债面临供给压力和央行关注,加上去年的疤痕效应,未来一段时间债市胜率不一定高、赔率又比较低。除此以外,一是交叉代销下的潜在流动性冲击,为了应对这种代销模式下的潜在流动性冲击,理财子在日常管理中必须保留更多的防御性流动性,限制了其对外申购长久期或非银产品的规模;二是二级债基的波动性加大,权益市场的波动拖累了二级债基表现,导致理财委外更加谨慎。

债市复盘——资金面边际收敛,短端上行,中长端震荡。美伊冲突带动油价反弹、股市下跌导致部分产品流动性需求上升、特别国债发行前券商卖盘较强、6月出口较强、央行发布会提到贷款降速提质新常态等因素构成利空;买断式大幅放量、二季度GDP较弱、30Y特别国债承接较好、6月金融数据较弱、央行发布会提到不应关注单次公开市场操作规模等因素利多债市。

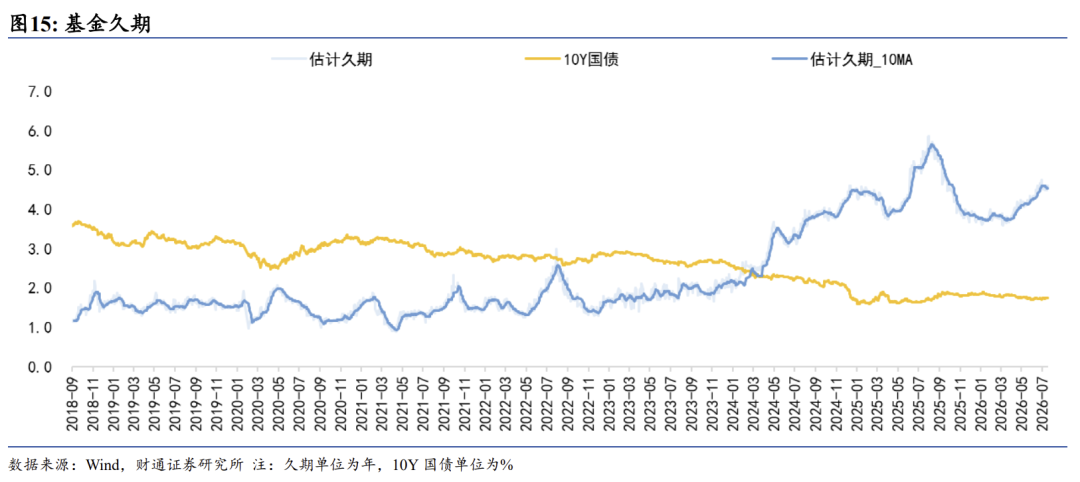

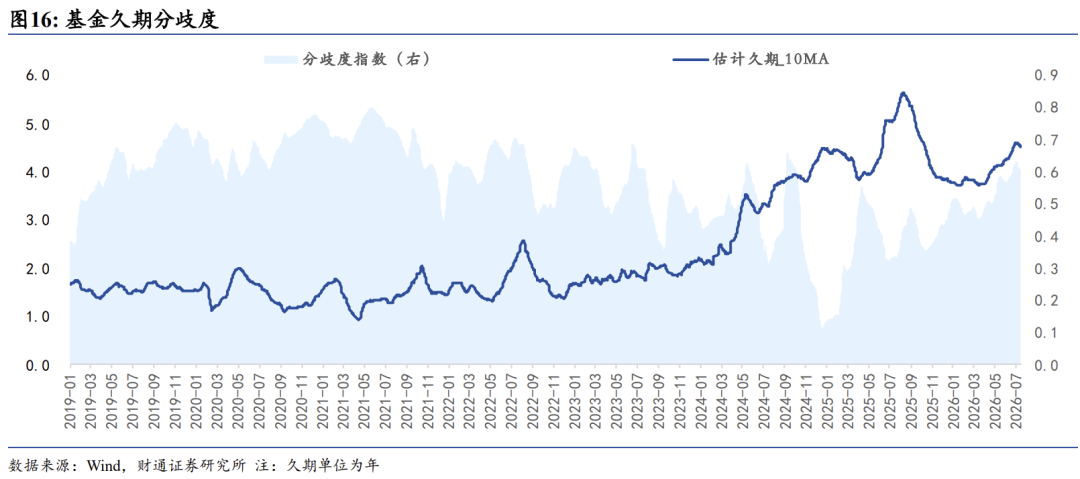

久期跟踪——久期下行,分歧度下行。7月13日-7月17日,公募基金久期较7月10日下行至4.54,周内久期先下后上。公募基金久期分歧度较7月10日下行至0.60,市场一致性预期上升。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:数据统计或有遗漏;经济表现可能超预期;市场走势存在不确定性

报告目录

01

6月以来理财申购基金为何弱于季节性?

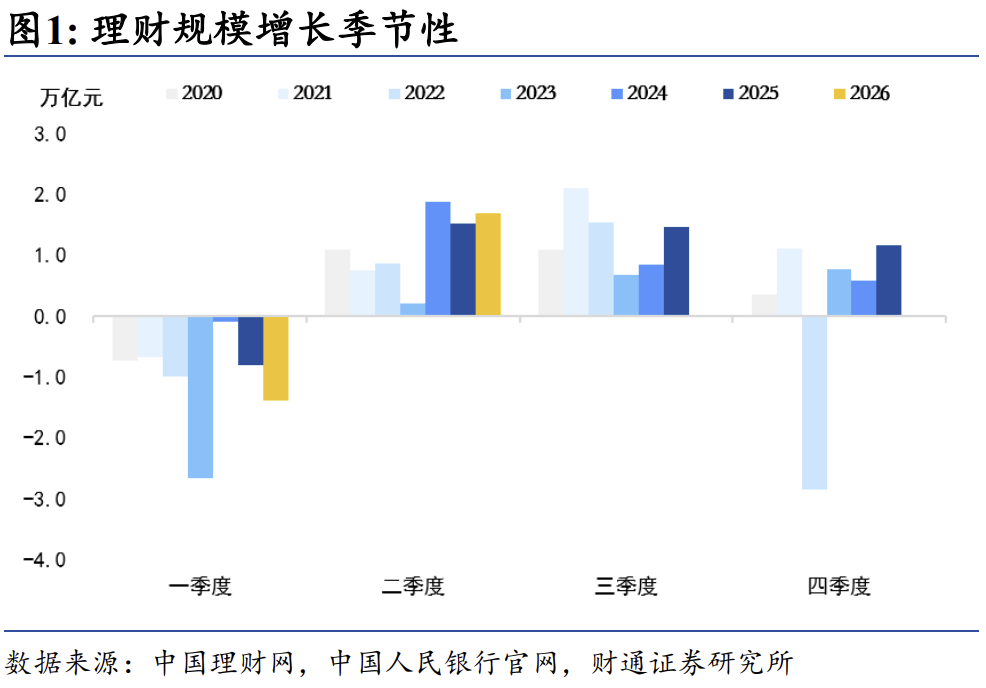

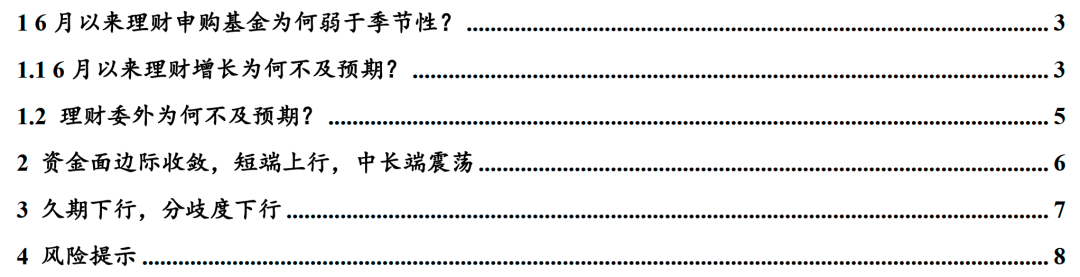

预计二季度理财网口径银行理财规模增长1.69万亿元,基本符合季节性。首先参考年初的央行发布会上提到2025年末银行理财为34.5万亿元,而随后理财网公布2025年末理财规模为33.3万亿元,两者相差1.2万亿元。因此,我们线性推算,7月央行发布会上提到的2026年6月末银行理财34.8万亿元,对应理财网口径应该是33.6万亿元。那么,可以推断,二季度理财网口径银行理财规模增长1.69万亿元,基本符合季节性。

但我们认为二季度规模增长主要是靠4、5月份贡献,6-7月份以来,无论是机构的实际体验、还是从利率表现等方面评估,理财规模增长大概率不及预期,跨季之后的资金回流也较弱,为什么?

1.1

6月以来理财增长为何不及预期?

理财规模的扩张乏力并非单一因素所致,而是宏观信用环境、监管导向与微观机构行为共振的结果。主要可归结为以下五点:

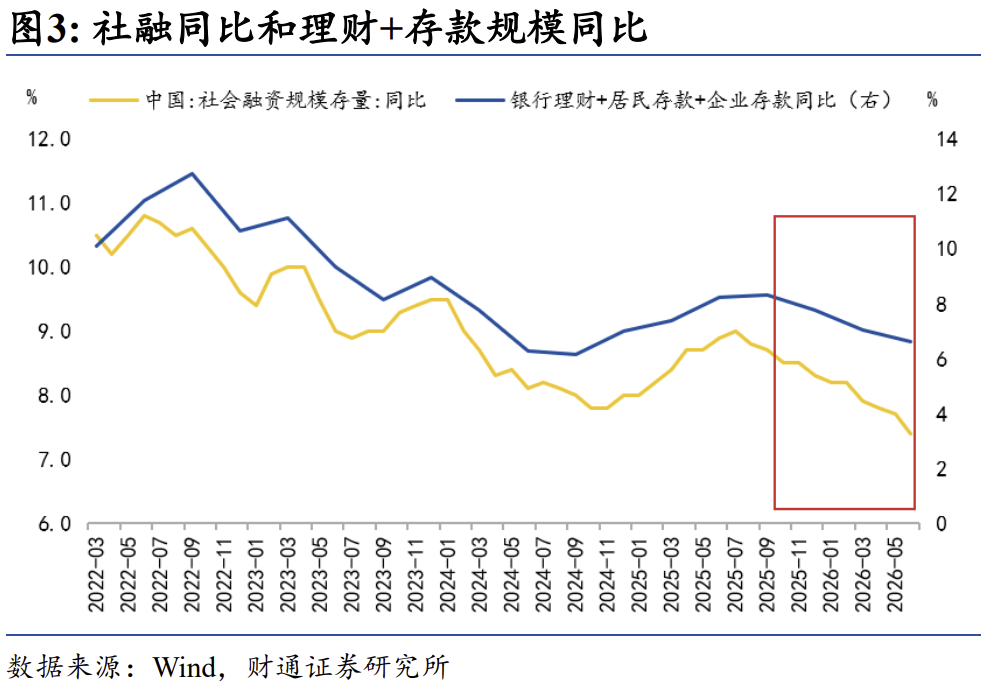

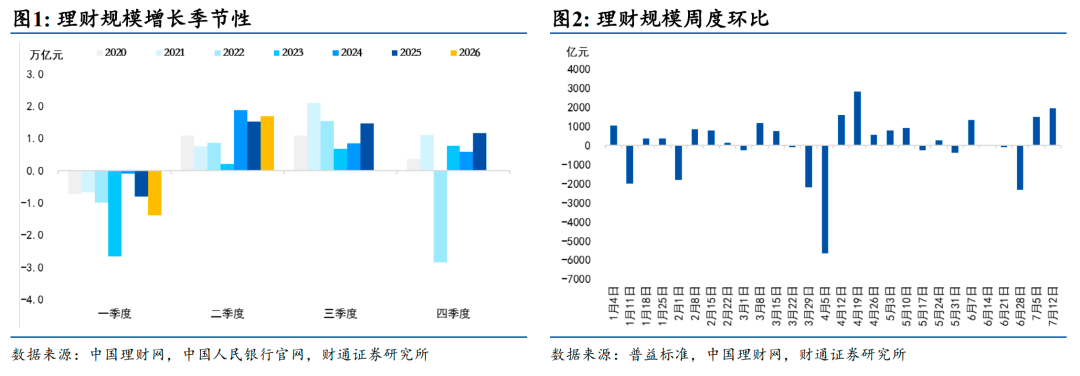

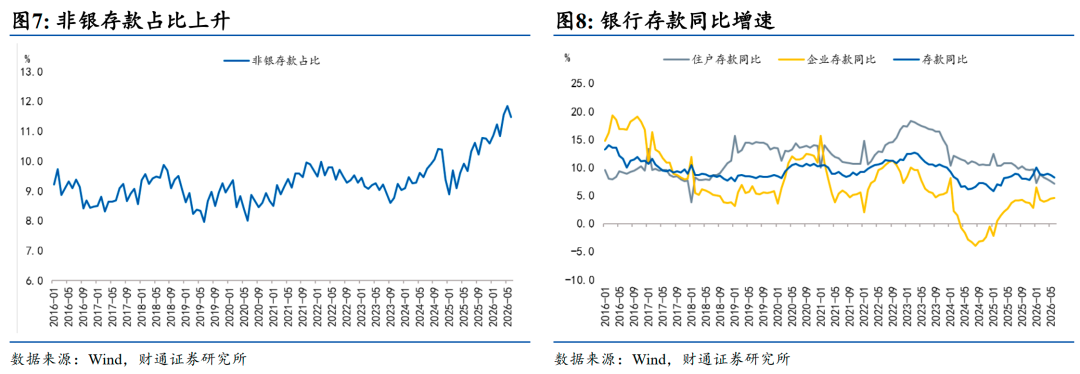

一是自上而下视角,社融增速下行,也会导致金融机构负债端增速下行,因此无论是存款增速还是理财规模增长,肯定不及去年同期。金融机构资负之间的关系,从来都是贷款派生存款、资产派生负债,社融增速的持续下行会导致机构面临“缩表压力”。社融存量增速从2025年7月的9%下降至2026年6月的7.4%,合并理财和居民、企业存款后的同比增速也从2025年9月的8.3%下降到2026年6月的6.6%。

其次也是最重要的问题,近期理财预期收益下降严重,居民买理财的意愿也下降。债市收益率中枢下移、股指波动增大,资产配置面临“低波不赚钱,高波控不住”的困境,客户吸引力也显著下降。伴随长端和超长端利率的下行,6月中下旬理财产品的挂牌基准收益率持续走低,相较于1-2年期的大额存单或定期存款,比价优势已不再明显。

据金融时报报道,自6月起,多家银行理财子公司集中调整理财产品业绩比较基准。具体来看,中银理财6月2日发布《关于调整23只理财产品份额业绩比较基准的公告(2026年6月5日起)》,其中,“悦享天添卓越版”多款份额下调幅度最为突出,从2.40%至3.80%(年化)调整为1.13%至2.13%(年化),基准区间下限下调127个基点、上限下调167个基点;其余多数短期固收产品下调幅度集中在100个至120个基点区间。此外,农银理财在公告中提及,“由于债券类资产静态收益率下行,资产收益中枢较前期发生变化”;中银理财、中邮理财等机构公告也同样表示,结合市场环境变动、产品底层资产收益水平变化,对业绩比较基准进行相应调整,使其更贴合产品投资运作实际。

此外,6月以来部分理财试图通过增配二级债基来增厚收益,但权益市场的波动拖累了二级债基表现,导致“收益没做高,回撤却变大”,进一步削弱了理财产品对零售端资金的吸引力。

三是监管定调趋严,理财子冲规模的动力下降。今年以来,监管部门针对理财行业“收益打榜”、违规冲量等乱象集中亮剑,处罚了部分理财子公司并暂停其相关产品发行,尤其是对于中小银行理财,受监管政策压降规模的影响更大。此外,在全面净值化背景下,理财对平滑收益波动、控制回撤的诉求极高,表内通常倾向于配置同业存单等低波资产,而超额收益则高度依赖委外基金。但频繁的申赎和冲量不仅会产生较高的交易摩擦成本从而侵蚀绝对收益,更会放大市场波动。

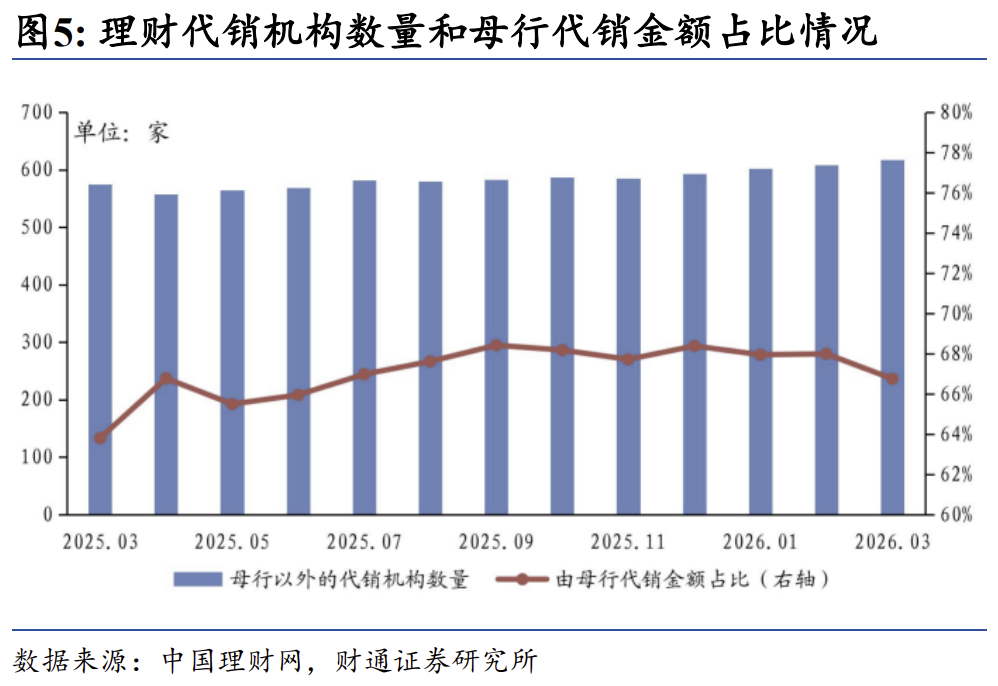

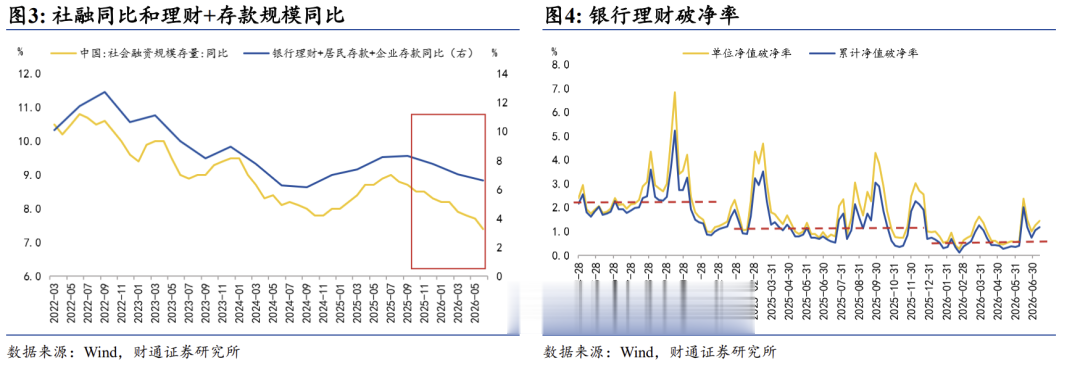

四是交叉代销比例上升,流动性管理难度与摩擦加大。过去理财产品高度依赖母行渠道,客户特征同质化,母行在季末等关键流动性节点对理财资金的管控力强(如统筹安排理财回表等)。然而,随着理财子交叉代销(他行代销)规模的快速膨胀,渠道多元化打破了原有的封闭生态,客户行为更加分散和不可控,同时代销行也不会有意愿帮助其他银行的理财子留存规模。

据券商中国记者独家数据,万亿规模以上的理财公司中,近两年来跨行代销增速排名前列的分别为华夏理财、浦银理财、民生理财和光大理财,截至2026年6月末,4家公司行外代销规模占存续总规模的比例分别为64%、42%、31%和54%,分别较2023年10月末上升约32个百分点、25个百分点、24个百分点和19个百分点。

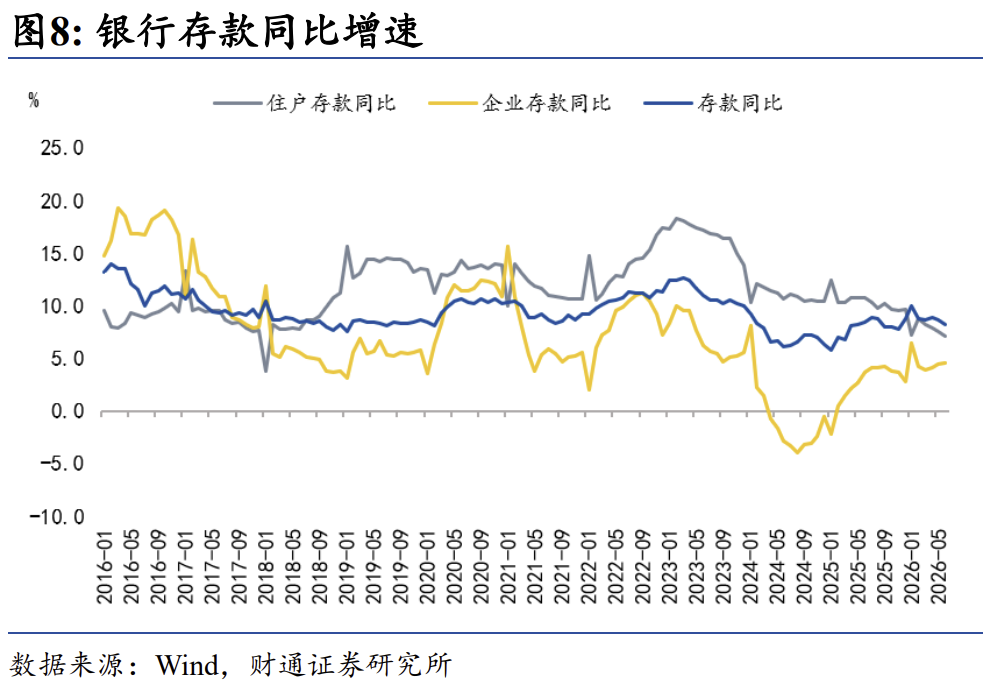

进一步地,半年末银行负债端压力上升,保存款诉求压制理财流入。6月是传统的半年末考核时点,同时,今年6月的负债压力又提升,因此要保存款。即使到了7月也没明显反转,大行融出前期恢复至季节性中枢,最近一周又继续下滑,银行表内负债的充裕程度很明显不及4-5月。

1.2

理财委外为何不及预期?

除了前文提到两点:一是交叉代销下的潜在流动性冲击,为了应对这种代销模式下的潜在流动性冲击,理财子在日常管理中必须保留更多的防御性流动性,限制了其对外申购长久期或非银产品的规模;二是二级债基的波动性加大,权益市场的波动拖累了二级债基表现,导致理财委外更加谨慎。

主要原因还是理财机构转向观望。一方面,信用债拥挤度高、分歧度低、票息薄、最近又有评级调整等风险事件;另一方面,利率债面临供给压力和央行关注,加上去年的疤痕效应,未来一段时间债市胜率不一定高、赔率又比较低,因此理财的行为转向观望。

对应的资产端操作,与其增加纯债基金的委外,还不如“趴帐”买同业存款或同业存单等资产。

展望后续,我们认为,大趋势上理财规模还是会增长,委外增加也只是时间问题。一是市场对回调的一致性预期越强,都选择提前防守,那么可能回调的幅度就越低,甚至不会有大的回调,随着债市行情回归,理财还是要通过委外纯债基金增厚收益;二是在利率下行周期中,居民存款出表是大势所趋,存款搬家依旧会延续。

02

资金面边际收敛,短端上行,中长端震荡

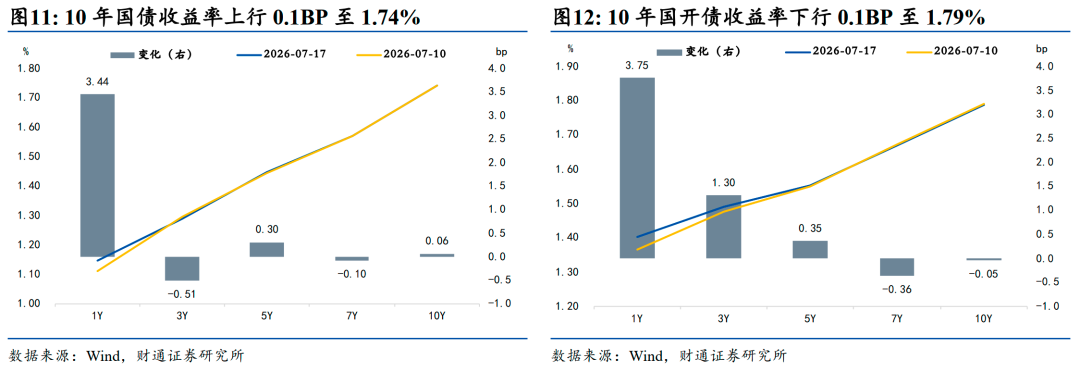

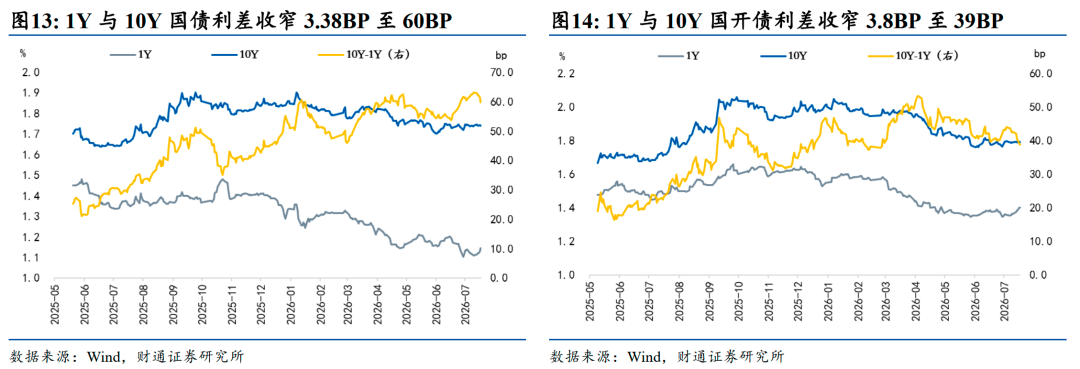

7月13日-7月17日,10Y活跃国债(260010.IB)收益率M型震荡。估值方面,10年国债收益率上行0.1BP至1.74%,10年国开债收益率下行0.1BP至1.79%。1年与10年国债期限利差收窄3.38BP至60BP,1年与10年国开债期限利差收窄3.8BP至39BP。

本周每日复盘:央行公开市场操作转向净投放,资金边际收敛。美伊冲突带动油价反弹、股市下跌导致部分产品流动性需求上升、特别国债发行前券商卖盘较强、6月出口较强、央行发布会提到贷款降速提质新常态等因素构成利空;买断式大幅放量、二季度GDP较弱、30Y特别国债承接较好、6月金融数据较弱、央行发布会提到不应关注单次公开市场操作规模等因素利多债市。

周一,央行逆回购净投放2170亿元,资金宽松,周末美伊冲突再起、油价大幅反弹,早盘债市利率横向震荡,午后利率小幅下行,之后部分产品流动性需求上升,叠加特别国债发行前券商卖盘较强,利率转为上行,全天10年国债收益率上行0.44bp至1.74%。

周二,央行逆回购净投放2265亿元,资金宽松,早盘债市利率震荡下行,6月出口表现较强,午间20Y特别国债发行符合预期,午后利率小幅下行后转为横向震荡,尾盘央行预告1.4万亿元买断式、净投放5000亿元,利率转为下行,全天10年国债收益率下行0.40bp至1.74%。

周三,央行逆回购净投放4115亿元、另有买断式净投放5000亿元,资金均衡,二季度GDP弱于预期,早盘债市利率震荡略有回落,午间30Y国债发行承接较好,午后利率转为上行,央行发布会公布的6月金融数据较弱,发布会还提到贷款降速提质新常态、不应关注单次公开市场操作规模等,利率延续上行至尾盘,全天10年国债收益率上行0.04bp至1.74%。

周四,央行逆回购净投放6160亿元,资金均衡,股市表现较弱,早盘债市利率向上脉冲后回落,午后利率延续震荡,全天10年国债收益率上行0.31bp至1.74%。

周五,央行逆回购净投放4305亿元,资金收敛,股市表现较弱,早盘债市利率下行,午后利率震荡略有下行,全天10年国债收益率下行0.33bp至1.74%。

下周(7月20日-7月24日)债市关注点:

中国7月LPR(周一)

欧元区7月PMI(周五)

美国7月标普全球PMI初值(周五)

03

久期下行,分歧度下行

本周公募基金久期下行。7月13日-7月17日,公募基金久期较7月10日下行至4.54,周度平均值4.54,期间7月14日录得最低点4.53,周内久期先下后上。

本周久期分歧度下行,市场一致性预期上升。7月17日公募基金久期分歧度较7月10日下行至0.60。

风险提示

数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

经济表现可能超预期:经济表现可能非线性,本文跟踪的历史数据不代表对未来经济表现的判断。

市场走势存在不确定性:市场走势取决于经济表现、投资者行为等多方面因素,存在不确定性。