文丨雨山

在商业世界里,数字往往比任何宏大的叙事都更加冷酷。

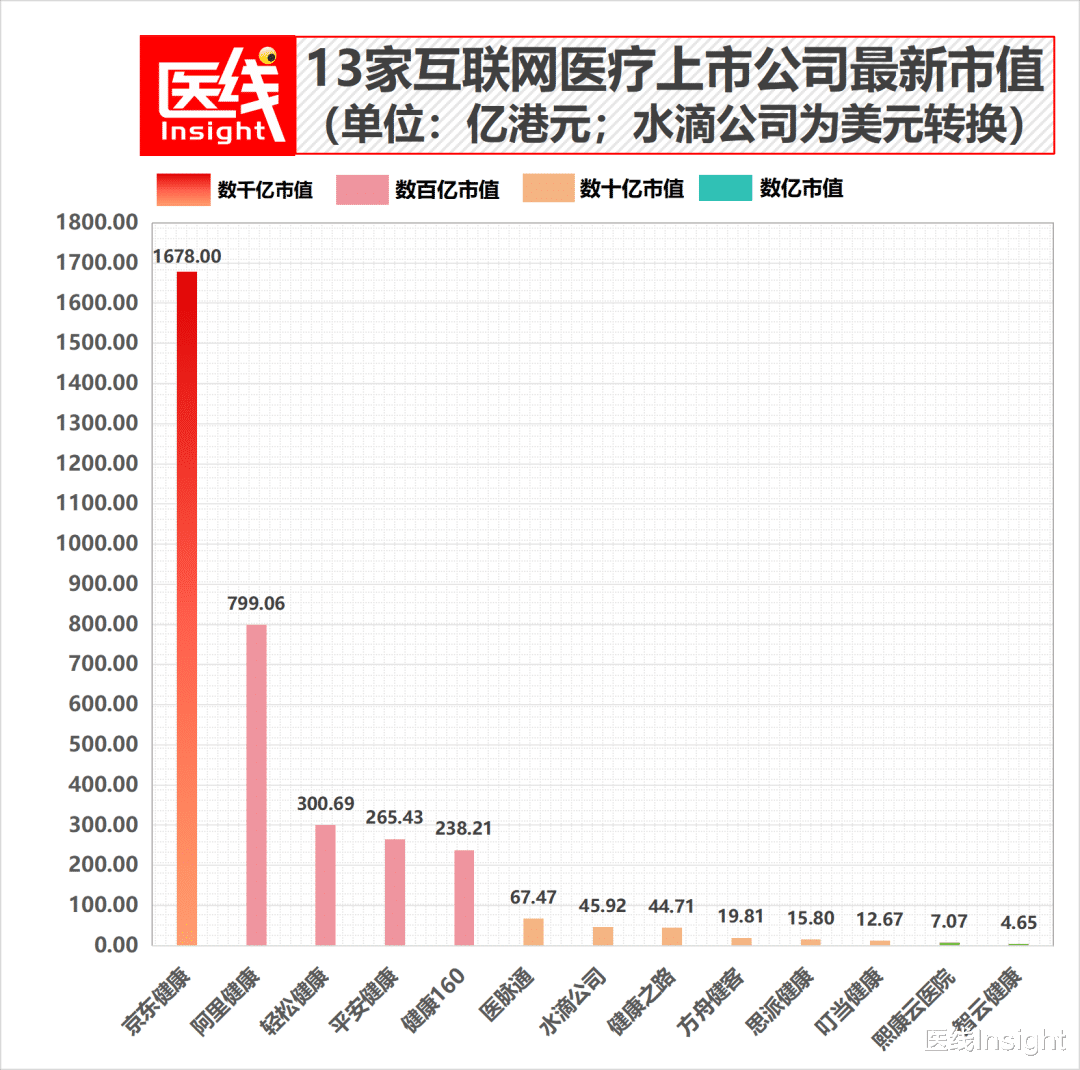

如果我们把目前中国互联网医疗赛道上最核心的上市公司拉到同一张牌桌上,会得出一个略感荒谬的市值等式:

等号的左边,是京东健康,市值1678亿港元,为唯一千亿市值的中国互联网医疗公司。

这家手握695亿元人民币巨额现金储备的巨头,仅在2025年一年,就拿下了65.33亿元的经调整净利润。

而等号的右边,囊括了中国互联网医疗的大半壁江山:阿里健康(医药电商双雄)、健康160(公立医院IT基建王)、平安健康(HMO代表)、医脉通(中国最大的医生社区)、水滴公司(健康险龙头)、健康之路(药企数字营销龙头),以及方舟健客、思派健康、轻松健康、叮当健康、熙康云医院和智云健康。

这12家横跨医药零售、医药险闭环、挂号问诊、医生社区等几乎所有互联网医疗细分赛道的企业,它们在港美股的总市值加在一起约1821亿港元,略大于一个“京东健康”。

数据选取的是各家企业在2026年4月8日

14:30-14:40时间段的市值

这似乎是互联网医疗赛道“赢家通吃、马太效应极度集中”的最真实写照。

但如果你以为,这仅仅是一个“大鱼吃小鱼”的故事,那就大错特错了。

当我们翻开上述13家企业的财报时,发现“行业拐点”浮出水面。

一方面,在2025年,这13家曾经被贴上“烧钱换规模”“商业模式伪命题”标签的互联网医疗企业,竟然史无前例地、集体跨越了生死线——全部实现了“净利润转正”或“经营活动现金流转正”。

这意味着,烧钱换规模的互联网医疗的初期阶段彻底结束了。

但另一方面,既然大家都“上岸”了,特别是处于市值尾部的入局者都证明了自己能够造血活下去,为什么资本市场给出的定价却有天壤之别?

比如同样是赚辛苦钱,营收48.8亿的叮当健康,为什么市值只有区区12.67亿港元,甚至跌破了账上的净现金?

又比如同样是大病筹款起家的企业,为什么一年赚6.2亿元利润的水滴公司,市值不到46亿港元;而年利润仅9200万元的港股新贵轻松健康,却拥有近290亿港元的市值表现?

再比如,同样是做医疗IT基建,营收6.5亿元的健康160竟能撑起238.21亿元的科技股溢价,而营收4.6亿元的熙康云医院,却只拿到了7.07亿元的市值?

答案只有一个:买单方变了。

可以说,在报表全面飘红的这一年,中国互联网医疗的商业模式,正式分裂成了几个互相“折叠”、估值逻辑截然不同的平行世界。

01第一层折叠:卖药深陷“同路不同命”

在所有的商业模式中,直接让C端患者自掏腰包为健康买单,永远是互联网医疗最古老,也最顺理成章的变现路径。

但在2025年交出的答卷里,这条名为“医药电商”的赛道,已经完成了格局固化——赢家不仅通吃流量,更通吃利润;而没有护城河的玩家,连估值空间都被剥夺。

站在金字塔尖的,是京东健康与阿里健康两大巨头。

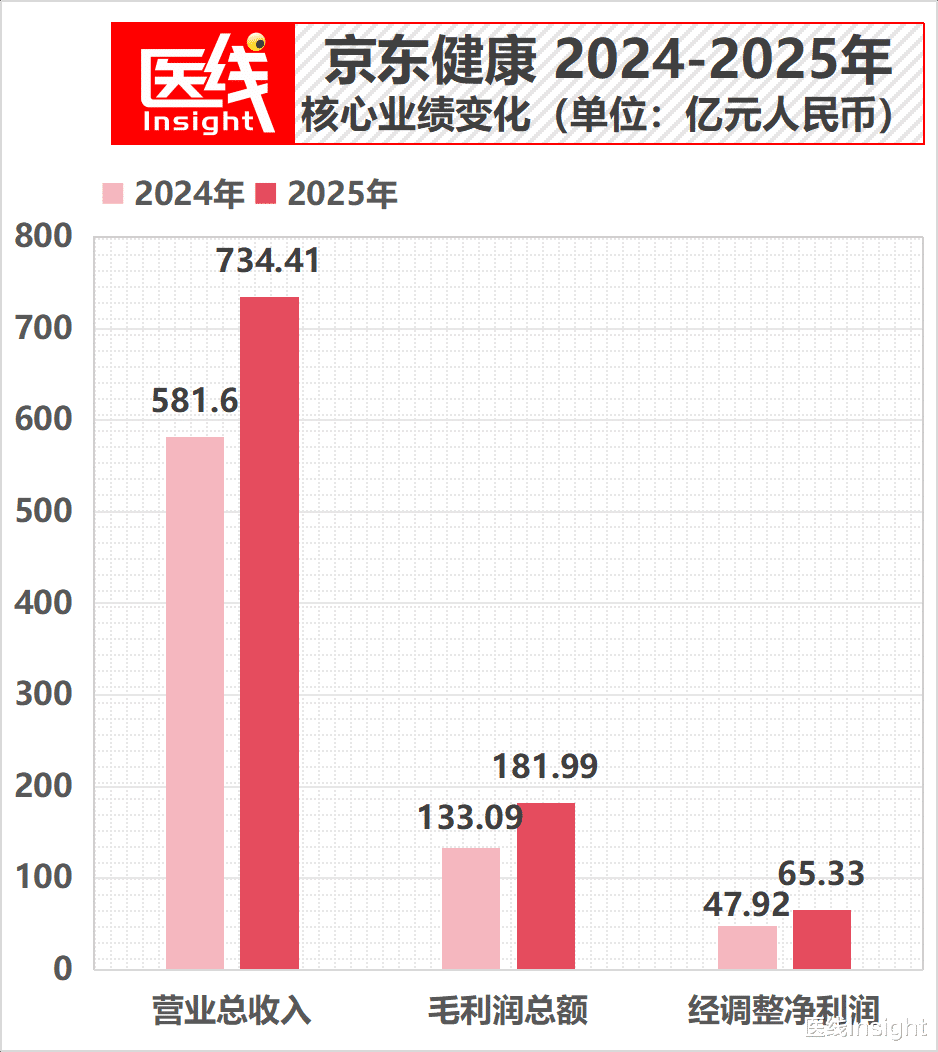

翻开京东健康2025年的财报,其全年营收高达734.41亿元人民币,同比大增26.3%;非国际财务报告准则下(经调整)净利润更是创下历史新高,达到65.33亿元,同比大增36.3%。

数据来源:京东健康2025年年度业绩报告

紧随其后的阿里健康(2025财年,截至2025年3月31日)同样势如破竹:总收入突破300亿大关达到305.98亿元,经调整净利润为19.50亿元。

这导致两家巨头合力拿走了全行业近七成的市值,合计超2400亿港元。

为什么资本对它们如此重视?

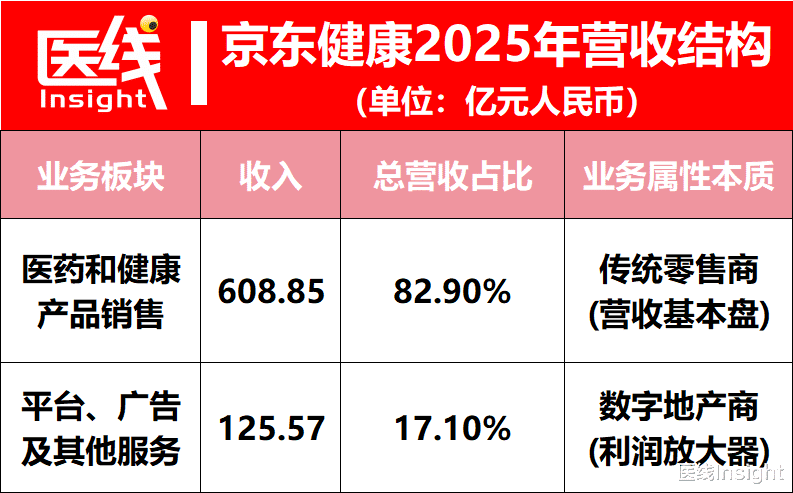

仔细拆解京东健康的财报,你会发现一个核心秘密:在其734亿元的总营收中,虽然82.9%(608.85亿元)依然来自传统的“医药和健康产品销售”,但真正让它净利率达到8.9%、撑起千亿估值的利润放大器,是那占比17.1%的“平台、广告及其他服务”收入——这部分高达125.57亿元。

数据来源:京东健康2025年年度业绩报告

这意味着,京东健康不仅是一个卖药的零售商,更是一个向无数入驻药企、第三方药店收取“地租和广告费”的数字地产商。

坐拥2.177亿年度活跃用户的国民级流量池,它成为全国最大的新药首发阵地(全年首发超100款新药)。

拥有绝对的流量,就能向上游议价,向商家“收租”,这是一种降维打击。

然而,一旦视线下移,脱离了母体超级生态的输血,那些在泥潭里苦苦挣扎的“独立卖药平台”,则谱写了一曲令人唏嘘的悲歌。

在这个折叠世界的底层,是市值仅12.67亿港元的叮当健康和19.81亿港元的方舟健客。

如果单看业绩,它们在2025年都打赢了极其艰难的翻身仗。

方舟健客全年营收35.26亿元,同比增幅达30.2%,账面净利润历史性扭亏为盈达1200万元,经调净利润则增至2040万元。

叮当健康营收更是在2025年达到48.88亿元,经调净利润首次转正,为1068万元。

它们不可谓不努力。

财报显示,方舟健客聚拢了25.1万名注册医生,其中57%来自三甲医院,硬是把慢病患者的复购率做到了超高的85%以上。

叮当健康则退守北上深核心城市,养着800多名全职/合作医生和400多名药师,24小时不间断地送药上门。

明明营收大几十亿且成功“上岸”了,为什么资本市场却只愿意给它们十几亿港元的估值,市销率(P/S)被残忍地按在0.5倍,甚至更低?

因为在资本市场的眼中,它们的商业模式太“重”、太“苦”了。

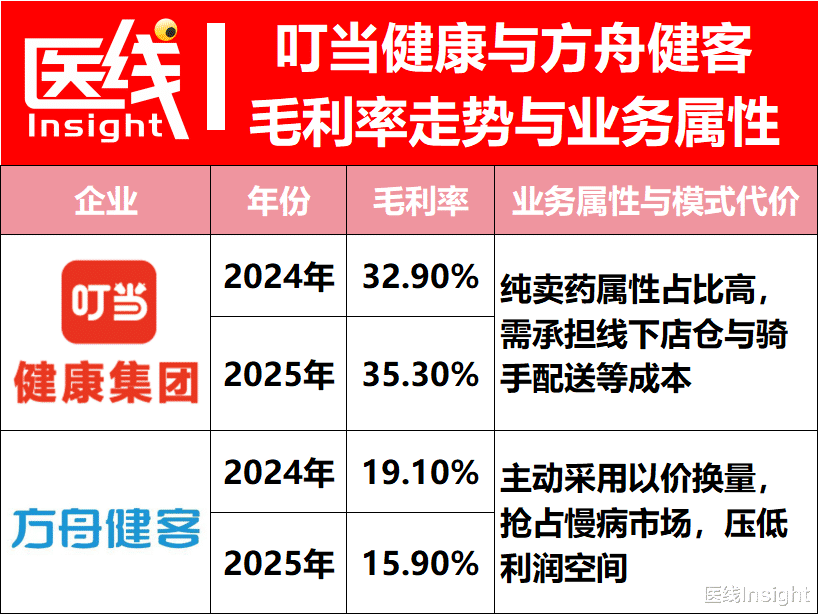

方舟健客为了在巨头夹缝中抢占代谢、肿瘤等慢病市场,主动采用“以价换量”的战术,将其整体毛利率压低至15.9%。

而叮当健康虽然毛利率有35.3%,但其“纯卖药”属性占比高达97.1%,为了维持履约,不得不承担沉重的线下店仓与骑手成本。

数据来源:叮当健康和方舟健客

2025年年度业绩报告

没有超级生态护城河,C端卖药就是一门比拼体力的辛苦活。

大白话就是,你赚的每一分钱,都是从高昂的获客成本、配送骑手的汗水和微薄的药品差价里硬生生抠出来的。

更极端的魔幻现实,发生在叮当健康身上。

其财报披露,期末核心可用现金流资产(现金及等价物+定期存款+理财等)高达约12.57亿元人民币。而在港股,它的总市值折合人民币仅约11.04亿元。

这是一家典型的“市值跌破净现金”的破净公司。

也就是说,资本市场用脚投票,给出了一个比较尴尬的定价:这家每年营收近50亿且已经盈利的公司,其在二级市场的标价,竟然比它存放在银行里的现金还要便宜。

这就是互联网医疗第一层折叠的残酷真相:如果你不能成为拥有海量流量的“数字地产商”,那么在C端卖药,你在资本市场会被视为“医药零售搬运工”。

02第二层折叠:逃离C端,向医院医生药企和险企淘金

如果说在C端赚老百姓买药的钱,是红海厮杀;那么,当互联网医疗的幸存者们将目光向上,瞄准医院(H端)、医生(To D端)以及药企和险企(B/F端)的深口袋时,他们便踏入了一个估值逻辑完全不同的平行世界。

在这个折叠空间里,资本展现出了完全不一样的估值逻辑。

为什么同样是营收大几十亿,叮当健康和方舟健客只能拿十几亿的估值;而有的营收仅几亿到十几亿的公司,却能撑起超百亿的惊人市值?

答案很残酷:谁掌握了不可替代的核心供给端,谁就拥有了更强的议价能力。

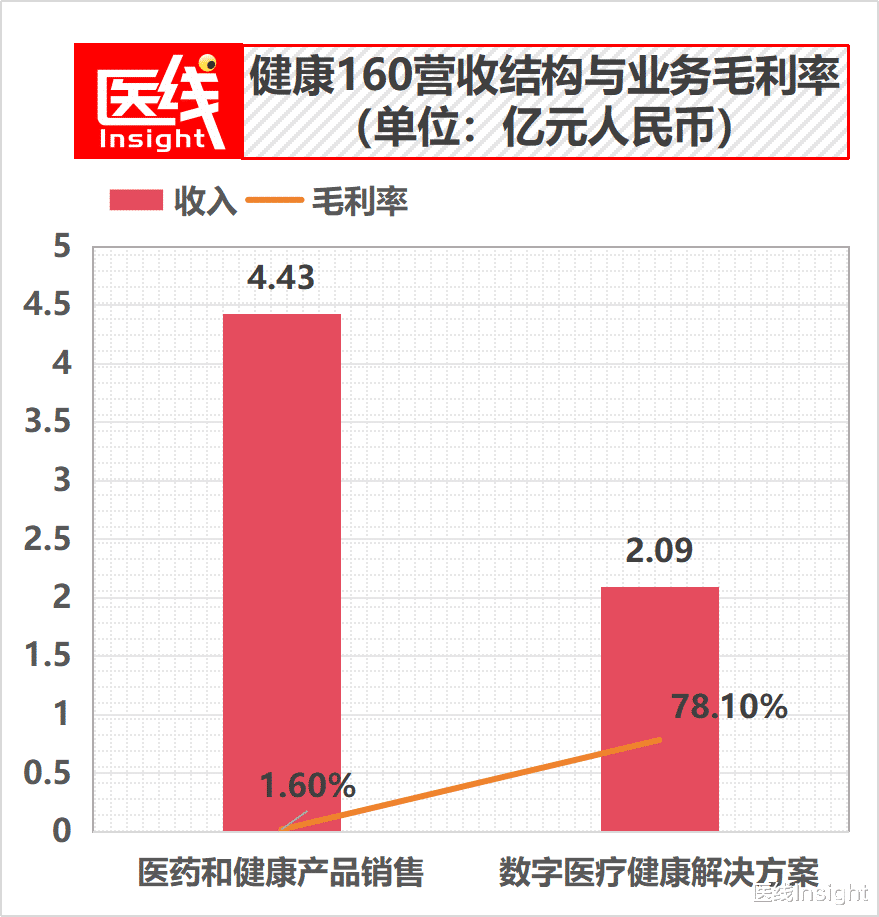

首先,当我们翻开健康160的财报时,一个反直觉的数据跃然纸上:这家在港股敲钟上市的“新贵”,2025年全年总营收仅为6.52亿元人民币,经调整净利润更是压线转正,为406万元。

从绝对体量上看,它在榜单里甚至属于倒数的“小弟”。

但请看它的市值——238.21亿港元。

也就是说,它的市销率(P/S)高达近40倍,在我们的13家公司大名单里,高居市值榜的第5位。

资本为何给它如此定价?

因为健康160讲的,根本不是卖药的故事。

在它6.5亿的营收中,虽然有4.43亿是低毛利(1.6%)的医药销售(主要是为了拿B端大宗采购的流水),但它真正的核心业务,是那2.09亿的“数字医疗健康解决方案”收入。

这部分业务的毛利率高达78.1%。

数据来源:健康160 2025年年度业绩报告

健康160的底牌,是它拿下了难啃的“骨头”——公立医院的IT信息系统。平台连接了超4.5万家医疗机构,其中包含1.46万家医院,其中三级医院达3492家。

也就是说,它成功进入了公立医院的挂号池与院内SaaS管理系统。

2025年,健康160不仅推出了“160AI医院”,还发布了针对医院内部感染控制的AI大模型“蓝灵感控GPT”。

在资本市场,健康160不是一家医疗零售公司,而是一家“医疗SaaS科技基建服务商”。为此,给出了科技股的估值倍数,而不是零售股。

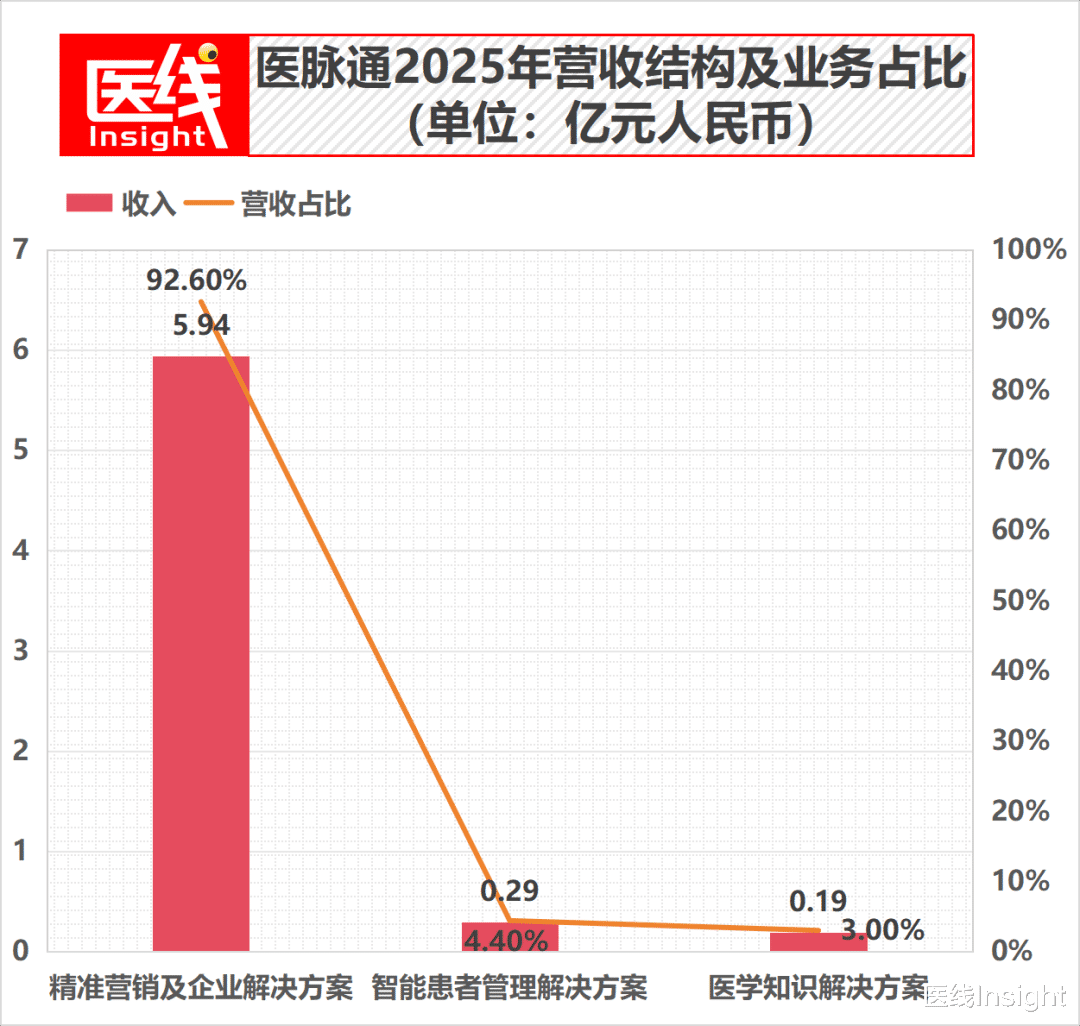

另一家医脉通市值为67.47亿港元,核心是因为获得了医生的“注意力”。

这是整个互联网医疗里,除了卖药外,目前得到最好验证的商业模式。

2025年,医脉通的营收与健康160极为接近,为6.42亿元。但它的年度净利润高达3.48亿元,经调整净利3.42亿元。

也就是说,医脉通具备60%高毛利、净利润达54.2%。

同样是6.5亿元左右的盘子,健康160辛辛苦苦抠出400多万元利润,医脉通直接赚了近3.5个亿。

这背后,核心护城河是医生资源:平台注册用户超700万,其中执业医师超400万名,几乎覆盖了中国近九成的执业医师,月活达302万。

这意味着,大量医生都在它这里查文献、看临床指南。值得一提的是,医脉通大模型已通过国家网信办备案。

更重要的是,医脉通的业务里,0卖药。92.6%的收入来自“精准营销及企业解决方案”。

数据来源:医脉通 2025年年度业绩报告

翻译过来就是:它其实是一家面向中国400万医生的分众传媒广告公司:药企为了合规地进行学术推广,会与医脉通合作,按医生的付费点击次数算钱,全年高达1570万次。

掌握了中国医生的屏幕时间,就等于占据了药企学术营销的重要路径。

得医生者,终得药企的钱袋子。

如果说向医生和医院收过路费,是互联网医疗赛道的“高端局”;那么,当其他入局者把目光投向保险公司和企业雇主(F/B端)时,则打开了另一条名为“管理式医疗(HMO)”的阳关道。

在这条道上,老牌巨头平安健康市值265.43亿港元,则在2025年交出了一份不错的答卷:全年营收54.68亿元,同比增长13.7%,经调净利润增长161.3%至4.14亿元。

最重要的是,平安健康抛弃了C端内卷,超84%的收入来自B端——商保协同,为32.96亿元,以及企业健管,为13.06亿。

怎么理解?平安健康抱紧了平安集团的险资大树,整合全国超5100家医院和24万家药店,把医疗服务变成了卖保险的“增值权益”。

具体来说,就是享有医疗权益的客户,寿险新单件均保费提升1.5倍。

不难发现,绕开最难啃的“患者自费”和“国家医保”,去赚金融和企业雇主的健康管理预算,平安健康证明了医疗的极其重要的买单方其实是金融机构。

但如果没有大树乘凉,只能靠自己去卖健康险呢?

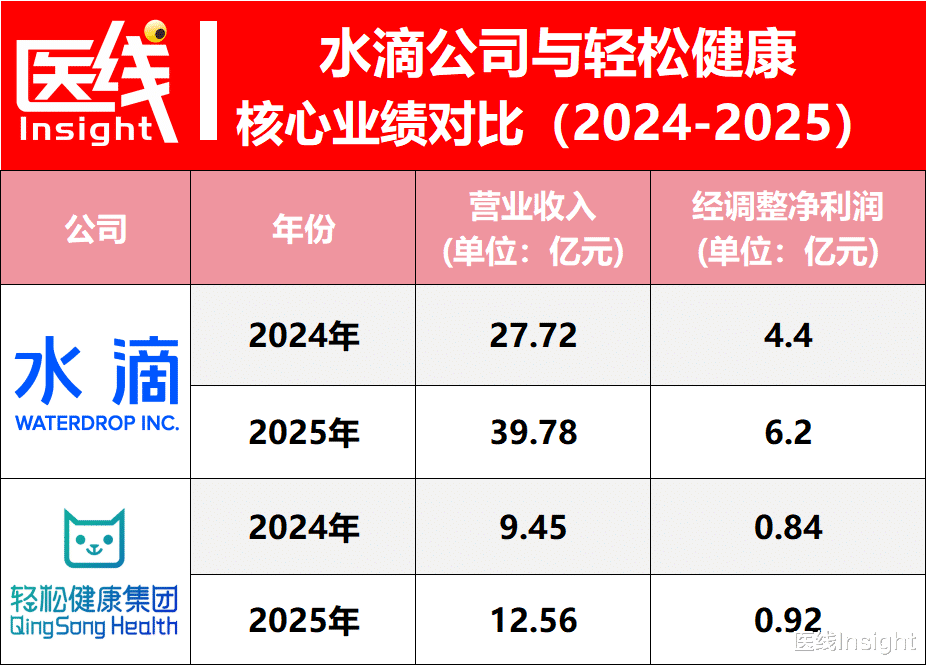

这引出了另外两家上市公司——水滴公司与轻松健康。

这两家公司,都曾是中国“大病众筹”领域的双子星,底层逻辑也如出一辙:用大病筹款作为下沉流量漏斗,精准洗出高潜意向用户,最终通过向险企卖保险(收佣金)和向药企提供服务来变现。

但翻开2025年的财报,两者的境遇却是一个天、一个地。

水滴公司在2025年交出了一份不错的财报:全年营收达到39.78亿元人民币,同比增长43.5%,成为13家互联网医疗上市公司里,增速第一的企业,经调整净利润达6.20亿元。

它坐拥4.9亿人次捐款的底盘,手里握着超32亿元人民币的可用资金储备:不仅赚得多,更是上述企业里唯一一家花1.18亿美元在公开市场回购股票,并宣布派发千万美元现金股息的现金牛。

但美股市场给它的定价并不理想:市值仅有5.86亿美元,约合45.92亿港元。这近乎是一家跌破净现金的“破净股”。

为什么?

因为华尔街非常固执地只看业务实质:水滴有89.9%的收入来自保险经纪和技术服务,那你就是一个传统的“保险中介”,只能给传统金融股的低估值。

反观它的老对手轻松健康(原轻松筹),在2025年12月刚刚敲钟登陆港股。

轻松健康的全年营收仅为12.56亿元,不到水滴的三分之一,经调净利润9200万元,不足水滴的六分之一。

数据来源:水滴公司和轻松健康

2025年年度业绩报告

但港股市场却为它给出了300.69亿港元的市值,压过了背靠大树的平安健康。

近7倍的利润差,换来的却是不到六分之一的市值倒挂。

为什么?

因为轻松健康在港股披上了“AI医疗科技”外衣。它向市场宣布:个人C端自费仅占0.1%,收入里有67.9%来自药企的数字营销,26.6%来自险企。

财报披露,轻松健康用生成式AI“奥丁”自动生成了超120万条科普内容,推出了“轻松问医 Dr.GPT”,甚至在2026年初推出了“证元芳”循证医学多智能体协作系统。

这就是资本市场的估值逻辑:做中介的金融苦力,在估值上干不过讲大模型故事的科技新贵。

这似乎意味着,上市地的选择与讲故事的逻辑,有的时候比净利润的绝对值更能决定上市公司的短期身价。

03第三层折叠:主动缩表,戒断“低毛利依赖”

当资本市场不再为纯规模的故事买单,互联网医疗还有哪有破局解法?

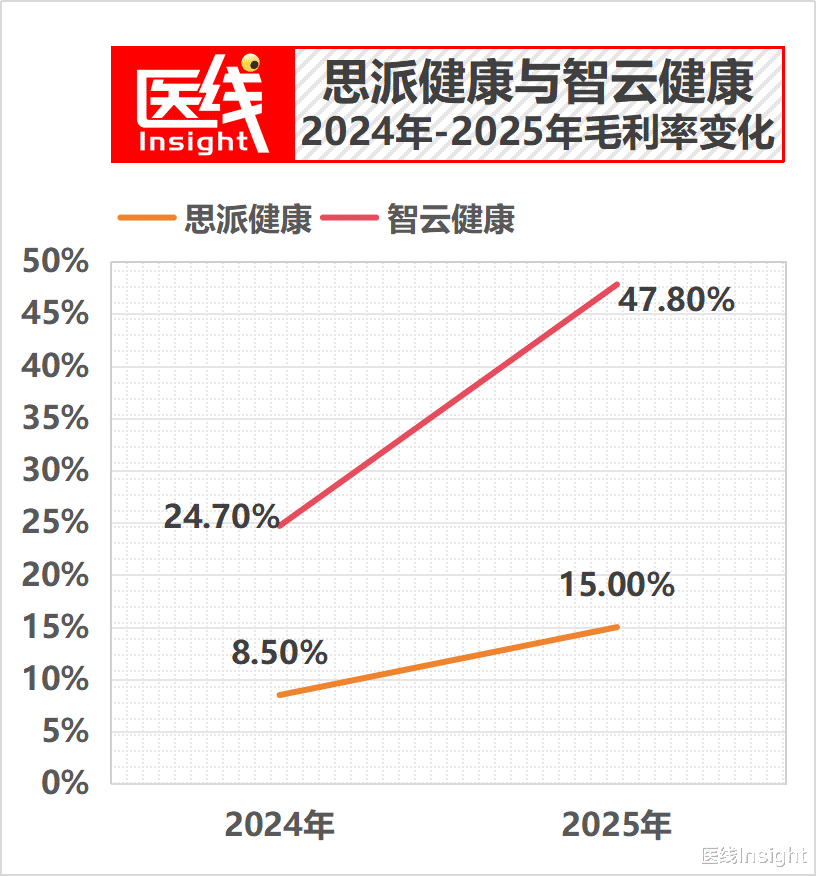

在2025年的财报季,思派健康和智云健康给出了一个答案——主动“缩表”,戒断“低毛利依赖”。

2025年,思派健康的营收同比跌幅 54.6%,至20.71亿元;智云健康的营收同比跌幅 53.5%,至16.23亿元。

这几乎是营收“腰斩”。但这却是两家管理层深思熟虑的“断舍离”。

以市值15.8亿港元的思派健康为例,其在2025年砍向了自己曾经最引以为傲的“特药药房”业务。这块曾经贡献了近40亿元流水的业务,在2025年被狂砍了63.1%,降至14.67亿元不仅如此,它还主动减少了只赚吆喝不赚钱的通道型“惠民保”业务。

甩掉这25个亿的流水业务后,思派健康的整体毛利率从8.5%近乎翻倍涨至15%。它将省下来的弹药,全部重仓到了毛利率高达28.5%的SMO(临床试验现场管理,前十大药企留存率100%)和企业健康保险业务上。

于是,在连续亏损多年后,思派健康2025年的经营活动现金流历史性地转正,流入635.5万元。

同样出现类似情况的,还有智云健康。

这是一家被逼到悬崖边的公司。因为累计亏损高达113亿,智云健康的审计师在2025年财报中出具了罕见的“与持续经营有关的重大不确定性”警告。

为此,智云健康剥离利润微薄的耗材销售业务,转而死磕毛利更高的“P2M(直供自营药)”与SaaS订阅。

这一刀砍下去,智云健康的毛利率从24.7%增至47.8%。

数据来源:思派健康和智云健康

2025年年度业绩报告

更重要的是,自IPO以来,智云健康的经营活动现金流首次实现了转正,净流入约6680万元。

止血成功,就拿到了穿越周期的门票。

比如手里握着9.3亿元现金的思派健康,甚至豪掷3.6亿元人民币现金战略并购了企康平台“健医科技”,并在财报中高调宣布接入了“DeepSeek R1 671B 大模型”。

所以,只要活下来,就有资格继续留在牌桌上。

而在低估值层面,熙康云医院市值仅7.07亿港元,为何出现与健康160的238.21亿市值截然相反的图景?

毕竟,同样是名字里带“云”,同样是做医疗IT基础设施,熙康的营收为4.64亿元,相当于健康160的70%,但它的市值却只有健康160的2%。

原因核心在于商业模式的“轻与重”。

健康160做的是高频的线上挂号SaaS,边际成本低;而脱胎于东软集团的熙康,做的是最重、最苦的“To G 居家护理”。

在它的财报里,没有一分钱是靠卖药赚来的,100%是纯服务。

熙康在全国多省市拿下了政府背书的官方护理平台,如“浙里护理”“豫健护理到家”,其平台上入驻的护士数量达到15.1万名,甚至超过了医生数量的14.9万名。

派十几万名护士上门给失能老人打针、换胃管,这具有很高的社会民生价值,适配了中国老龄化社会的刚需。

但资本更乐于为边际成本更低的“轻资产”业务给出数十倍的市销率溢价,却对面临高线下运营成本、医疗合规风险和To G业务漫长回款周期的“护理业务”避之不及。

市场对熙康的定价悲观到了什么程度?其期末核心可用资金总额(现金及等价物+定期存款+理财等)为11.4亿元人民币,而它在港股的总市值折合人民币仅约6.5亿元。

什么意思?

开个玩笑来说,你只需花6.5亿元买下这家公司,不仅能白得它全国最大的居家护理调度系统,还能直接从它账上提走11.4亿元的现金。

但正是这家被资本视为“苦力”的公司,在2025年交出了不错的答卷:毛利率逼近30%,经调净亏损大幅收窄至1900万,经营活动现金流更是大增88%。

更值得注意的是,在这个平行世界里,AI正在直接切入真实工作流、用来省钱和赚钱。

多家企业的财报透露出,2025年,医疗AI开始真正降本增效:

健康之路的AI数字员工,首度直接创收达3210万元;

平安健康用AI辅助真人医生,让四季度单次问诊成本降低了45%;

熙康云医院上线了“小熙助手”和“路线规划助手”,像外卖平台一样用算法给15万护士智能排班、规划最优上门路线,不断压缩履约成本;

轻松健康与医脉通的大模型渗透药企的数字营销,用AI生成了上百万条医学科普内容。

这就是互联网医疗第三层折叠的底色:能够把现金流打正,用AI等工具降本增效,才是一家企业留在牌桌上的尊严。

04挤干水分的2026:互联网医疗进入后半场

现在,让我们再次回到文章开头那个等式:

这不仅是互联网医疗一超多强格局的诞生,更是整个行业从“颠覆医疗”走向“算经济账”的关键转折点。

把时钟拨回2014年的“互联网医疗元年”,无数披着白大褂的创业者和挥舞着支票的风险投资者,曾高喊着“颠覆公立医院”“重塑中国医疗体系”的宏大口号,义无反顾地杀入这片深不可测的红海。

所有人都在憧憬,流量和资本可以像改造打车和外卖一样,用烧钱砸出一个医疗界的超级平台。

但经过十二年的大浪淘沙、百死一生,当我们翻开2025年这份“全员盈利/现金流转正”的财报时,一个骨感却无比真实的行业终局已经浮出水面:

互联网终究没有颠覆医疗。

在庞大、沉重且壁垒森严的中国医疗体制(医、患、药、险)面前,它们不再试图重构医疗体系的核心,而是安分且专业地,退化成了传统医疗健康产业链上的“数字基建”。

京东和阿里做好了医药流通的“供应链基建”,用绝对的单量把卖药和配送做到了极致;

健康160和智云健康做好了医院和药店的“IT补丁基建”,让挂号排队和院内感控拥堵减少;

平安健康和水滴做好了险资控费的“HMO基建”,让商业保险有了医疗服务的实体抓手;

医脉通和健康之路做好了药企的“数字营销基建”,铺起了合规的学术推广路径;

而熙康云医院和思派健康们,则做好了老龄化社会亟须的“数字服务基建”,把护士送到了失能老人的床前,把临床医生派到了药企的试验组里。

在这个被资本重重“折叠”的世界里,没有估值神话,只有阶层分明的标价。

2026年已经到来,大模型的浪潮正在席卷一切。对于所有留在牌桌上的入局者而言,后半场需放弃不切实际的幻想,认清自己的基因,找到那个真正愿意掏钱的买单方——无论是C端的超级流量、B端的药企、F端的险企还是G端的政府。

然后,把现金流死死攥在自己手里。

在这个只认“造血能力”的新阶段,活着,就是一切;剩者,即为王。

注:文中选取的是各家企业在2026年4月8日14:30-14:40时间段的市值,由于股价波动受各种因素影响,文章无法保证市值等式在其他时间段是否成立,仅供参考。

同时,财务数据均来源于各公司已披露的最新2025年全年或2025/2026财年业绩公告。部分净利数据采用非国际财务报告准则下的经调整净利润或账面净利润。

排版丨乔雨林

制图丨医线Insight

- END -