7月10日商务部、海关总署发布2026年29号公告,海关编码2804290010项下高纯氦气临时禁止出口,公告当日即刻生效无缓冲期 。消息一出全网观点撕裂,大量散户仅凭杭氧少量氦气外贸业务,大肆鼓吹政策利空;还有内容只简单吹国产替代,完全没拆解政策出台的地缘背景、产业链深层逻辑。

本文依托商务部官方文件、隆众资讯供需数据、杭氧股份年报与官方董秘答复交叉佐证,戳破市场流传的片面利空谣言,输出全网稀缺独家研判:所谓利空只是体量微乎其微的边角扰动,氦气出口禁令落地,直接引爆杭氧设备订单、国内特气涨价、商业航天配套三重短期利好,中长期更是锁定全产业链龙头红利,所有逻辑全部有据可查。

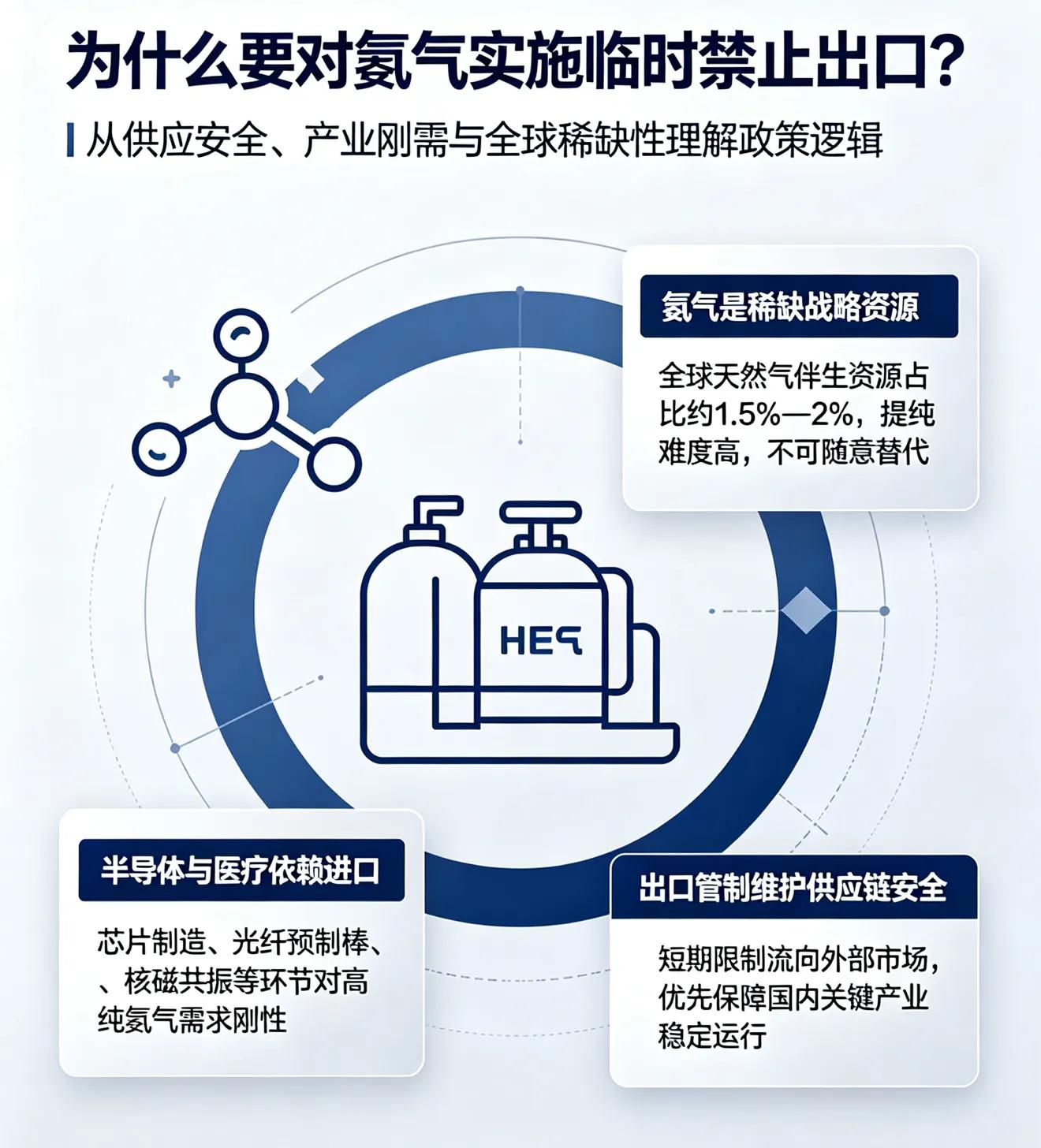

一、先看懂政策底层逻辑:为何国家紧急锁住氦气出口?

氦气被业内称作“黄金战略气体”,光刻机冷却、火箭发射、核磁共振、核聚变实验全都离不开,无低成本替代方案。

1. 对外气源高度受制于人:隆众资讯2025年数据显示,我国氦气自给率仅16%,全年自产905吨,进口高达4913吨;98%进口氦气来自卡塔尔、俄罗斯,卡塔尔氦气设施因地缘冲突产能腰斩,俄罗斯延长对华氦气管制至2027年,全球气源持续收缩。

2. 资源外流得不偿失:2025年国内氦气出口总量445吨,仅占总供给7.6%,出口品类多为低端民用气球氦气,高端6N宇航、半导体高纯氦几乎不对外外销;高价进口氦气简单加工后低价流出,加剧国内高端产业用气缺口。

3. 政策核心目标:并非打压产业,而是战略资源“锁仓保供”,把全部高纯氦气留给国内芯片、军工、航天、医疗刚需,倒逼国内LNG提氦产能加速落地,推动稀有气体全产业链自主可控。

同时明确:街边气球低纯度工业氦气不在管控范围,精准管控战略级高纯氦,不存在一刀切限制。

二、戳破两大市场谣言,数据证明所谓“利空”完全夸大

谣言1:氦气出口禁令重创杭氧业绩?氦气外销营收占比低到可以忽略

翻看杭氧2025年年报、上市公司董秘官方答复,公司业务清晰分为两大板块,权重天差地别:

1. 核心主业(总营收占比90%以上):低温空分、LNG提氦成套冷箱、航天液氦储罐、火箭加注系统,国内提氦设备市占率超80%,是全行业“卖铲人”,国内所有新建提氦项目、四大国家级航天发射场设备均由杭氧供货。

2. 次要气体业务(总营收占比不足3%):高纯氦气提纯分销;其中海外氦气外销仅占气体板块5%,折算公司整体总营收占比仅0.15%。

就算海外全部氦气订单清零,对当期财报利润几乎无实质拖累,网上渲染“业绩崩塌”纯属刻意放大负面预期。董秘此前也明确表态:氦气业务占比较小,对公司整体业绩影响有限。

谣言2:氦气不能出口,杭氧海外低温设备订单彻底丢失?价格优势碾压欧美,影响微乎其微

部分观点声称海外客户会转向林德、法液空采购“设备+氦气源”成套方案,事实完全相反:欧美全套低温设备报价是杭氧1.8-2.5倍,中东、东南亚新建航天发射场、半导体工厂采购国产设备核心诉求是控成本,而非捆绑氦气源。

仅少量配套供气一体化订单短期小幅延后,纯低温设备海外订单完全不受氦气出口政策约束,杭氧出海长期价格壁垒依旧稳固。

三、四重实打实短期利好,政策落地立刻兑现,资金炒作逻辑清晰

1. 国家战略题材引爆,杭氧作为设备龙头估值直接修复

氦气首次纳入国家级临时出口管制,稀有气体供应链自主可控直接抬升至顶层战略主线。当下中美科技封锁、太空军备竞赛并行,氦气、低温装备、九丰能源同位素特种气体,共同组成高端材料安全完整产业链。

杭氧作为国内低温成套设备绝对龙头,是机构资金标配核心标的,政策落地直接带来估值修复行情,多重国家战略题材共振,短期市场关注度大幅提升。

2. 全国提氦项目审批提速,设备订单短期集中放量(最大业绩弹性)

出口禁令倒逼四川、新疆、内蒙古数十个延期LNG尾气提氦项目提前启动环评、设备招标,原本延后1-2年开工的产线全部加速落地。

杭氧垄断国内80%以上提氦冷箱、高纯氦液化提纯设备市场,2026-2027年成套设备总包订单预期大幅上调。设备业务占公司总营收九成以上,订单增量带来的业绩弹性,完全覆盖微量氦气外销损失,是本次政策最大红利点。

同时美西方持续限制高端低温设备对华出口,国产替代空间彻底打开,国内暂无同级别竞品,杭氧行业护城河持续加宽。

3. 国内高纯氦供需收紧,杭氧氦气内销同步量价齐升

国内自产高纯氦气全部强制留存本土流通,半导体晶圆厂、商业火箭企业、核磁共振医院刚需刚性不变,流通气源收缩带动6N级宇航氦现货价格稳步上行。

杭氧自有96万标方/年高纯氦自产产能,叠加俄罗斯长期粗氦采购长协锁价;内销客户均为四大航天发射场、蓝箭、星河动力民营火箭、中芯国际等长期锁价大客户,氦气内销营收、毛利率同步提升,气体板块整体利润不降反增。

4. 商业航天保供优先级抬升,航天低温配套招标集中释放

氦气是火箭贮箱增压、箭体检漏、卫星红外载荷低温制冷唯一不可替代介质,中型商业火箭单次发射耗氦300-800立方米;2026年国内商业航天规划发射37次,同比暴涨65%,航天气氦需求增速超35%。

国家为保障航天气源稳定,加大发射场低温储罐、空分加注系统资本开支,海南商业航天发射场二期、多地民营火箭试车台加速落地,杭氧独家配套航天低温装备,短期新增航天设备招标确定性大幅增强。

四、仅存两处微小扰动,具备完整对冲手段,无法扭转利好大方向

全网渲染的所谓利空,只有两处局部短期扰动,体量极小、对冲渠道充足,不足以改变整体向上逻辑:

1. 少量东南亚低端氦气外贸订单终止,对应营收体量极低,不影响整体利润;海外纯设备订单不受氦气禁令约束,价格优势长期稳固;

2. 进口粗氦采购成本小幅波动,杭氧自有自产氦气产能持续释放,叠加下游高端客户可顺畅传导氦气涨价成本,毛利不会持续收缩。

两类扰动均属于短期局部现象,不存在持续性业绩压制逻辑,市场过度放大负面预期,属于典型预期差陷阱。

五、中长期三重战略红利,全网极少深度拆解,赛道成长天花板彻底打开

1. 深度绑定太空博弈、核聚变、半导体三大国家赛道,需求永久刚性

①商业航天赛道:低轨万星星座组网提速,卫星离子推进、火箭高密度发射持续消耗高纯氦,杭氧全套低温储运装备搭配九丰同位素氪氙特气,构建完整国产航天特种气体供应链,对冲美国太空产业链封锁;

②可控核聚变赛道:托卡马克人造太阳装置超导磁体必须依靠液氦冷却,国内聚变堆持续扩建,氦液化、大型低温制冷设备全部由杭氧独家供应;

③半导体国产替代:7nm以下先进EUV光刻、晶圆冷却刚需6N高纯氦,国内晶圆厂持续扩产,氦气回收循环系统订单长期放量。

2. 国内氦气自给率持续攀升,设备赛道长期景气无天花板

行业机构预测,2027年国内氦气自给率将由当前16%提升至40%以上,大量新增提氦产线持续落地,杭氧作为上游装备龙头,长期完整吃下国产扩产全部设备红利。

放眼全球,美西方垄断高端低温设备制造,杭氧是国内唯一打通“提取-液化-储运-回收”全链条低温装备厂商,长期不存在海外竞品冲击。

3. 海外纯设备拓展逻辑不变,中长期打开第二增长曲线

中东、东南亚多国布局本土航天发射场与半导体工厂,自身无低温设备制造能力。虽然短期氦气不能出口,但杭氧纯低温设备价格优势显著,海外客户采购设备后可配套本土自产氦气,中长期成套设备出海空间不受政策约束。

六、产业链分层对比,一眼看懂谁受益、谁受损

1. 第一梯队(短期弹性最大):自有气源企业(九丰能源、蜀道装备),自产氦气量价直接上涨;

2. 第二梯队(短期、中长期双重受益,逻辑最稳固):杭氧股份,设备订单爆发+国内氦气内销涨价双重红利,核心设备业务不受气源出口政策约束;

3. 第三梯队(直接受损):无自产气源、仅做氦气外贸分销的小型气体企业。

市场核心预期差,就是混淆“纯氦气贸易商”与“低温设备龙头”,忽略杭氧设备业务占绝对营收主体,微量外销扰动完全无法撼动基本面向上趋势。

结尾

综合商务部氦气出口禁令官方政策、全球氦气地缘供给格局、杭氧真实营收结构、商业航天与同位素产业联动逻辑,结论清晰直白:本次政策对杭氧股份短期、中长期均为确定性利好。

所谓利空,只是体量微乎其微的海外低端氦气外销损失;而政策加速国内提氦产能建设、引爆稀有气体国产替代题材、带动航天低温设备集中招标、推动国内高纯氦内销利润增厚四大正向逻辑,全部即时兑现。

在全球太空博弈、半导体自主可控、战略资源保供三重长期风口共振之下,氦气出口管制是国家应对海外资源封锁的防御性布局。杭氧作为国内低温装备全产业链龙头,将持续完整承接国产替代带来的订单红利,是稀有气体战略安全赛道不可替代的核心底盘。

责编:朱遂全

排版:徐其磊

校对:吕春晖

风险提示:本文仅产业逻辑客观分析,不构成任何投资操作建议。