24日晚间,沪电股份披露2025年第一季度报告。公司实现营业总收入40.38亿元,同比增长56.25%;归母净利润7.62亿元,同比增长48.11%。

营收与净利润同比稳定增长,可见沪电股份的经营持续向好,下面详细了解一下。

沪电股份是注册在江苏省的一家民营企业,控股股东是碧景(英属维尔京群岛)控股有限公司,实际控制人是吴礼淦家族。

主营:印制电路板的生产、销售及相关售后服务。

所属概念:PCB,国产芯片,华为概念,新能源车,无人驾驶。

出口占比:据24年年报数据显示,外销收入占比83.23%,很高。

沪电股份于近期投资者关系活动表示,2024年公司直接出口至美国的营业收入占比低于5%,公司产品主要出口至东南亚地区,按照过往的行业惯例公司出口产品并不承担关税。

沪电股份在电子元件行业排名第6,最新总市值561.4亿元,股东总人数21.42万户,散户人数很多,其中机构(更新中)家,持股占比44.35%,这只股票机构持股占比较多。

下面用三板斧估值法,从四个方面试着对沪电股份进行估值分析。

用分红估值法估值

沪电股份历年分红

沪电股份计划24年度每股分红0.5元,按现在的价格29.2元计算,股息率是1.71%,较低,分红较少。

社会利率取一年期贷款利率3.1%,0.5除以3.1%得16.13。

即用分红估值法估计,沪电股份的股价应该是在16.13元左右,与现价相比较低,性价比低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

沪电股份今年一季报

沪电股份2024年,公司实现营业总收入133.42亿元,同比增长49.26%;归母净利润25.87亿元,同比增长71.05%。

今年一季度,实现营业总收入40.38亿元,同比增长56.25%;归母净利润7.62亿元,同比增长48.11%。

每年各季度归母净利润同比

从两份财报来看,营收与净利润同比稳定增长,业绩持续向好。

参考一季报,假设沪电股份25年全年归母净利润同比增长30%,则归母净利润是33.63亿元,每股收益是1.75元,市盈率取20,20乘以1.75可得35,即沪电股份25年的估值可能是在35.00元左右。

机构对沪电股份以后三年的盈利情况给出了预测。

机构预测沪电股份

按机构预测的进行估算,沪电股份今后三年的估值分别是29.2、29.2元左右。

从基本面评估分析一季报显示,沪电股份的经营活动现金流是14.21亿元,净利润是7.6亿元,经营现金流比净利润得1.87,这个值比参考值1大,可见沪电股份的盈利质量很好。

毛利率是32.75%,较高,毛利较多。

净资产收益率是6.22%,较低,盈利能力较弱。

负债率是44.78%,较高,负债较多。

归母净利润同比增长48.11%,较高,成长性较强。

从技术角度来看

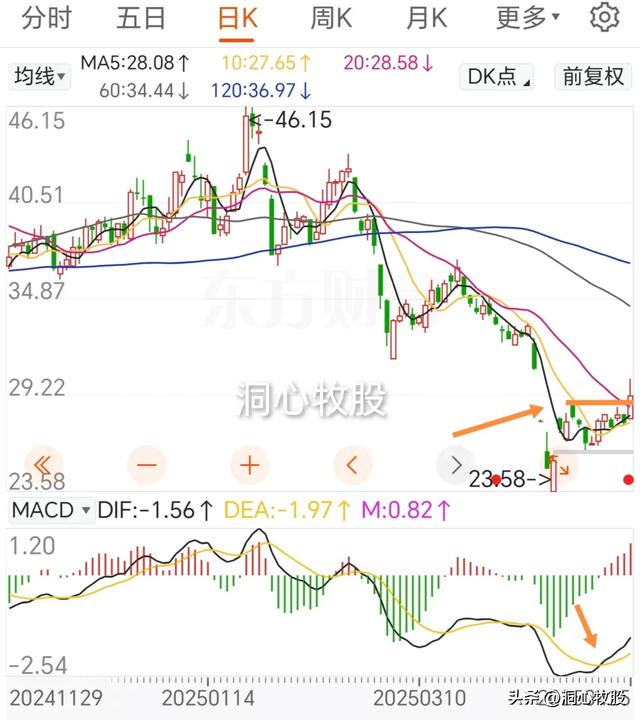

日k线图

日k线图中,k线超跌反弹震荡,MACD金叉。

30分钟k线图

30分钟图中,k线突破前高,突破120均线,向上概率较大,MACD金叉。

周k线图

周k线图中,k线超跌反弹,下跌一次穿过前低、此前低,MACD趋势向下。

月k线图

月k线图中,k线冲高回落,MACD死叉。

综上所述,沪电股份的股价可能已在合理区间,以后走势得看全年利润的增长情况,以及市场行情。

沪电股份的盈利质量很好,盈利能力较弱,成长性较强,毛利较多,负债较多,分红较少。

需要注意的是,花无百日红,任何一个企业很难持续高增长。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!