创业史诗:

从戈壁荒原到“钾肥粮仓”

在中国西北的戈壁滩上,有一片看似荒芜却蕴藏巨大财富的土地——察尔汗盐湖。这里没有绿水青山,却孕育了一家关乎国家战略资源安全的企业:盐湖股份。它的故事,始于1958年那个火热的建设年代。当第一批建设者踏上这片土地时,他们面对的不是富饶的矿藏,而是严酷的自然环境和亟待开发的技术空白。

但正是这种从零开始的创业精神,奠定了盐湖股份后来几十年的发展基调。早期的盐湖股份主要生产钾肥。如果说氮肥是作物的“生长激素”,负责催苗长叶,那么钾肥就是作物的“全能卫士”。它的作用深入而内在,远不止于提供养分。钾元素在植物体内扮演着关键调节者的角色,它能激活数十种酶的活性,让作物的新陈代谢更为高效,从而将吸收的阳光、水分和氮磷等养分,更顺畅地转化为淀粉、蛋白质和糖分等实实在在的产量。这就像一位高效的后勤部长,确保了营养物质在植株内的顺畅运输与合理分配。

更重要的是,钾肥能显著增强作物的抗逆性。它通过调节叶片气孔的开闭来帮助作物更好地保持水分,从而增强抗旱能力;它能使细胞壁增厚,茎秆更加坚韧,有效防止倒伏和病菌的侵袭。因此,施用钾肥的作物,往往表现出更强的生命力和更稳定的产量,尤其在面对干旱、严寒或病虫害等胁迫时,这种优势尤为明显。可以说,钾肥的充足供应,是现代农业实现稳产高产、提升农产品品质不可或缺的一环。在那个粮食安全尚未成为热门话题的年代,很少有人意识到,这种白色晶体将成为保障中国农业命脉的关键。公司最初的生产条件十分简陋,工人们靠着简单的工具和满腔热情,在海拔2700米的高原上建起了中国第一个钾肥生产基地。这种艰苦创业的精神,至今仍是盐湖股份企业文化的重要组成部分。

绝地重生:

一场“外科手术式”的自我革命

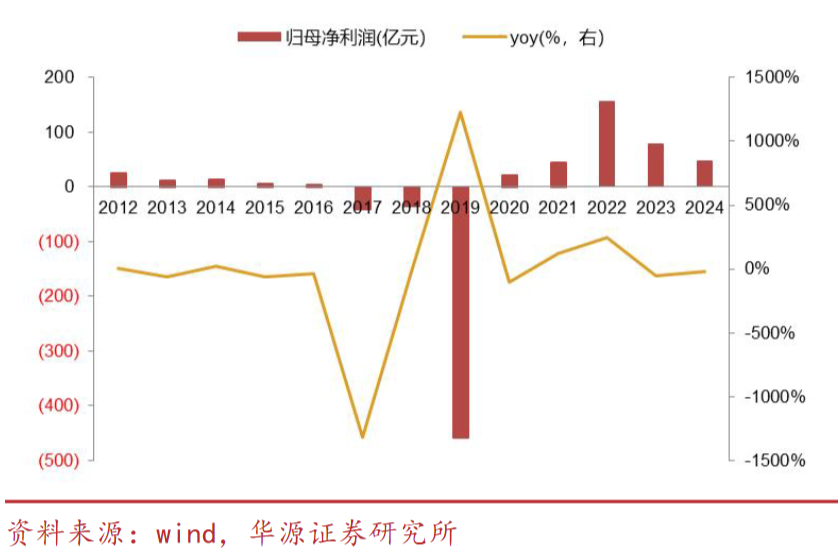

2019年的冬天,对盐湖股份来说格外寒冷。当年年报显示,公司巨亏458.6亿元,创下A股上市公司年度亏损纪录。这个数字背后,是一个关于战略失误与重生的故事。时间倒回2011年,彼时的盐湖股份意气风发,在钾肥业务持续盈利的背景下,公司制定了"走出钾、抓住镁、发展锂、整合碱、优化氯"的多元化战略。其中,投资规模最大的金属镁一体化项目被寄予厚望,计划总投资超过200亿元,目标是打造全球最大的金属镁生产基地。

然而,这个雄心勃勃的计划很快遭遇现实挑战。金属镁项目从设计阶段就埋下隐患——在海拔2700米的高原上建设大型化工项目本就面临诸多技术难题,而公司管理层对项目复杂性的低估更让情况雪上加霜。时任董事长王兴富后来回忆:"我们当时太乐观了,以为有了钾肥的成功经验就能复制到其他领域。"项目投产后,天然气供应不足、设备运行不稳定等问题接踵而至,实际产量远低于设计产能。更糟糕的是,国际镁价持续低迷,项目投产即亏损。与此同时,公司投资的PVC、ADC发泡剂等其他化工项目也相继陷入困境。

2017-2019年,盐湖股份连续三年亏损,累计亏损额超过500亿元。雪上加霜的是,2019年9月,债权人泰山实业向西宁中院申请对公司进行破产重整。一时间,这家曾经的中国钾肥龙头企业走到了生死边缘。时任财务总监回忆道:"最困难的时候,公司账户被冻结,供应商要求现款现货,部分银行开始抽贷。"危机时刻,青海省政府果断出手,组建了由副省长挂帅的工作专班,协调各方推动重整。

2019年12月,西宁中院裁定批准重整计划。这个被业内称为"盐湖模式"的方案颇具创新性:一方面,通过资本公积转增股本,以股抵债;另一方面,将亏损严重的金属镁、化工等资产打包剥离,由青海省属企业汇信资产管理公司以30亿元接盘。通过"好坏分离",上市公司保留了盈利能力强的钾肥和锂业资产,负债规模从约400亿元降至150亿元左右。时任重整管理人负责人表示:"这就像一场外科手术,必须果断切除'坏死组织',才能保住企业的核心生命力。"

重整过程中,公司管理层也经历了大换血。原董事长王兴富因涉嫌严重违法违纪被立案调查,后因受贿罪和滥用职权罪,被判处有期徒刑11年,并处罚金人民币200万元。新任管理层上任后,首要任务就是修复公司治理。他们发现,此前的多元化扩张暴露出严重的管理问题:决策机制不科学,对项目可行性研究不充分;跨行业管理经验不足,对化工项目风险认识不到位;财务管控薄弱,未能及时止损。

重整后的盐湖股份,已建立"三重一大"事项的集体决策机制,并引入央企五矿集团的监督体系,却也留下了一些历史包袱。最直接的影响是未分配利润为巨额负数,根据《公司法》规定,在弥补完累计亏损前不得分红。当时间来到2025年,翻开盐湖股份的半年报,一个令人振奋的数字跃然纸上:未分配利润已经从2020年底的-385亿元大幅收窄至-78.83亿元。特别是在2024年,单年79.14亿元的净利润创下了近年新高,让修复进程明显提速。2025年上半年,公司又交出了25.09亿元的成绩单,按照这个趋势,全年盈利突破50亿元几乎已成定局。

更令人期待的是,2024年7月实施的新《公司法》打开了一扇新的大门。新规允许企业用资本公积来弥补亏损,而盐湖股份账上高达407.61亿元的资本公积就像一座金矿,随时可以解决剩余的历史包袱。不过,公司管理层表现出了难得的耐心和谨慎,他们更倾向于等待相关政策细则的明确,而不是贸然行动。

这里要特别说明一下,虽然按规定在补完历史亏损前不能分红,但大家别误会——这几年赚的钱一分没少,都好好地躺在公司账上呢。不是要把赚的钱拿去填以前的窟窿,纯粹是政策规定暂时不能分而已。

在最近一次的业绩说明会上,公司高管的一番话让投资者倍感温暖:"我们比任何股东都更渴望分红。"这句话背后,是公司已经储备了充足的现金,只待政策东风。按照目前的盈利速度,最迟在2026年,盐湖股份就能彻底甩掉历史包袱,重新回到分红企业的行列。对于长期坚守的投资者来说,这无疑是一个值得期待的时刻。

这场生死考验,最终让盐湖股份完成了从"多元化扩张"到"聚焦核心"的战略蜕变。剥离亏损资产后,公司资产负债率从73%降至42%,财务费用从每年20多亿元降至不足5亿元。轻装上阵的盐湖股份,开始将全部精力投入到钾肥和锂业两大优势产业上。回头看这场危机,与其说是一场灾难,不如说是一次必要的"排毒"。正如一位长期跟踪公司的分析师所说:"没有这次重整,盐湖股份可能还在多元化泥潭中挣扎,错失新能源发展的黄金机遇。"

危机中的战略重塑:

资源禀赋推动"锂钾双核驱动"

盐湖股份的破产重整是中国资源型企业转型的典型案例,将公司从盲目多元化扩张的困境中拉回正轨,重新确立了"钾锂双核驱动"的战略方向。

钾肥是盐湖股份的根基。我中国是全球最大的钾肥消费国,但自给率长期不足50%,对外依存度高。盐湖股份拥有国内最大的钾肥产能,是国家粮食安全的重要保障。在重整过程中,地方政府和团队首先确保钾肥业务的稳定运营,维持其在农业领域的核心地位。

与此同时,锂资源的开发被确定为未来的增长点。随着新能源汽车市场的爆发,锂作为关键原材料需求激增。

盐湖股份的"锂钾双核驱动"战略看似简单,实则蕴含着深厚的资源禀赋和技术积累。

公司坐拥察尔汗盐湖这一中国最大的可溶性钾镁盐矿床,总面积达5856平方公里,其中公司拥有约3700平方公里的采矿权。该盐湖氯化钾储量达5.4亿吨,占全国已探明储量的97%,氯化锂储量约1200万吨,同样位居全国首位。这一得天独厚的地理位置,使得公司能够建立起业内独特的资源循环利用模式。

在成本结构方面,盐湖股份的钾肥生产单吨营业成本长期稳定在720元左右,处于国际氯化钾行业第一梯队。除了得天独厚的资源,盐湖股份极低的钾肥生产成本,还深深植根于其对青藏高原独特自然条件的巧妙利用。与需要深挖矿井、复杂加工的固体钾矿开采方式不同,盐湖股份的工艺更像是一场与阳光和风的合作。他们通过渠系将富含钾元素的卤水引入面积巨大的人造盐田中,借助察尔汗地区海拔高、日照强、蒸发量远大于降水量的自然力量,让水分自然蒸发,卤水得以一步步浓缩,最终结晶出主要原料光卤石。

这种“天赐”的滩晒过程,大幅减少了传统矿业中能耗最高的破碎、研磨等环节,从源头上节约了巨大的能源消耗。随后,公司再应用其全球领先的反浮选-冷结晶等独家技术,对光卤石进行提纯加工。这种将自然之力与工业技术无缝衔接的模式,形成了一种难以复制的低成本结构,让其在全球钾肥行业中始终占据着成本曲线的优势位置。

更重要的是其锂业务的生产成本优势:公司工业级碳酸锂完全成本控制在3.4万元/吨以内,而全球锂辉石提锂成本通常在5-10万元/吨,锂云母提锂成本约8-12万元/吨。相比同行,盐湖提锂成本优势达30%以上。这种成本优势主要得益于其独特的资源利用模式:提锂原料来自钾肥生产的副产老卤,每立方米成本仅2元,加上自主研发的"吸附+膜分离"技术使吸附剂年损耗控制在10%以内,沉锂母液回收率提升20%以上。

虽然公司曾经历战略调整,但真正发挥作用的仍是其难以复制的资源基础。依托察尔汗盐湖的资源禀赋,公司不仅巩固了年产500万吨钾肥的"压舱石"地位(占国内产能62%),更在新能源浪潮中凭借低成本优势实现锂产能从1万吨向8万吨的跨越。这种由资源禀赋驱动的双轮业务模式,让盐湖股份在资源型企业的转型发展中展现出独特的竞争优势。

江湖地位的基石:

资源与技术的双重壁垒

盐湖股份在行业中的特殊地位,不仅源于其得天独厚的资源禀赋,更在于其构建的技术壁垒。与依赖海外并购获取资源的同行不同,公司的竞争优势建立在自主掌控的完整技术体系之上。

在钾肥生产领域,公司是全球唯一掌握全部五种氯化钾加工技术的企业。其中最具代表性的反浮选-冷结晶法,通过独特的药剂配方和结晶控制技术,能够在常温条件下生产出颗粒均匀的高品质氯化钾。这项技术使公司能够根据原料特性灵活调整生产工艺,实现资源的最大化利用。

在锂资源开发方面,公司突破了高镁锂比盐湖提锂的世界性难题。自主研发的"吸附+膜分离耦合"技术,通过铝系吸附剂选择性提锂和膜系统精准分离,成功实现了从镁锂比高达500:1的卤水中高效提取锂资源。该技术荣获2019年中国石油和化学工业联合会科学技术进步一等奖,被认定为国际领先水平。

这些技术创新不仅体现在工艺层面,更形成了完善的知识产权保护体系。公司累计获得盐湖提锂相关专利168项,其中"吸附法利用老卤制备高锂母液的方法和装置"等核心专利,为公司的技术优势构筑了坚实的法律屏障。

正是这种资源与技术的双重壁垒,使得盐湖股份在行业周期性波动中展现出更强的韧性。当市场价格下跌时,公司的低成本优势能够提供足够的缓冲空间;当市场回暖时,其产能规模和产品质量又能快速响应市场需求。这种独特的竞争地位,让公司在复杂的市场环境中始终保持稳定的发展态势。

迈向世界级:

新股东赋能与未来展望

然而,盐湖股份并不满足于现状。随着五矿集团正式成为公司实际控制人,一场深刻的变革正在悄然进行。这不仅意味着资本实力的增强,更预示着公司战略格局的全面提升。

未来发展的想象空间首先来自技术革新的推动。全球固态电池技术的突破性进展,正在重塑锂行业的市场格局。根据行业测算,1GWh锂磷硫氯全固态电池约需碳酸锂322至353吨,相当于传统液态电池对碳酸锂需求量的10倍左右。特别是对高纯度碳酸锂的要求更为严格。这对拥有优质盐湖锂资源和成熟提锂技术的盐湖股份而言,无疑是重大利好。公司现有的吸附+膜法提锂工艺能够稳定生产电池级碳酸锂,恰好契合了这一技术趋势。

更为重要的是,五矿集团的入主为公司带来了更深层次的战略价值。作为央企,五矿集团在全球矿产资源布局方面拥有丰富经验。其旗下五矿盐湖有限公司拥有柴达木盆地一里坪盐湖的采矿权,该盐湖已建成1万吨碳酸锂和30万吨氯化钾产能。为避免同业竞争,未来这些优质资源有望整合注入上市公司,这将极大增强盐湖股份的资源储备和生产能力。

按照中国盐湖集团的"三步走"战略规划,到2035年公司将形成1000万吨钾肥、20万吨锂盐的年产能规模。这一目标看似宏大,但若考虑到资源整合的可能性以及新能源产业的快速发展,实则具有清晰的实现路径。特别是在锂业务方面,公司当前8万吨产能基础上,通过技术改造和资源注入,有望稳步迈向20万吨的远期目标。

展望未来,盐湖股份的发展路径已经清晰:一方面继续深耕钾肥主业,保障国家粮食安全;另一方面加速锂产能扩张,抓住能源转型的历史机遇。在这个过程中,五矿集团的全球视野和资源整合能力将成为公司迈向世界级盐湖产业基地的重要助推力。这家从青藏高原走出的企业,正在新的历史机遇下,向着全球盐湖产业的领军企业稳步迈进。

(注:本文基于公开资料撰写,不构成任何投资建议。涉及财报解析及企业估值的内容将在后续推送,敬请关注。投资有风险,入市需谨慎!)