出品:山西晚报·刻度财经

尽管华住的业绩单呈现出积极态势,但行业内卷加剧、核心运营指标承压、业务转型阵痛、国际业务疲软等多重挑战也同步显现,华住的增长之路并非坦途。

随着休闲旅游需求越来越旺盛,整个酒店行业迎来修复期,作为全球第四大酒店集团的华住集团(以下简称华住)也在行业回暖和战略转型下,实现了业绩提振。

《刻度财经》翻看华住2025年第三季度财报得知,公司2025年第三季度酒店营业额同比增长17.5%至人民币306亿元。

图源:华住集团2025年三季度报告

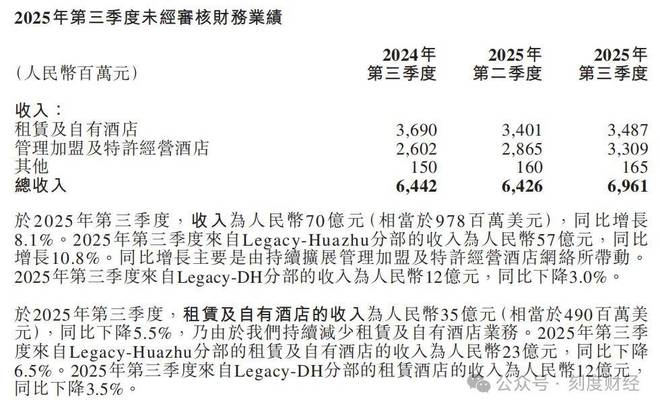

公司总收入约70亿元,同比增长8.1%,超越此前2%-6%的增长指引上限;归母净利润约15亿元,同比增长15.4%;经调整净利润约15.2亿元,同比增长10.8%。

此外,华住当期的经营利润率提升至29.4%,较去年同期的26.7%改善2.7个百分点,主要受益于轻资产业务收入占比提升。期末现金及现金等价物余额71亿元,受限制现金1.63亿元,现金流储备充足。

第三季度,华住中国新开业酒店数为749家,创年内单季度新高。

图源:华住集团2025年三季度报告

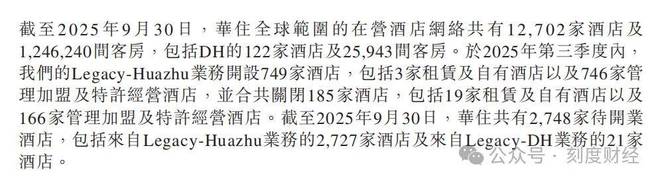

截至报告期末,华住中国在营酒店总数为12,580家,在营客房总数为1,220,297间,待开业酒店数量为2727家。全球在营酒店总数为12,702家,在营客房总数为1,246,240间。

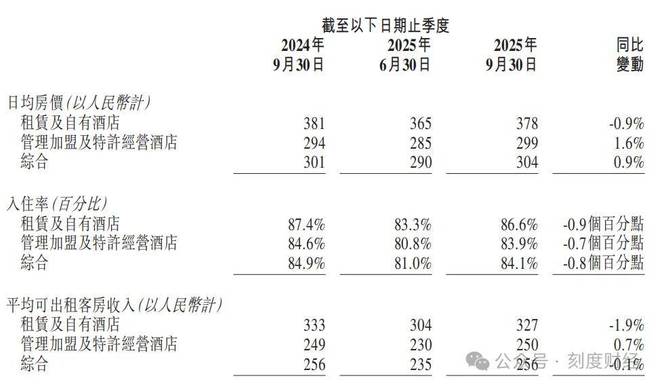

该公司当季的ADR(日均房价)、OCC(入住率)、RevPAR(平均可出租客房收入)几乎都没发生变化,较去年同期相比,增长和下降幅度均在1%左右。

具体来看,综合ADR(日均房价)为304元,同比增长1%;OCC(入住率)为84.1%,同比减少0.8个百分点;RevPAR(平均可出租客房收入)为256元,同比持平。

尽管华住的业绩单呈现出积极态势,但行业内卷加剧、核心运营指标承压、业务转型阵痛、国际业务疲软等多重挑战也同步显现,华住的增长之路并非坦途。

01

营收利润双增长背后的挑战

华住虽然在2025年第三季度实现了营收利润双增长,但在业务运营、分部发展、成本控制及外部环境应对等方面仍存在挑战。

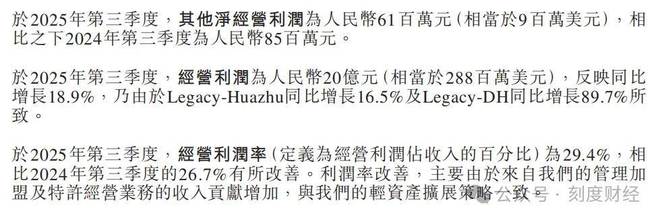

华住成熟门店(运营18个月以上)的同店经营数据表现疲软。

2025年第三季度,该公司运营18个月以上的Legacy-Huazhu酒店(主要经营国内酒店等业务)同店平均可出租客房收入为人民币250元,较去年同期的262元同比下跌4.7%。其中,同店日均房价(ADR)减少2.3%,同店入住率下跌2.1个百分点。

图源:华住集团2025年三季度报告

从细分档次看,经济型酒店同店RevPAR同比降4.5%,中档及中高档次酒店同店RevPAR同比降4.8%,无论是大众市场还是中高端市场,成熟门店均面临“价量齐跌”压力,反映出市场竞争加剧下,华住成熟门店的客户吸引力、定价能力及运营效率有所弱化。

此外,公司境外业务(Legacy-DH)出现收入下滑、复苏进程不均衡的问题。

作为华住境外业务核心的Legacy-DH分部,2025年第三季度,其收入为人民币12亿元,较去年同期下降3.0%,境内的Legacy-Huazhu分部收入则达到57亿元,同比增长10.8%,两者形成鲜明对比。

尽管Legacy-DH分部综合平均可出租客房收入为87欧元,同比增长6.4%;入住率为74.4%,同比提升4.6个百分点,但收入仍呈下滑趋势,可能源于境外市场需求波动、门店扩张速度放缓(Q3仅新增1家管理加盟及特许经营酒店)或运营成本高企等因素。

Legacy-DH分部租赁酒店收入同比下降3.5%,重资产模式仍对境外业务盈利构成拖累,轻资产转型在境外的效果尚未完全覆盖收入缺口。

从战略上来看,华住推进轻资产战略、持续收缩重资产业务也给自身带来了一定压力。

为推进轻资产战略,华住持续缩减租赁及自有酒店(重资产)规模。2025年第三季度,该业务收入为人民币35亿元,同比下降5.5%。

图源:华住集团2025年三季度报告

细分来看,Legacy-Huazhu分部租赁及自有酒店收入同比降6.5%,Legacy-DH分部租赁酒店收入同比降3.5%。

重资产业务收入的持续下滑虽符合战略转型方向,但短期内也导致营收增长失去一部分支撑,如果轻资产业务增速后续不及预期,可能进一步放大营收增长压力。

同时,Legacy-Huazhu分部的租赁及自有酒店净减少16家(新开业3家、关闭19家),这种门店收缩也可能会导致部分区域市场份额流失。

02

成也轻资产转型,败也轻资产转型

华住正在持续推进轻资产战略,通过扩大管理加盟及特许经营业务占比、收缩租赁及自有酒店规模,实现业务模式从“重资产运营”向“品牌与管理输出”转型。

这一转型已经起到了一定效果。

从收入结构看,轻资产模式(管理加盟及特许经营)已成为华住收入增长的主要动力。2025年第三季度,管理加盟及特许经营收入同比大增27.2%至33亿元,占总营收比重达47.4%,接近行业龙头水平。

从利润贡献看,轻资产模式的高毛利特性持续优化盈利结构。2025年第三季度,其经营利润率为29.4%,相比2024年第三季度的26.7%有所改善。核心原因就在于轻资产业务收入占比上升,降低了重资产模式下租金、折旧等固定成本的拖累。

图源:华住集团2025年三季度报告

由于不需要大规模资本投入,华住通过轻资产模式实现网络扩张提速,市场份额稳步提升。

2025年第三季度,Legacy-Huazhu业务新开门店749家(其中746家为管理加盟及特许经营模式),创年内单季度新高。截至今年9月末,华住全球在营酒店总数为12,702家,在营客房总数为1,246,240间。

但这种模式同样存在风险和挑战。

推进轻资产转型意味着要收缩重资产业务,尽管轻资产业务增长强劲,但租赁及自有酒店作为华住传统收入支柱,其收缩短期内仍对营收造成压力。

2025年第三季度,租赁及自有酒店收入为35亿元,同比下降5.5%,导致总营收增速低于轻资产业务收入增速。

如果未来轻资产业务增速不及预期,而重资产业务持续收缩,可能导致整体营收增长进一步放缓。

与此同时,在华住直营店处于“逐步退出”阶段之际,公司利润率持续承压。

管理层在2025年半年度业绩电话会上就坦言,直营店利润率较加盟店有所下降,虽然通过“减租+成本优化”可以缓解压力,但长期来看,直营店收缩可能导致部分优质物业流失,影响品牌形象与核心区域市场份额。

此外,2025年第三季度Legacy-Huazhu关闭185家酒店(含166家加盟店),关闭数量同比增加12.1%,部分源于加盟店经营不善,反映出轻资产扩张中“数量与质量的平衡难题。

图源:华住集团2025年三季度报告

而且,轻资产模式下,华住对加盟店的管控依赖“标准输出+培训支持”,但加盟商为降低成本可能出现服务缩水、卫生不达标等问题。

今年10月,就有媒体曝光华住旗下门店存在花洒异物、老鼠咬人等卫生安全问题,反映出华住快速扩张中品牌管理的漏洞。

尽管华住通过旗舰店协同定价、促销管控等措施优化运营,但加盟店数量激增仍加大了管理难度。

03

与锦江、首旅抢夺市场

2025年以来,华住集团虽实现营收和利润的双增长,但在行业大环境波动与自身发展布局等多重因素影响下,依旧面临着供需失衡、竞争加剧、加盟商关系紧张等诸多行业挑战。

疫情后,包括华住在内的头部酒店集团纷纷押注中高端酒店实现快速扩张,打破了原本的供需平衡。

中国饭店协会数据显示,截至2024年底,中国酒店门店数增长到34.87万家,客房数达1764万间。供给过剩使得行业陷入以价换量的内卷中,华住的核心经营指标也随之疲软。

2025年上半年,华住中国区日均房价290元,同比下降1.9%;入住率81%,同比减少1.6个百分点;平均可售客房收入同比下降3.8%至235元。

图源:华住集团2025年三季度报告

中高端酒店表现更差,日均房价同比降4.5%,入住率降2.8%,平均可售客房收入降7.8%,可见其定价能力和盈利效率正受冲击。

与此同时,华住还要面临激烈的头部同业竞争。

目前,国内酒店行业头部品牌的扩张策略高度趋同,均聚焦中高端酒店赛道,这让华住的市场竞争压力剧增。

2019至2024年,锦江酒店的酒店总数已经从8514家增至13416家,中端酒店数量翻倍至8500家;首旅酒店2024年酒店数量达到7002家,中高端酒店则从2019年的945家,增长到了2025年上半年的2132家。

这些竞争对手与华住在客源、选址、加盟资源等方面展开全面争夺,持续挤压华住市场空间,导致行业价格战愈发激烈。

与此同时,华住与加盟商的潜在利益矛盾也成为一大问题。

除了将核心优质地段资源留给自营酒店,华住还为了维持品牌调性,要求加盟商扩张和门店升级。在行业景气度下滑、加盟酒店盈利困难的背景下,这种要求进一步加重了加盟商负担。

另一方面,华住在快速扩张新店的同时,大量早期存量门店面临产品迭代滞后的问题。

以汉庭为例,其2.5版本及以下的早期产品与最新的4.0版本存在明显代差,在新店的冲击下,这些老店的经营压力持续加大。而存量门店的升级改造又需要投入大量资金和精力,改造期间还会影响门店正常运营。

与此同时,如何在保证新店扩张节奏的前提下,平衡好老店升级的成本与收益,避免因新旧门店差异过大导致客源流失,也是华住当前需要攻克的难题。

总体来看,华住集团的轻资产转型已初见成效,成为支撑业绩增长与规模扩张的核心动力,但转型过程中的业务平衡、品牌管控、存量升级等问题仍需持续破解。

面对行业供需失衡的大环境与头部品牌的激烈竞争,华住若能进一步优化境内外业务协同、平衡扩张速度与门店质量、缓解加盟商利益矛盾,或将在存量竞争中巩固优势;反之,核心指标疲软、业务结构失衡等问题可能进一步制约发展。

未来,华住能否将战略转型的先发优势转化为长期竞争力,仍需在行业变局中持续探索。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经