昨天下午,三安光电发布较一季报,2025年第一季度营业收入为43.12亿元,同比增长21.23%;归属于上市公司股东的净利润为2.12亿元,同比增长78.46%。

营收与净利润双双同比增长幅度较大,可见,三安光电经营有转好的迹象,下面详细了解一下。

三安光电是注册在湖北省的一家民营企业,控股股东是厦门三安电子有限公司,实际控制人是林秀成。

主营:公司主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、磷化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业。

所属概念:AI眼镜,荣耀概念,碳化硅,第三代半导体,植物照明等。

出口占比:24年年报数据显示,大陆以外收入占比13.89%。

三安光电在光电子器件行业排名第1,最新总市值603.7亿元,股东总人数38.34万户,散户人数很多,其中机构(更新中)家,持股占比50.75%,这只股票机构持股占比较多。

下面用三板斧估值法,从四个方面试着对三安光电进行估值分析。

用分红估值法估值

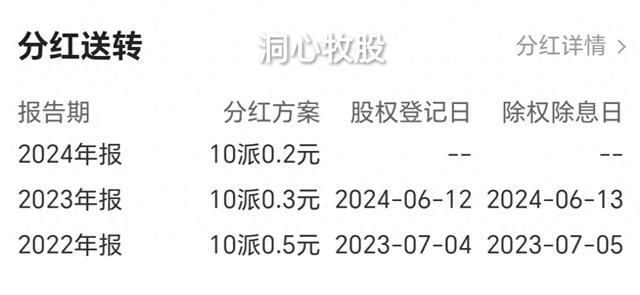

三安光电历年分红

三安光电计划24年度每股分红0.02元,按现在的价格12.1元计算,股息率是0.17%,很低,分红很少。

社会利率取一年期贷款利率3.1%,0.02除以3.1%得0.65。

即用分红估值法估计,三安光电的股价应该是在0.65元左右,与现价相比或低,性价很低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

三安光电今年一季报

三安光电2024年,公司营业收入为161.1亿元,同比上升14.6%;归母净利润为2.53亿元,同比下降31%。

今年一季度,营业收入为43.12亿元,同比增长21.23%;归属于上市公司股东的净利润为2.12亿元,同比增长78.46%。

每年各季度归母净利润同比

从两份财报来看,今年一季度营收与净利润都同比增长,净利润增幅还较大,三安光电经营有转好的迹象。

参考一季报,假设三安光电25年全年归母净利润同比增长70%,则归母净利润是4.301亿元,每股收益是0.086元,市盈率取50,50乘以0.086可得4.3,即三安光电25年的估值可能是在4.3元左右。

机构对三安光电以后两年的盈利情况给出了预测。

机构预测三安光电

按机构预测的进行估算,三安光电今后三年的估值分别是12.1、12.1元左右。

从基本面评估分析一季报显示,三安光电的经营活动现金流是5.962亿元,净利润是2.14亿元,经营现金流比净利润得2.79,这个值比参考值1大很多,可见三安光电的盈利质量很好,但同时成本很高。

毛利率是16.33%,较高,毛利较多。

净资产收益率是0.57%,很低,盈利能力很差。

负债率是36.85%,较低,负债较少。

归母净利润同比增长78.46%,很高,成长性很强。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,受到60日均线的压制,MACD金叉。

30分钟k线图

30分钟图中,k线冲高回落,有小高点的迹象,如果跌穿前高,看空。MACD钝化。

周k线图

周k线图中,k线盘整,MACD钝化无方向。

月k线图

月k线图中,k线超跌反弹回落,MACD金叉。

综上所述,三安光电的股价可能已在合理区间,或偏高,以后走势得看全年利润的增长情况,以及市场行情。

三安光电的盈利质量很好,盈利能力很差,成长性很强,毛利较多,分红很少,负债较少。

需要注意的是,三安光电以后有被ST的可能,连续三年扣非净利润为负。股权质押比例较高,占比14.65%。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!