大河报·豫视频记者 祁驿 解元利 史歌 洪伊皖 摄影 耿子腾

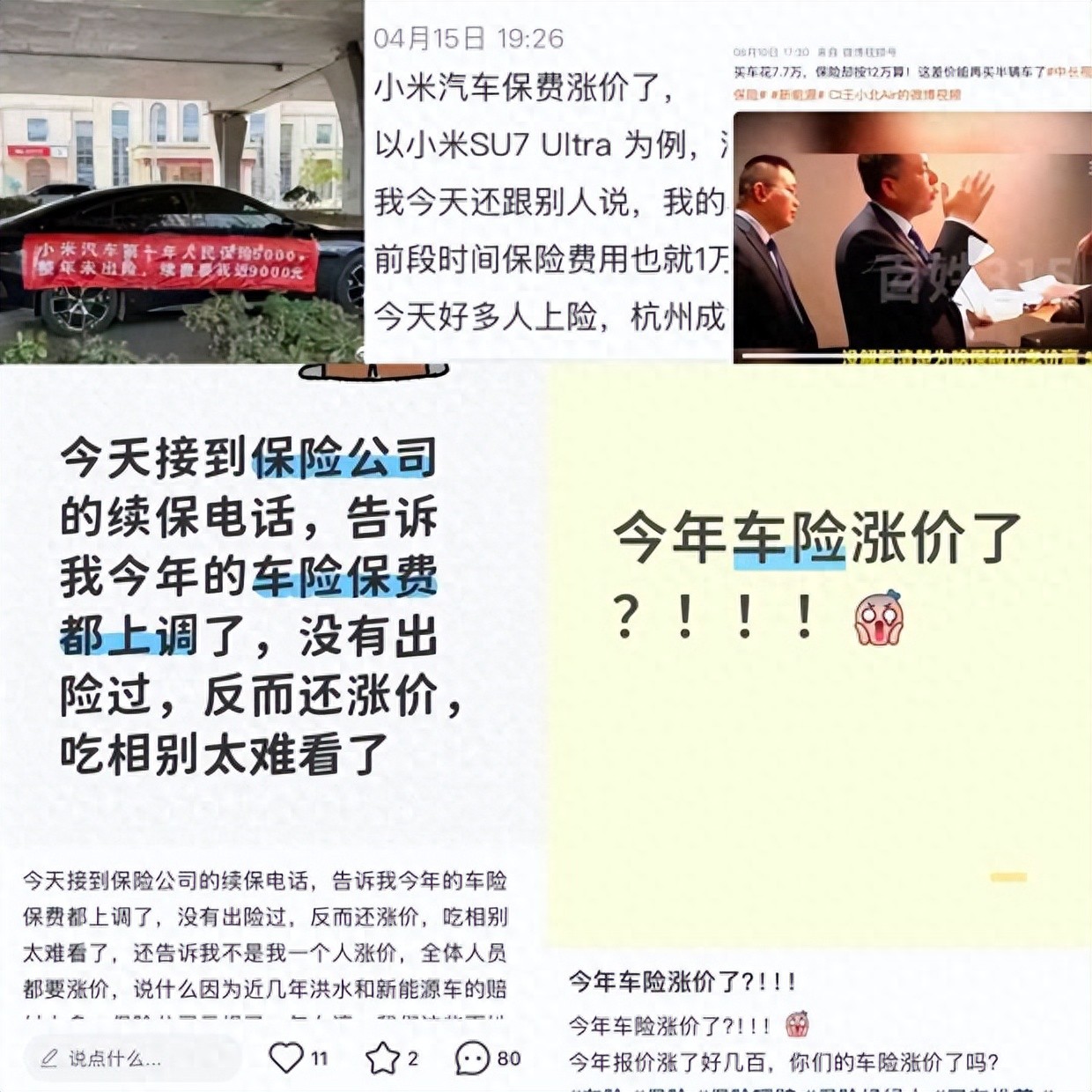

2025年下半年,随着新能源车在中国汽车市场的渗透率突破50%,越来越多的车主发现,他们爱车的保险费用正悄然打破传统规则。以往,连续不出险就能享受保费折扣的常识,在部分新能源车型身上失效,不少车主面临保费不降反增的尴尬局面。从社交平台上的大量吐槽,到保险公司悄然调整定价策略,新能源车险正成为车主们“买得起却用不起”的甜蜜负担。

保费不降反升,车主直呼看不懂

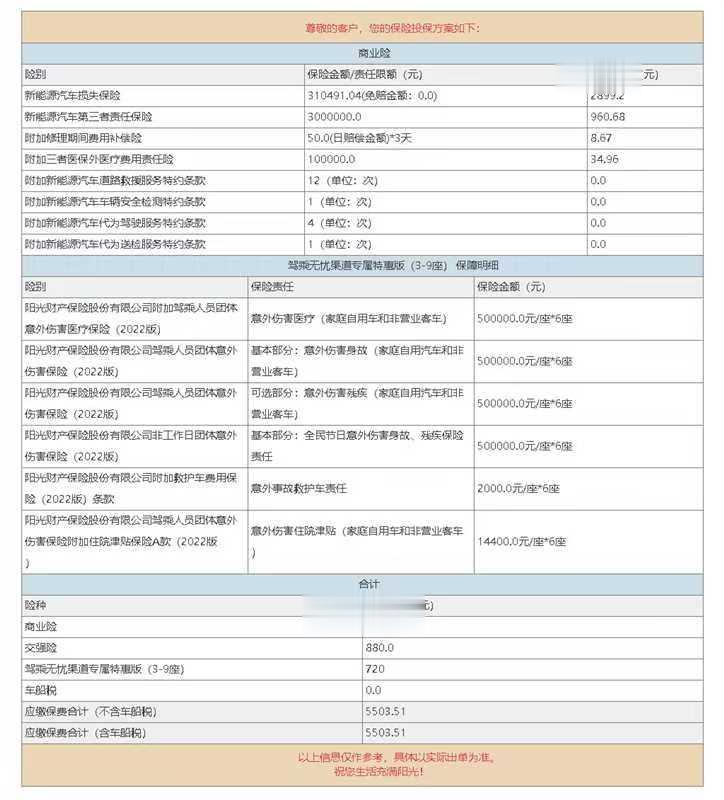

郑州车主赵女士的经历颇具代表性,她去年为四万多元的五菱宏光MINI EV缴纳的保费是2222.71元,今年车辆全年未出险,保费却涨到了2739.66元;家里另一辆理想ONE增程6座型,保费也从去年的4996.85元升至5503.51元。

与之形成鲜明对比的是,家里27.57万元购买的燃油车凯迪拉克XT4,今年保费却从3673.69元降到了3237.85元。“快30万的燃油车一年不出险保费肯定降,4万多元的电车,没出险反而贵了,实在想不通。”赵女士的困惑道出了不少新能源车主的心声。

不同价位新能源车与同价位燃油车的保费差距也十分明显,有车主总结,10万元级别的电车,每年保费比同价位油车贵1000-1500元;20万元级差距最大,每年贵2500元;30万元级差距相对缩小,每年贵500-1000元。行业数据显示,新能源车的车均保费比油车高出63%,即便扣除车龄等因素,仍比油车贵10%-20%。

更让车主费解的是,现在续保,保费还出现“花式跳涨”。车主孔先生表示,同一家保险公司,月初给新能源车报价5800元,到了月底再咨询就涨到7225元;换另一家保险公司询价,直接报出11300元,短短一个月差价好几千元。

理赔环节的矛盾也不少,有车主的车托底伤及电池包,4S店判定需更换整个电池包,保险公司却坚持局部维修,双方僵持不下导致理赔拖延。还有车主吐槽,电车不仅修电池贵,连尾灯轻微受损都要整体更换,燃油车几百块能搞定的维修,电车修下来要几千元。

智能驾驶相关的保费问题也引发争议,车企宣传时强调“智能驾驶提升安全性”,但实际中不少配备智驾的车型保费反而更高。“既然智能驾驶是卖点,为啥要让车主多掏保费?要是系统判断失误引发事故,责任该算谁的?”这样的质疑在汽车论坛上很常见,有车主直言“技术红利没享到,相关的保费成本倒要自己扛”。

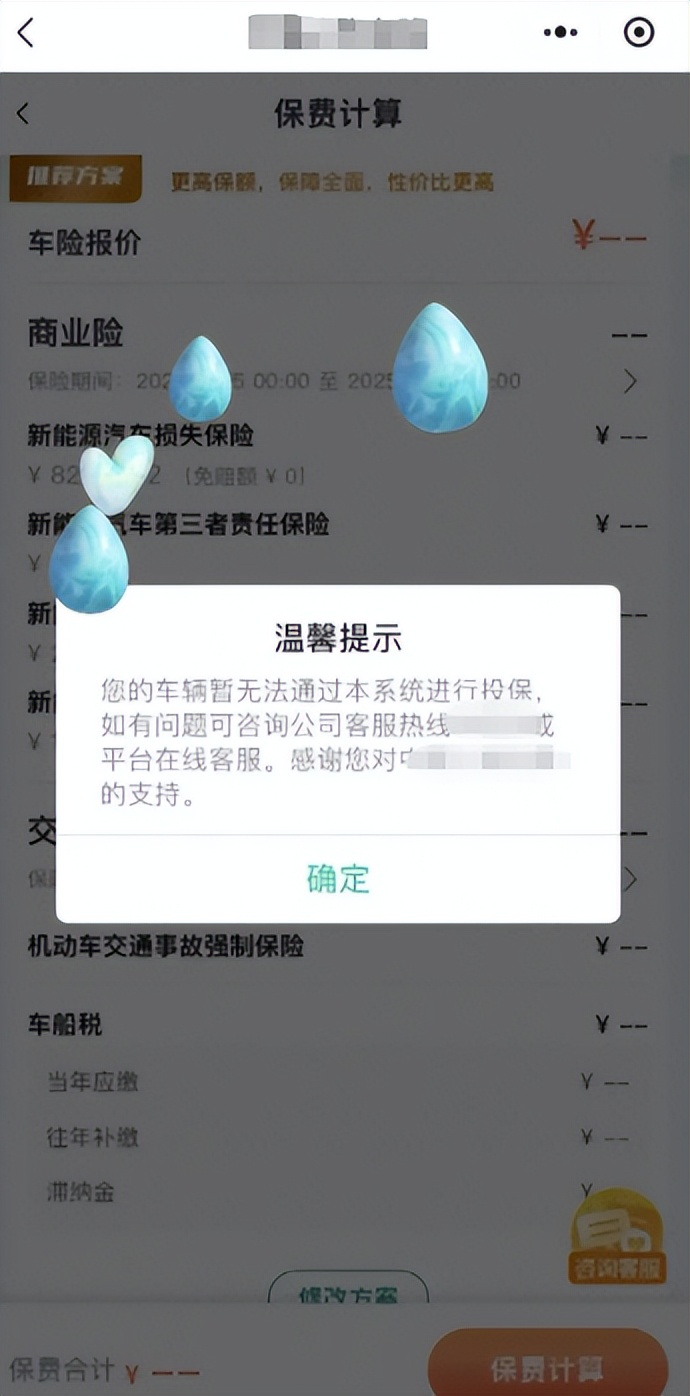

从涨价到拒保,新能源车险门槛升级新能源车险不仅存在涨价问题,拒保现象也逐渐凸显,且不局限于特定车型。河南郑州的新能源轻型商用车经销商王磊对此深有体会,他回忆到,多年前保险公司会主动上门,带着礼品找他帮忙推销保险业务,提供驻店服务,还会有“返点”;但现在保险公司很少驻店,新能源汽车买保险常常很久不出单,有的时候甚至要反过来给保险公司工作人员“好处费”。

不仅是新能源商用车,具有营运性质的新能源乘用车拒保率也很高。在险企从业十余年的王先生表示,有的保险公司甚至根本不做营运车保险业务。被拒保后,新能源商用车和网约车、出租车等营运性质车辆通常有三种选择:一是只买强制的交强险,处于“半裸奔”状态;二是参与“统筹互保”,将保费放入资金池,出险后用资金池里的钱赔付,但这种模式纠纷不断,还出现过诈骗、资金池被击穿等情况;三是风险高的车辆干脆不上路。

停产车企的新能源车主面临的拒保问题更为棘手。2025年6月哪吒汽车进入破产程序后,超40万名哪吒车主面临质保失效、配件难寻、车损险拒保的困境。焦作哪吒车主李先生透露,保险公司称哪吒汽车被列入高危目录,续保需提供第三方技术鉴定,即便做了鉴定,保险公司仍以“车企倒闭零部件停产”为由拒绝承保车损险。许昌哪吒车主王女士只能放弃大保险公司,找小保险公司勉强买到车损险,保费却涨了1000多元。

更早之前的威马汽车车主也遇到类似问题,随着威马、高合、极越、哪吒等新势力品牌陷入经营困境,数万车主陷入售后与车险双重难题。面对车主质疑,保险公司往往不承认拒保,但业务人员却迟迟不出单子。

涨价非普遍现象,但整体仍比燃油车贵尽管不少车主吐槽新能源车险涨价,但涨价并非普遍情况,个体差异较为明显。车主张先生的理想ONE增程6座型今年续保,总保费4000元出头,比首年的6167元便宜了2000元。

郑州的一位小米SU7 Max创始版车主在2024年4月提车,首年保费为8153元,其间出过1次险,2025年续保时保费降至6150元,直接减少了2003元。这份保单包含27万元保额的车损险、300万保额的第三者责任险,同时附加了驾乘险和交强险。

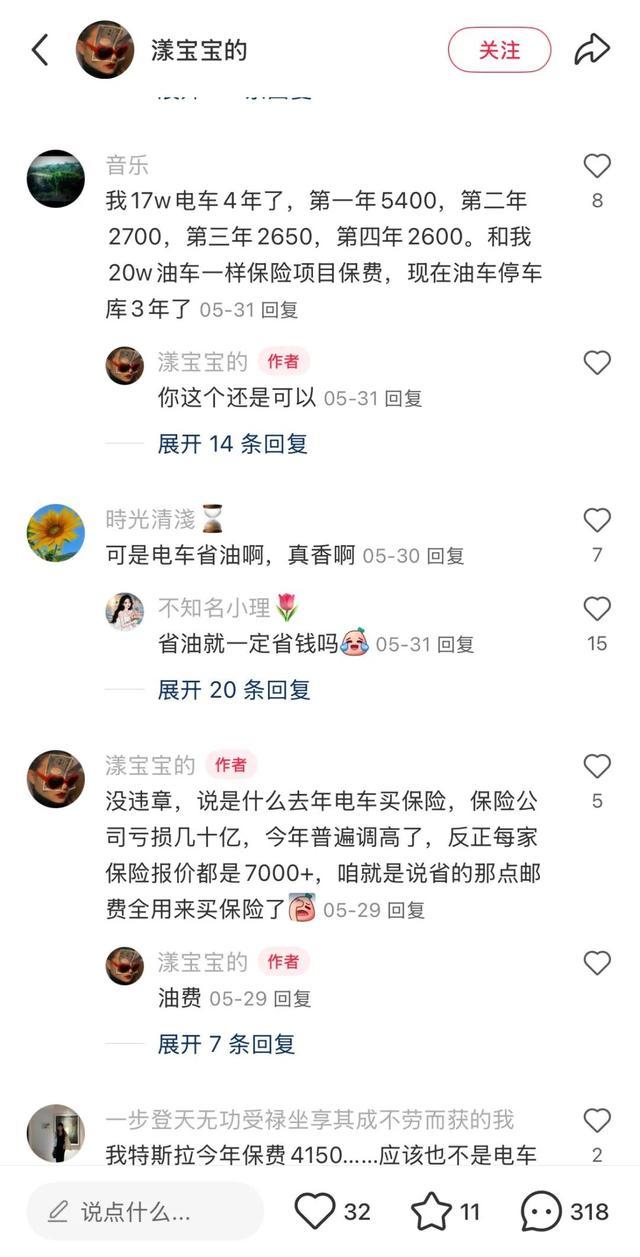

社交平台上车主的反馈也差异很大,小红书用户“音乐”表示,17万的电车用了4年,第一年保费5400元、第二年2700元、第三年2650元、第四年2600元,保险项目和自家20万的油车一样,现在油车基本停在车库很少开。

但用户“菠萝头大贝贝”则吐槽,其在2023年购买的新能源车保费5000多元,出过一次事故后2024年涨到8000多元,业务员承诺2025年能降1000元,结果报价直接到9000多元,车损险保额还从去年的43万元跌到14万元。

虽然涨价不是普遍现象,但新能源车险整体比燃油车贵却是事实。中国银保信发布的《新能源汽车保险市场分析报告》显示,2023年新能源汽车平均保费比燃油车高出约21%,其中纯电车每年保费平均比燃油车贵1687元,约为燃油车的1.8倍,且这一差距仍在延续。

随着新能源车保有量不断增加,车险问题逐渐成为影响消费者决策和车企战略的重要因素。蔚来汽车董事长李斌就曾直言,进军车险领域就是因为当前新能源车险费用高,用户抱怨太多。未来新能源车险能否摆脱“刺客”标签,缓解车主“买得起用不起”的困境,仍需行业各方共同探索。

为什么新能源车保险会出现目前的情况?保险公司究竟是如何定价的?大河报将对此进行持续报道。

来源:大河报·豫视频