契税法实施后,法拍房以往令人困扰的税费隐患,已得到显著改善,彻底扭转了此前“买家承担全部税费”“隐性欠费不明”“高额税费无规范”的混乱局面。

此前大众担忧的“税费转嫁”“公司名下房源税费过高”等问题,均有兜底,无需过度担忧。

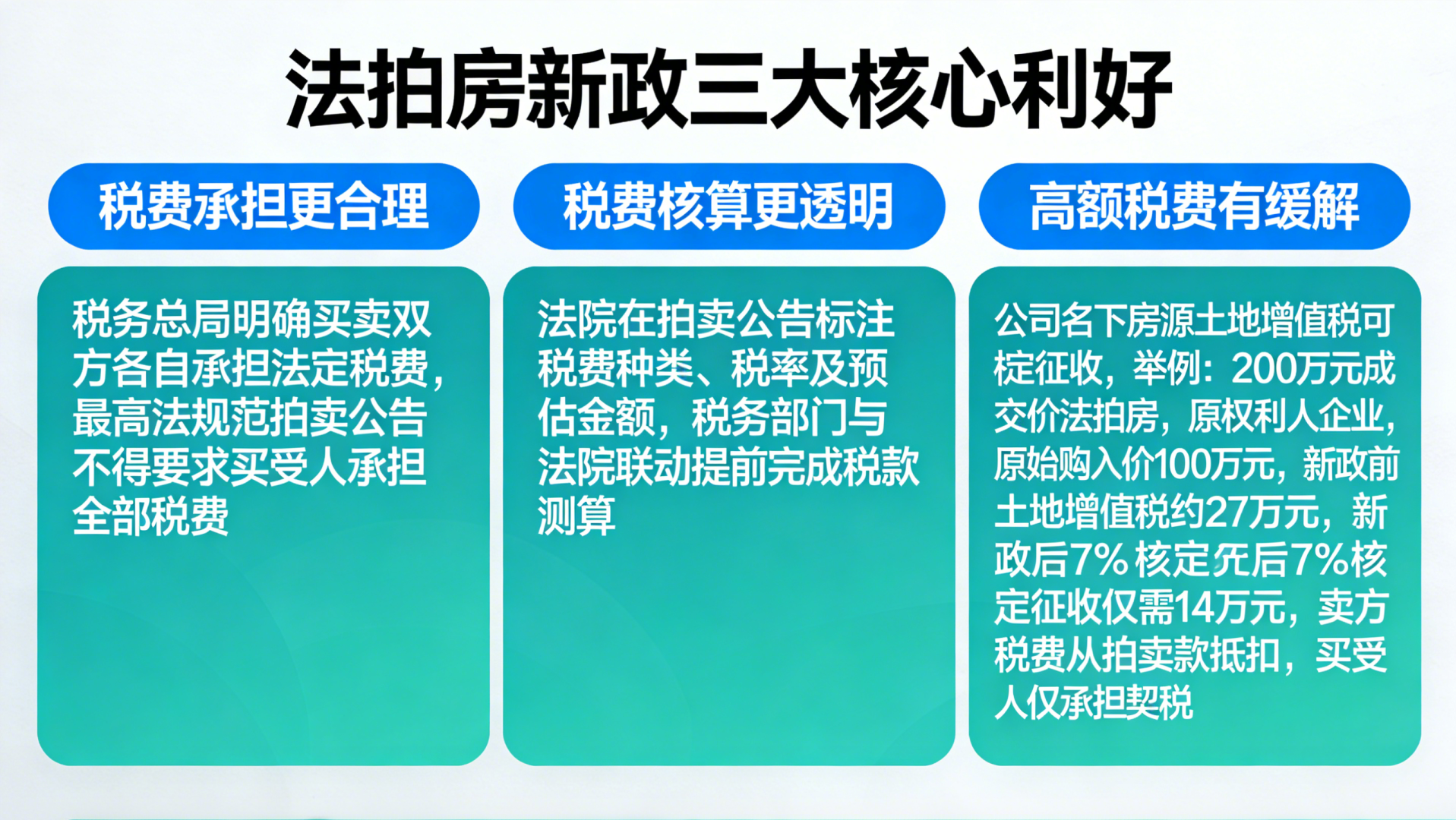

很多人关心,新政究竟让法拍房税费简化了多少?

新政带来的核心利好主要有三点,简洁易懂且贴合实操。

其一,税费承担更合理:税务总局明确规定,法拍房拍卖时,买卖双方需各自承担法定税费;最高法同步规范,拍卖公告不得要求买受人承担全部税费,从根源上杜绝了税费转嫁的不合理现象。

其二,税费核算更透明:法院需在拍卖公告中,明确标注税费种类、税率及预估金额,同时税务部门与法院建立联动机制,提前完成税款测算,避免“拍完后才发现隐性税费”的问题。

其三,高额税费有缓解:针对公司名下房源,以往土地增值税核算复杂、金额偏高,如今可实行核定征收(如福州规定核定征收率为7%),核算更简便、税费成本显著降低。

举例说明:一套成交价200万元的法拍房,原权利人为企业,原始购入价100万元,新政前土地增值税约27万元,新政后按7%核定征收仅需14万元;卖方应缴税费从拍卖款中优先抵扣,买受人仅需承担自身法定契税,购房总成本大幅降低,真正实现低价捡漏。

新政实施后,参拍法拍房无需花费过多精力纠结税费,只需重点核查两点,即可安心参与竞拍。具体操作如下:

第一,核查拍卖公告中的税费说明,新政要求法院必须明确标注“税费各自承担”,确认该条款后,即可避免替卖方承担税费的风险。

第二,核实房源基础信息,明确房源权利人为个人还是企业、房屋性质为住宅还是非住宅;若为企业名下房源,可提前咨询税务部门,确认土地增值税核定征收政策,无需担心高额税费。同时需注意:预留房屋成交价3%-5%的备用金,用于支付零散费用;

核实房源是否存在拍卖前产生的历史欠税,此类欠税无需买受人承担,将按法定顺位清偿;竞拍前可联系执行法官,确认税款抵扣流程,全程透明可控。此外,当前完税凭证办理、退税等流程均已简化,无需多次跑腿,便捷度大幅提升。

综上,契税法及配套新政实施后,法拍房的税费环境已得到根本性优化。以往“买家包税”“高额税费”“隐性欠费”等核心隐患,均已得到有效解决。目前,法拍房税费的承担主体、核算标准清晰明确,办理流程便捷高效,真正回归“低价惠民”的本质。只要简单核查拍卖公告及房源基础信息,即可避开税费风险、安心捡漏,普通人也可放心参与法拍房竞拍。