这类玩法,还是层出不穷。

P2P虽没了,但市面上却不缺新花样,新瓶装旧酒,套路都一样。

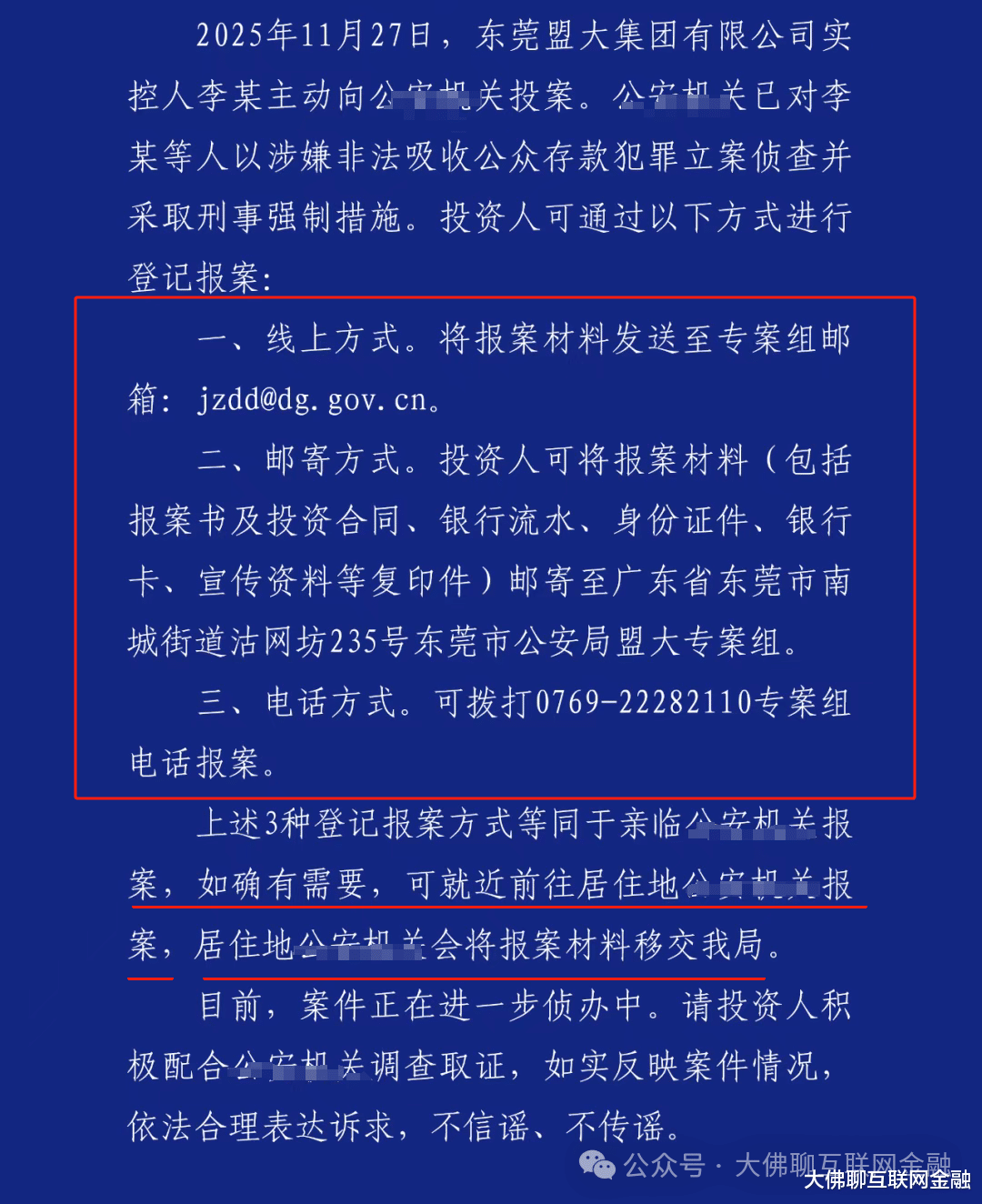

11月底,东莞某大被立案调查,官方发了蓝底公告,让相关投资人积极参与报案。

早在今年10月初,某大旗下的理财产品就出现提现异常,刚开始平台还以“某突发事件”造成用户挤兑为由,想要搪塞过去。

只不过到10月下旬,情况就进一步恶化,这时产品已无法正常兑付。

之后某大给出过一份兑付方案,扣除全部历史收益后计算本金,大额净本金再按20-40%的比例转为股权,剩余部分再以现金分期两三年偿还。

(图片源于网络)

资金链断了,哪怕是这种苛刻的兑付方案,以过往2P的经验来说,都很难执行下去。

如今平台被立案,对于投资人而言,就是积极配合调查取证,然后等待正常的司法进程。

某大集团的理财模式,说白了就是募集散户的钱,拿去放给陌生的企业,尤其是一些中小企业。

最开始这家是做塑化交易平台的,2016年上线了“塑某意”理财业务,宣传的赚钱模式是,投钱代理原材料来赚取分销利润。到后期,又搞了个“某某云帮”作为升级版。

接着后面,白酒行业火爆,又搞了数字酒库,开始宣传买酒投资。

前面好几年都没出事,八九年都正常兑付,让投资人放松了警惕,导致不少人入金都比较大,现在风险暴露,落到个人头上,心情确实是焦灼的。

没办法,民营的,就是容易出这些幺蛾子。

不管这样那样花里胡哨的包装,多么新颖的玩法,本质上,还是以前的2P模式。

这些玩法,可以说成也刚兑,败也刚兑。因刚兑快速做大规模,也因刚兑失去控制,风险被刚兑所掩盖,到后期,基本就是拿后面人的资金,去填前面人的窟窿,最后的结果就是越埋越大。

案例何其多,总有人前仆后继,根本原因还是投资人缺乏好的投资渠道。银行存款利息越来越低,股票、基金大多数人又赚不到钱,这几年房子也褪去了投资属性,去刚兑大潮下信托、资管、银行理财等也不再保本保息,2P成了过去式,无处可投的资金,自然而然就流去了这些民营理财。

大环境好时,还能勉力撑一撑,大环境一变,资金衔接不上,就崩了。不管是最开始的中植,还是后来的海银,以及现在的某大,不少民营老板搞的产品,可能前面几年甚至十几年都安然无恙,后面停兑可能就在一息之间,投资人根本就防不胜防。风险一暴露,实控人不管是跑路还是进去了,投资人都有损失部分本金的风险。

看了这么多案例,结论还是,在产品风险把控上,企业实力才是第一位,尤其是实控人的背景最重要。

城投为啥很难有终极风险,就是因为它的实控人是地方上的真果汁,钱也是真的让地方上借去用了。在国内,再小的正负,它也是正负,是不允许破产倒闭,更不可能跑路,它本身属于一个监管者。

而再大的企业,它也仅仅是个企业,属于被监管的一方,哪怕是做到恒大那种万亿规模,整出了风险,也是可以倒的。

因此没必要去赌游戏能玩多久,因为您根本不知道击鼓传花的鼓声停在何处。玩投资,实际上就是比谁更保守,越保守的,越不容易踩坑,也越容易活的更长久。

在绝大多数时候,行久致远才是王道!

这里是“大佛聊互联网金融”,我们下期再接着聊!