随着辅助驾驶迈入规模化普及阶段,智驾事故责任认定与赔付问题成为行业核心痛点,智能驾驶竞争也从单纯的技术能力比拼,进阶为责任与信任机制的竞争。为此,各大车企纷纷推出智驾保障方案,其中比亚迪首创的企业直赔兜底模式,与行业普遍的智驾险形成鲜明差异。

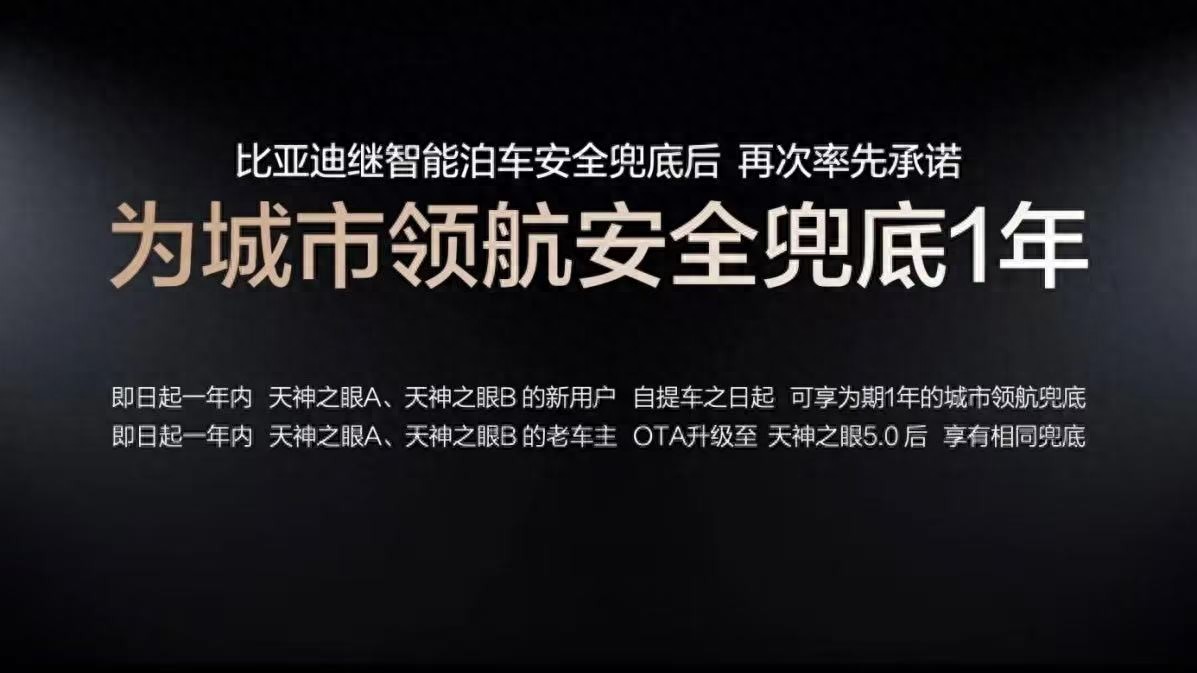

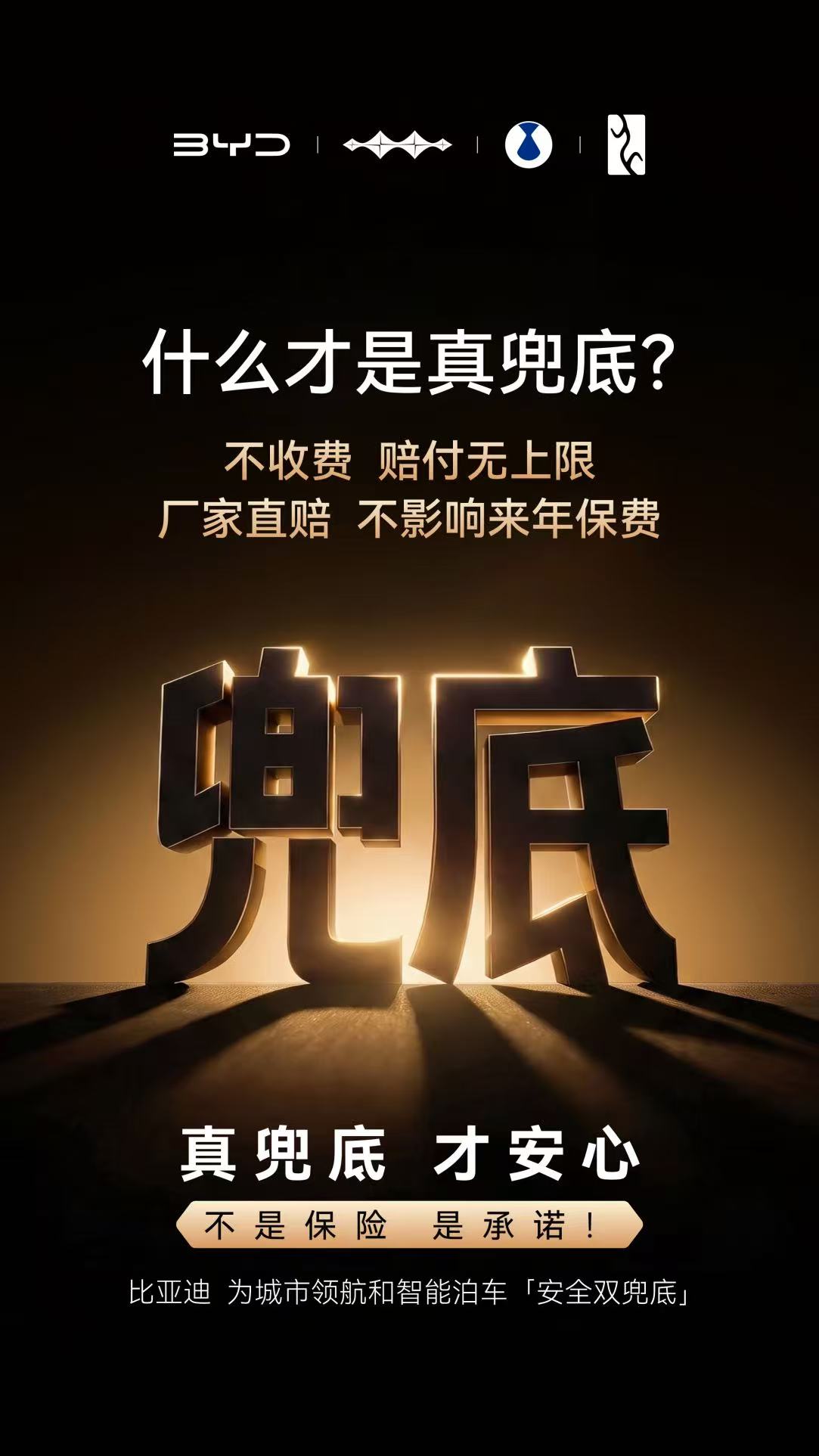

今年5月,比亚迪率先推出城市领航安全兜底权益,面向天神之眼A、B用户免费开放。用户合规使用CNOA城市领航功能发生有责事故,车辆、第三方财产及人身伤害等全部经济损失,均由比亚迪全额承担。该权益零费用、无赔付上限、无需走车险、不影响后续保费,由车企直接赔付,无需用户出险,保障力度行业领先。

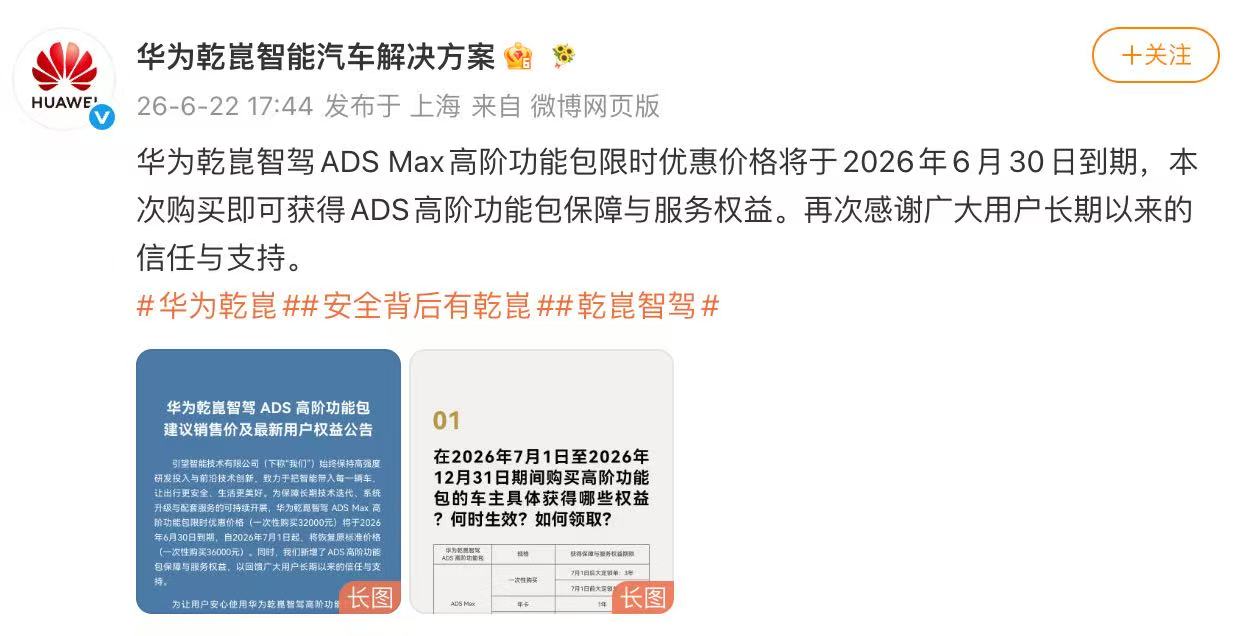

在此之前,业内也曾出现过多种“智驾险”或智驾保障权益,而比亚迪宣布为辅助驾驶兜底之后,部分品牌开始上调高阶功能包价格,比如将保障年限从1年延至3年,车损赔付上限翻倍,不过仍需用户先报警定责、走常规车险理赔,超出部分才可享受补充赔付。

目前行业智驾保障主要分为两种模式。多数车企采用车企+保险机构合作的智驾险模式,多随高阶智驾包附赠或需用户自费购买,有赔付限额。事故后需先走交强险、商业险理赔,仅能覆盖部分保费上涨损失,无法弥补长期保费增幅和车辆折旧损失。

比亚迪独有的企业直赔兜底模式为行业独有,不仅不掏钱畅享权益,而且权益随车自带、全程免费,不依赖车险、无赔付上限,且无出险记录、不影响后续保费,从前端解决了用户的责任顾虑。

业内表示,智驾保障机制的落地,标志着行业从比拼技术参数、体验优势,转向正视用户的事故风险与责任诉求。对消费者而言,需重点关注保障是否付费、是否绑定高阶功能、赔付限额、车险使用及保费影响等细节。未来,车企能否将技术实力转化为实打实的责任承诺,将成为赢得用户信任的关键。