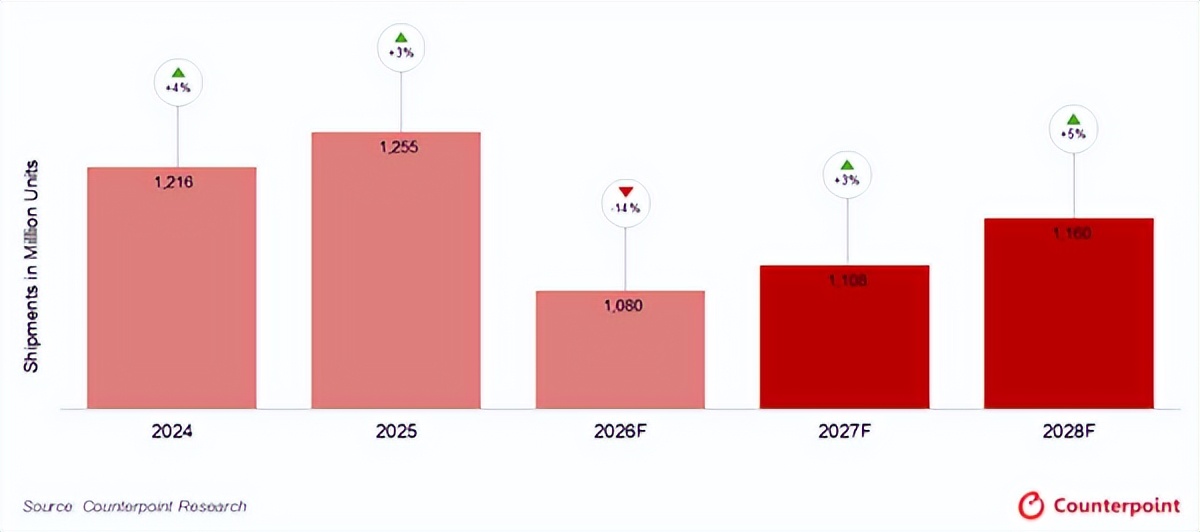

2026年的全球手机产业,正经历一场前所未有的生存大考。据市场研究机构Counterpoint Research最新发布的《智能手机市场展望追踪报告》,2026年全球智能手机出货量预计将同比下降13.9%,降至约10.8亿部,创下2013年以来的年度新低。

这一跌幅比今年2月预测的12.4%进一步扩大,叠加近期美伊冲突升级为这场寒冬添上浓墨重彩的一笔。与此同时,IDC也在更新的报告中给出了同样的13.9%降幅预判。

从高速普及的增量蓝海,到存量博弈的存量红海,再到如今 AI 产业链资源虹吸带来的供给端危机,智能手机行业正在迎来新一轮周期重塑。本轮暴跌绝非短期市场波动,而是上游供应链变革、终端消费逻辑变迁、全球宏观环境变化共同催生的行业结构性调整。

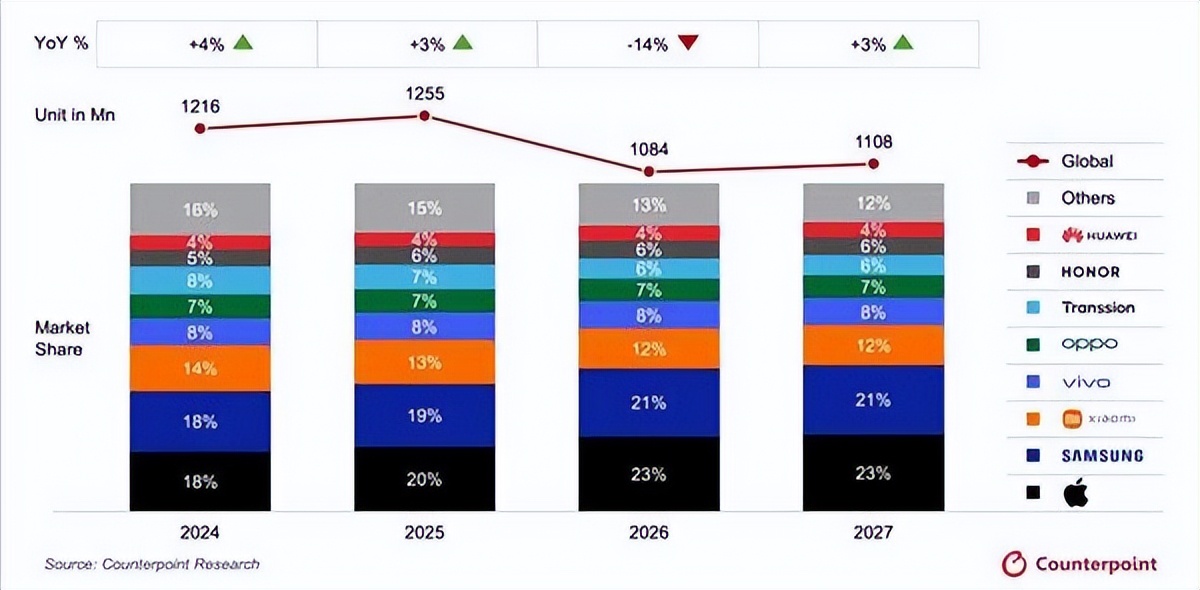

Part 1四大核心诱因引爆行业下行一边是整机出货断崖式下滑,一边是头部品牌结构性分化:苹果全年出货基本持平、三星仅小幅下滑 4%,华为是全品类国产厂商里唯一实现出货正增长的品牌,中小品牌与百元入门机型却大面积面临产能收缩、退市离场困境。

纵观整体市场,新电时代认为,当前的困局并非单一因素导致,而是AI 产业虹吸存储产能、全球消费换机意愿低迷、地缘冲突抬升全链路成本、低端市场持续出清四大因素层层叠加,共同促成行业罕见跌幅。

因素一:AI 算力爆发抢占存储产能,手机内存价格暴涨成为首要导火索

本轮行业下行最核心变量,是全球存储产能被 AI 服务器、HBM 高带宽内存挤占,手机专用 LPDDR4/LPDDR5 内存供需彻底失衡。自 2025 年下半年全球 AI 基建大规模落地,大模型训练、AI 推理硬件需求呈指数级暴涨,三星、SK 海力士、美光三大全球存储原厂持续调整产线配比,将先进制程产能从消费电子转向高毛利的 HBM 与服务器 DRAM 产品。数据显示,三大存储巨头数据中心级存储产能占比从 2023 年 25% 攀升至 2026 年超 40%,手机用移动存储产能被持续压缩,2026 年 LPDDR4 整体供应同比缩减超 40%。

供需失衡直接催生存储涨价潮,Counterpoint 统计,2026 年第二季度手机 LPDDR4/5 内存价格较 2025 年第四季度涨幅接近 200%;存储在手机整机 BOM 成本占比从过往 10%-15% 飙升至 20%-43%,入门千元机型存储成本占整机成本近五成,远超处理器成为第一大硬件开销。

上游元器件涨价倒逼终端手机售价普涨,2026 年一季度全球手机批发均价同比上涨 14%,价格上行进一步压制原本疲软的购机需求,形成 “缺芯涨价→售价抬升→需求收缩→出货下滑” 的恶性循环,且存储紧缺周期预计延续至 2027 年下半年,短期难以缓解。

因素二:手机创新进入瓶颈,全球换机周期持续拉长,存量市场需求见顶

全球智能手机早已告别普及增量时代,欧美、日韩、中国等成熟市场智能机渗透率突破 95%,新增购机用户基本枯竭,市场全面转入存量换机市场。

硬件创新陷入边际瓶颈是用户不愿换机的关键:处理器性能迭代进入过剩区间,旗舰芯片日常使用感知差距持续收窄;屏幕从 LCD 升级 OLED、120Hz 高刷普及完成;影像经历多摄内卷后,凑数镜头逐步淘汰,大底主摄升级带来的拍摄提升有限,缺少类似触屏、全面屏的颠覆性创新点刺激消费。

全球平均换机周期从 2018 年 28 个月拉长至 2026 年平均 42 个月(3.5 年),中国市场用户换机周期更是突破 40.2 个月,消费者从 “两年一换” 转向 “三年半一换”,换机频次大幅下滑直接压缩新机市场容量。

即便全行业加码端侧 AI、卫星通信、折叠屏等新技术,但目前终端 AI 大多停留在 AI 修图、智能助手浅层应用,尚未形成刚需级换机理由,难以撬动大规模换新需求。

因素三:地缘冲突扰动全球产业链,能源与物流成本持续抬升

中东地缘局势紧张带来连锁成本冲击,霍尔木兹海峡航运受限推高国际原油价格,手机原材料塑料、有色金属、跨境海运成本同步上行。整机从零部件采购、代工组装到全球分销全链路成本被动抬升,中小手机厂商利润空间被持续压缩。

相较于苹果、三星、华为依托规模化采购锁定长协价对冲成本,印度、东南亚本土小众品牌无议价能力,只能被动涨价或缩减产能,直接导致新兴市场低端机型出货大幅萎缩,中东、非洲区域智能机出货同比下滑 23%,成为全球跌幅最重区域。

因素四:百元入门机型批量退市,低端赛道产能主动收缩

受存储涨价冲击最大的是 150 美元以下入门机型赛道,该价位产品毛利率普遍不足 8%,存储成本翻倍后基本失去盈利空间,大量 ODM 白牌机型、区域性小众品牌直接退出市场。

IDC 数据显示,2026 年全球 200 美元以下低端手机市场份额同比缩水近 14 个百分点,厂商主动砍掉低端产品线、收缩低端出货,聚焦中高端产品保利润,低端市场萎缩成为整体出货下滑的重要组成部分。

在出货总量下行的大背景下,智能手机没有停滞发展,而是在上游供应链、下游消费端发生结构性深度变革,供应链从全球单一集采转向国产替代 + 多元布局,消费者需求从参数堆料转向品质、生态、细分形态。

首先,在供应链方面,全球化分工松动,国产替代提速,产业资源向头部集中。

此次供应危机与地缘政治不确定性,正以前所未有的力度重塑全球手机供应链格局。Counterpoint数据显示,2025年下半年以来,售价150美元以下的智能手机销量已同比下滑11%,这部分市场几乎完全依赖中国等新兴市场的产能与成本优势。

同时,供应链“去风险化”的战略正在加速落地。苹果计划到2026财年,面向美国市场销售的iPhone生产线全部转移至印度。谷歌也已启动Pixel高端机型在越南的新产品导入作业,意图将主要高端手机产品线移出中国-。越南目前已是三星智能手机生产的首要基地,产量占其全球总量的50%以上。

这种被行业称为“中国+1”的模式,正在重塑全球手机产业分工:印度凭借庞大的人口市场和政策红利承接产能转移,越南依靠低成本和高效率崛起为新的制造枢纽。供应链的地理分布正在从高度集中走向多中心化,这对于依赖中国完整产业链的中小品牌而言,面临的挑战远大于机遇。

其次,在消费者需求方面,600 美元以上高端市场逆势扩容,消费者不再执着处理器跑分、摄像头数量,转而关注独家黑科技:华为卫星通信、鸿蒙跨设备互联、折叠屏形态创新、苹果 iOS 全生态联动成为高端购机核心驱动力。高盛数据显示,手机摄像头告别堆料内卷,单机镜头从峰值 3.8颗降至 3.2 颗,200 万 - 800 万凑数镜头锐减,2000 万以上大底主摄渗透率突破 70%,用户买单逻辑从 “硬件参数多” 变为 “硬件规格精”。中低端用户购机需求趋于理性,换机只在手机损坏、故障时更换,新机定位以备用机、老年入门机为主,对价格敏感度极高。受整机涨价影响,多数用户选择二手旗舰过渡,进一步压缩全新中端机型销量,中端市场成为行业最内卷赛道。直板智能机存量见顶,但折叠屏赛道连续三年保持双位数增速。2026 年全球折叠屏出货同比上涨 18%,华为、三星牢牢占据折叠屏超70% 市场份额。消费者将折叠屏视作直板手机之外的全新品类,替代平板、小屏旗舰需求,成为全行业为数不多的增长板块。

结合 Counterpoint、IDC 双机构预测数据,2026-2028 年全球智能手机或将经历 “深度探底→小幅磨底→温和回暖” 三阶段发展,出货总量难以重回 2018 年 14 亿台巅峰,行业正式迈入低增速常态化阶段

市场格局当方面,这场供应危机正在以残酷的方式加速行业优胜劣汰。Counterpoint预测的2026年各品牌表现分化极其明显:苹果凭借强大的供应链掌控能力和品牌溢价,预计全年出货量持平,2027年将增长5%;三星通过稳定的供货保障和成熟产品线,全年出货量仅下滑4%,显著优于行业均值。华为则是2026年唯一预计出货量将实现增长的中国品牌。

国内存量市场饱和,小米、蓝绿品牌收缩国内低效产品线,重心转向东南亚、拉美新兴市场,依托本地化建厂规避关税,放弃低端价格战,主打中高端机型保利润,全球份额小幅震荡。而尾部市场的白牌、区域性小众品牌将持续淘汰。

在新电时代看来,未来三年手机产品迭代大体锚定两大方向:一是全机型标配端侧大模型,本地 AI Agent 实现办公、生活全场景落地,成为下一代换机核心驱动力;二是折叠屏价格下探,万元旗舰逐步下探至 3000-5000 元主流价位,折叠屏从高端小众产品走向大众消费,接替直板手机成为行业增量核心。与此同时,卫星通信、钛合金机身、屏下摄像头等黑科技逐步下沉中端机型,拉开产品差异化差距。

放眼未来,存量博弈将成为智能手机行业长期常态,市场不再比拼出货规模,转而比拼产品创新力、产业链掌控力与软硬件生态建设。对于国产手机厂商而言,本轮行业洗牌既是挑战也是机遇。

(本文为《新电时代》原创,版权独家所有,转载需注明出处。文中部分图片来源网络,如涉及侵权,请联系删除。)