2025年岁末,中国向国际电信联盟(ITU)提交了一份震撼业界的“超级大单”——新增20.3万颗卫星频率与轨道资源申请。这一数字不仅刷新了我国申报规模的历史纪录,更标志着中国卫星互联网产业从企业自发探索跃升为国家战略层面的系统性布局。其中无线电创新院的横空出世,又意味着什么?

一、申报具体情况

1月11日,据查询国际电信联盟(ITU)官网最新公示信息显示,在2025年12月25日至31日这一周内,我国密集向ITU提交了涵盖14个卫星星座、总计约20.3万颗卫星的频率与轨道资源申请。

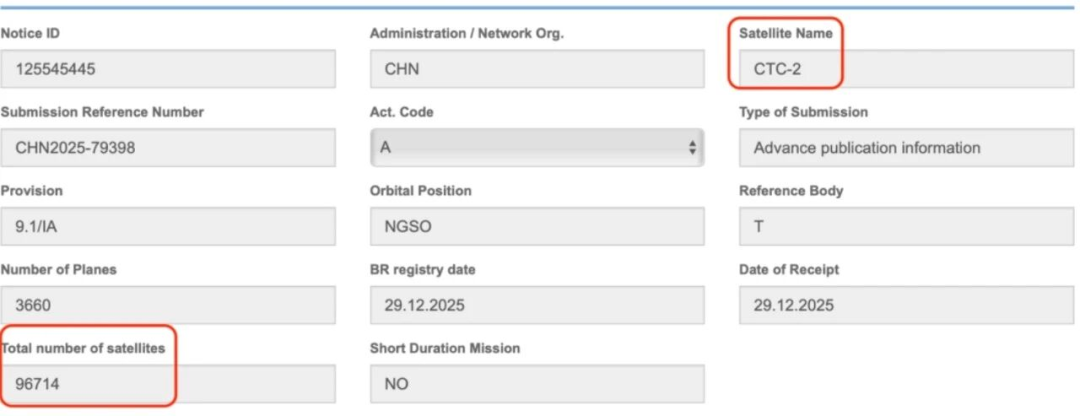

每个星座的卫星数量从十余颗到9万余颗不等,其中最大的两个星座是近期成立的无线电创新院申请的CTC-1和CTC-2,卫星规模均9671颗,无线电创新院也以超过19万颗的申报数量成为绝对主力。

卫星规模上千的星座还有中国移动申请的CHINAMOBILE-L1(2520颗),垣信卫星申请的SAILSPACE-1(1296颗),国电高科申请的TIANQI-3G(1132颗)等。

二、为什么是20万颗?

乍看之下,20.3万颗是一个近乎天文数字的量级(目前人类在轨卫星总数仅为1万颗以上),但如果将其置于ITU的规则框架下,这一举动便不难理解。

1、抢占入场券

ITU对于卫星频率和轨道资源遵循“先登先占”原则。随着低轨变得日益拥挤,优质的轨道高度(如500km、600km黄金层)和Ka/Ku/V/Q等高通量频段已成为稀缺资源。

这次申报的20.3万颗,实际上是在为中国未来几十年的太空基础设施预留战略纵深。它不代表明天就要发这么多,而是确保当我们的运载能力和制造产能跟上时,太空中还有属于中国的位置。

2、纸面卫星的博弈

国际上,Rwanda(卢旺达)曾通过ESpace申报了30万颗卫星,波音、Astra等也都有巨量申报。这种“超额申报”已成为大国博弈的常态——先通过大规模申报锁定频谱优先权,再根据实际发展分批次落地。这是规则允许范围内的最高效防御策略。

三、ITU申报到底意味着什么?

先把话说清,讨论中最容易被误读的一点,就是把“向ITU提交材料”理解为“拿到国际频谱与轨道的所有权”。

更准确的表述是:

ITU体系解决的是“国际协调与登记”问题,频轨申请是一场规则博弈+实力比拼的持久战。根据 ITU《无线电规则》,频轨资源分配遵循“先申报、先协调、先使用”的原则,而不是简单的“占坑即得”。

1、申报不等于批准

申报后会经历公开、审查、与其他卫星网络/国家之间的协调等一系列程序,过程可能拉长,且高度依赖技术参数的可兼容性与协调结果。

2、批准也不等于可落地

就算进入登记/认可层面,后续仍要面对工程实现、发射节奏、地面段建设、终端生态、商业闭环以及合规运行等现实约束。

3、存在按期投入使用约束

国际规则对卫星网络从申报到实际启用通常有明确的时限要求;若无法在窗口期内形成有效投入使用,申报资源可能面临失效或需要调整的风险。

因此,这次申报的关键价值不在“数字有多大”,而在于把未来可能需要的频轨资源纳入可协调轨道,并以更系统的方式组织后续的技术与产业动作。

四、国家队的进阶

此次申报的核心亮点,除了数量还在于申报主体的变化。本轮申报不再局限于传统意义上的卫星运营商,首次大规模引入无线电创新院、商业航天企业、基础电信运营商(中国移动与中国电信),各方力量密切配合,形成了强大的工作合力。

这种协同化的组织方式不仅提高了申报效率,还为我国卫星互联网产业的发展提供了有力的支持,中国卫星互联网正在走向统筹致胜的新阶段。

从上海社会科学院信息研究所副所长丁波涛及多位行业专家的解读来看,这种变化具有三重深意:

1、资源整合

将分散的频轨需求统一归口,避免国内主体在国际协调中左右互搏。

2、国家意志

以国家队身份应对SpaceX等国际巨头的竞争,能够更有效地调动火箭发射、地面站建设、甚至国际市场准入等全产业链资源。

3、技术统一

有利于推行统一的通信体制标准,避免未来出现不同星座间互不兼容的情况。

五、无线电创新院是何方神圣

无线电创新院全称无线电频谱开发利用和技术创新研究院,是2025年12月30日在雄安新区注册的国家级新型研发机构,由国家无线电监测中心、河北雄安新区管理委员会、河北省工业和信息化厅、中国卫星网络集团有限公司、南京航空航天大学、北京交通大学、中国电子科技集团有限公司7家单位联合共建。

该机构作为卫星互联网产业的国家队,专攻频谱资源管理与技术创新,其核心职能是通过整合政产学研资源,推动频轨资源的高效开发与产业化应用,其背后是我国破解频轨资源碎片化、产业力量分散等问题的深层考量。

该机构囊括了政府监管部门、核心央企与顶尖高校,堪称卫星互联网领域的超级联合体。

从产业协同来看,中国电科旗下企业提供星载芯片、抗干扰模块等核心硬件,中国星网承担星座组网与运营核心职责,银河航天等商业航天企业负责卫星批量化制造,高校则聚焦基础技术研发。

这种顶层规划+分工协作的模式,彻底改变了此前我国卫星互联网产业各自为战的格局,为大规模星座部署提供了系统性支撑。

六、产业链的激活

此次频轨申报是对国内卫星互联网产业链的一次全面激活。从上游来看,卫星制造企业将受益于规模化订单,星载芯片、全柔性太阳翼、抗干扰模块等核心零部件的国产化替代进程将加速。

中游的火箭发射领域,将面临“高密度、低成本”的常态化需求,这将倒逼发射技术迭代,可回收火箭、多星堆叠发射等技术的商业化应用进程有望加快。

下游的终端市场,将催生适配卫星互联网的智能手机、物联网终端等产品,推动 “天地一体化” 通信从专业领域走向民用消费市场。

更重要的是,此次申报将加速行业整合。未来国内卫星互联网领域将形成国家队主导、市场化主体协同的格局,中小规模企业可能通过技术合作、细分领域深耕等方式参与生态建设,避免无序竞争导致的资源浪费。

七、理性提醒

讨论必须把风险说在前面,否则容易被数字叙事带偏。三大风险

1、国际协调风险

频段兼容、相邻系统协调、不同国家监管要求差异,都会影响推进速度与最终可用资源形态。

2、工程与供应链风险

卫星制造产能、关键器件与有效载荷规模化一致性、发射供给与成本、在轨可靠性与补网策略,决定能否从样板网走向运营网。

3、空间可持续风险

超大规模星座对空间碎片治理、碰撞规避、退役与再入管理、在轨频谱秩序提出更高要求。做得好是国际公信力加分项,做不好会反过来抬高协调阻力。

一次性提出超大规模星座,客观上会把讨论从愿景拉回工程账本:你需要什么频段组合?采用什么波束体制与复用策略?如何做干扰管控与动态频谱管理?星间链路采用何种体制?地面关口站如何布局?终端成本如何下探?这些问题不解决,申报规模只能停留在纸面。

八、接下来应重点关注什么?

这条资讯真正的后续,不在一两天的热度里,而在接下来一段时间的可验证进展中:

申报信息的公开进展与协调动向:是否进入更明确的国际协调流程、是否出现关键频段/关键轨道壳层的协调博弈。

国内工程化节奏:是否出现更清晰的在轨验证计划、批产能力爬坡信号、发射节奏安排。

网络与终端路线:是否能看到面向应用的“可用带宽、可用时延、可用成本”的具体指标体系,而不是单纯讲星座规模。

治理能力建设:频谱监测、干扰处置、空间交通管理与碎片治理是否同步强化。