眼药水卖不动了,老牌药企莎普爱思,彻底换了新赛道。

近日,由林弘立、林弘远兄弟实控的莎普爱思传来重磅消息:

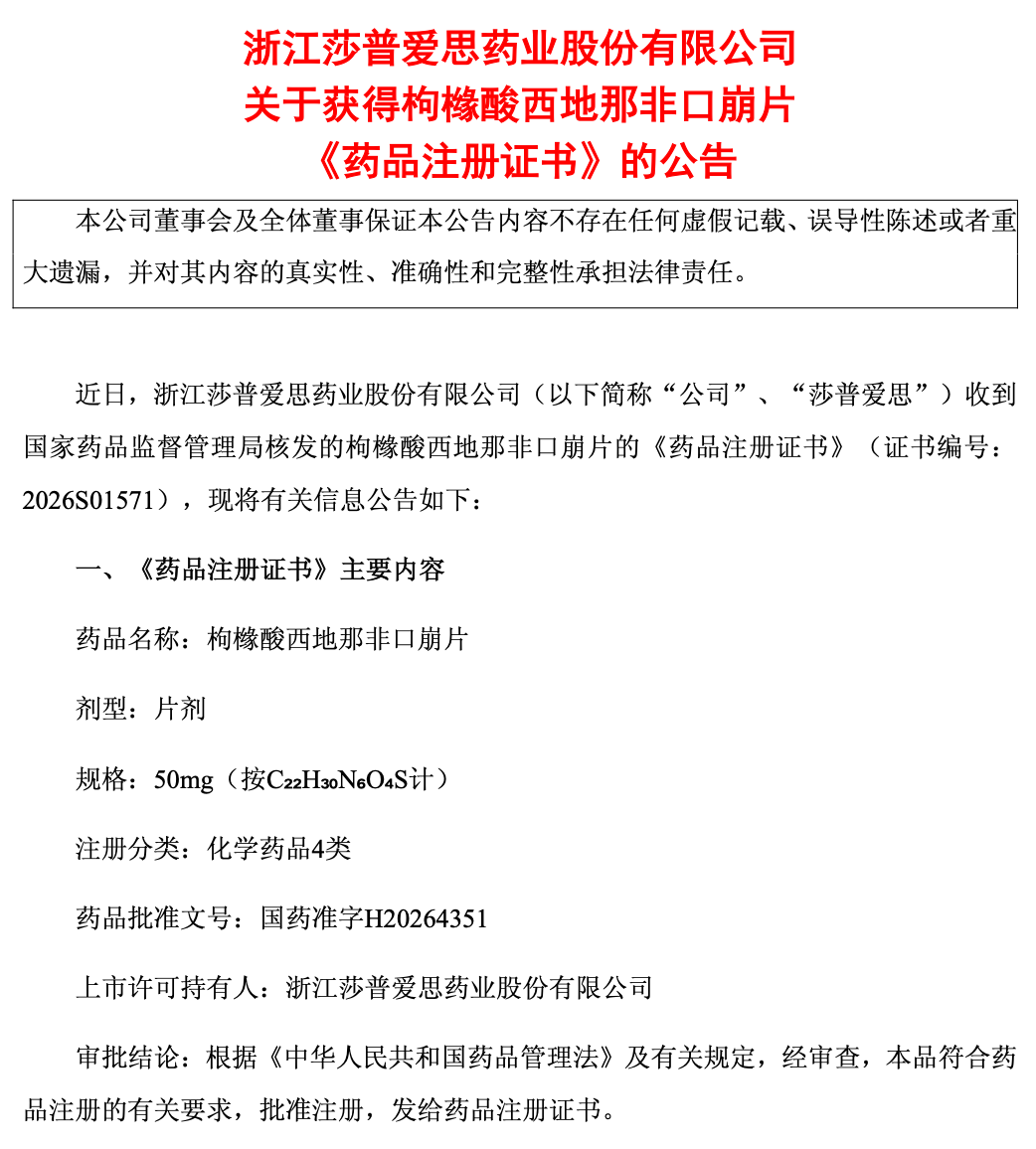

公司研发的枸橼酸西地那非口崩片成功获批,正式进军男性ED治疗领域,跨界做起了“壮阳药”生意。

这款重磅新药,耗费公司近1000万元研发成本。

(图源:莎普爱思公告)

殊不知,这是莎普爱思的二次冲锋。

十年前,公司曾斥资3.46亿元跨界深耕中药男性健康赛道,最终巨亏超2亿、商誉暴雷,狼狈退出。

如今林家兄弟执掌话语权,摒弃传统中药路线,精准卡位ED口服药热门赛道,让没落的老牌药企,开启一场极致的自救逆袭。

01

滴眼液的神话,碎得比玻璃还脆

莎普爱思的发家史,全靠一瓶苄达赖氨酸滴眼液。

2016年是它的高光时刻:一年卖出2800万支,收入7.54亿。

那时候,电视里天天循环播放那支广告,大爷大妈们排队去药店买,仿佛滴一滴就能把白内障滴跑。

但2017年,丁香医生一篇文章直接掀了桌子:质疑它的实际疗效。

紧接着,国家药监局发函,要求企业三年内做完临床有效性评价,广告也不能再瞎吹了。

(图源:国家药监局官网)

截至2025年底,八年过去了,一致性评价还没做完。

销量自然崩了。

2024年,滴眼液只卖了493万支,收入1.88亿;2025年再跌到467万支。

公司连续两年亏损,今年一季度还在亏。

莎普爱思急了。它需要一条新故事线。

02

西地那非:看上去很美的“硬通货”

西地那非,就是万艾可,俗称“伟哥”。

这玩意儿确实是个好东西:

需求刚、毛利高、复购强。白云山的金戈,毛利率一度冲到87%以上,比卖茅台还赚钱。

但问题是,好生意从来不等人。

国家药监局的数据显示,西地那非相关批文已经超过100条,光是口崩片这一个剂型就有28条。

原研药万艾可折合28.7元一片,金戈卖13.5元,有的小厂直接把价格打到3.95元一片。

(图源:广药白云山官网)

连老大白云山都扛不住了。

金戈的销量已经连续两年下滑:

2024年跌了13%,2025年再跌9%。

白云山自己都承认:竞品太多,市场太挤,销量下降,库存上升。

也就是说,莎普爱思挤进去一片“红海+血海”。

03

十年前的坑,今天再跳一次?

2015年,莎普爱思花3.46亿买了一家叫“强身药业”的中药公司,主打补肾填精、安神益气。

当时公司信心满满,说要转型“大健康、中老年、OTC”。

可业绩承诺三年全部落空,最后计提2.29亿商誉减值,8200万贱卖收场。

十年前亏过的钱,十年后换个姿势再亏一次?

当然,口崩片比中药“性感”一点,起效快、服用方便、年轻人接受度高。

但问题还是那个问题:莎普爱思有没有能力在百团大战中杀出一条血路?

渠道、品牌、医生资源、患者信任,哪一样是它的优势?

以前卖眼药水,靠的是电视广告轰炸;现在卖ED药,靠的是医院处方和线上问诊。

04

中年男人的困境,药企比谁都懂

莎普爱思滴眼液的故事讲不下去了,中药的坑填不平了,手里能打的牌就剩一张蹭热点。

什么热蹭什么,什么刚需做什么。但它忽略了一个基本事实:

赛道越刚需,竞争越残酷。

白云山金戈已经卖不动了,小厂已经把价格打到4块钱一片了,医保控费、集采压价、合规营销……哪一关都不好过。

更黑色幽默的是,这家公司一边做着“让男人硬起来”的药,一边自己的业绩却硬不起来。

自己的业绩都硬不起来,就别教男人怎么硬了。

药企的硬,不在药片,在脑子。