【盘面分析】

这一次的10月份美联储降息预期是要高于9月份的,然而10月份欧美股市下跌力度较为明显,A股虽然一直是横盘震荡的行情,但是成交量已经跌破2万亿,说明资金参与度在下降。现在最大的问题在于投资者对于“牛市”的认知分歧,以及从9月份以来多数资金是被套牢的,再看看10月份以来的香港恒生指数跌幅近5%,出现了明显的下跌趋势。

骑牛看熊认为出现市场分歧以及行情下跌的主要原因,还是与10月份的中美贸易问题有关,3.0版本悬而未定,谁也不知道是否还有更大的噩耗,好在机构资金高位没有大幅度减仓,但是也没有进场了。目前的位置继续等待调整之后的买入机会,三季报的杀伤力会比前两个季度更大,部分个股的涨跌将会更加明显。

骑牛看熊发现随着GPT-5、Llama 4、Claude Opus 4.1 等大模型的不断演进,模型参数规模持续扩大。2025 年,OpenAI GPT-5 参数规模行业预估从3 万亿到52 万亿不等,业界已开始关注模型效率而非简单扩大参数量,数据质量、数据多样性和领域覆盖度成为更重要的竞争因素。这种"膨胀速度"带来了前所未有的算力需求。据测算,训练Llama 4 的成本预计花费数亿美元,而2020 年训练GPT-3 的成本约为450 万美元,五年间训练成本增长数十倍。这种算力需求的激增使得单一架构的算力供应难以满足,异构算力成为应对这一挑战的必然选择。

三大指数集体低开,两市红盘个股千余只,题材板块方面林业、贵金属、钢铁等板块表现较强,元器件、电网设备、消费电子等板块表现较差。近年来,人工智能大模型技术呈现爆发式增长,模型参数规模从亿级迅速扩展至万亿级。根据最新研究显示,全球AI 算力需求正以每3到4个月翻番的速度突破临界点,远超传统摩尔定律预测的计算能力提升速度(每18 个月翻倍),形成了所谓的"逆摩尔定律"(Inverse Moore's Law)。IDC 预测,2023-2030 年全球IDC 市场将保持高速增长,其中AI 算力需求增速显著高于传统算力。

锂矿股拉升,盛新锂能触及涨停,金银河、融捷股份等跟涨,广期所碳酸锂主力合约涨超2%,突破75500元/吨。黄金概念股延续强势,宝鼎科技、萃华珠宝双双涨停,现货黄金向上触及4250美元/盎司,日内涨超1%,续刷历史新高。油气股盘中逆势走强,国新能源走出4天3板,和顺石油涨停,山东墨龙、通源石油等冲高,进入10月,冷空气频繁影响我国。今年下半年来最强冷空气即将抵达,10月14日起自北向南横扫我国,影响范围可直抵华南。

钢铁板块异动拉升,凌钢股份直线涨停,金岭矿业、柳钢股份等跟涨,中国钢铁工业协会10月15日在京召开钢铁工业提质升级座谈会,与会代表围绕《钢铁工业“十五五”发展规划研究报告(讨论稿)》主要内容进行了详细研讨,并提出了具体建议。煤炭板块延续强势,大有能源6天5板,宝泰隆、郑州煤电等纷纷跟涨,煤炭板块在2025年下半年由于煤价反弹,煤企利润有望改善,且四季度煤价具有向上弹性,看好煤炭板块四季度反弹。

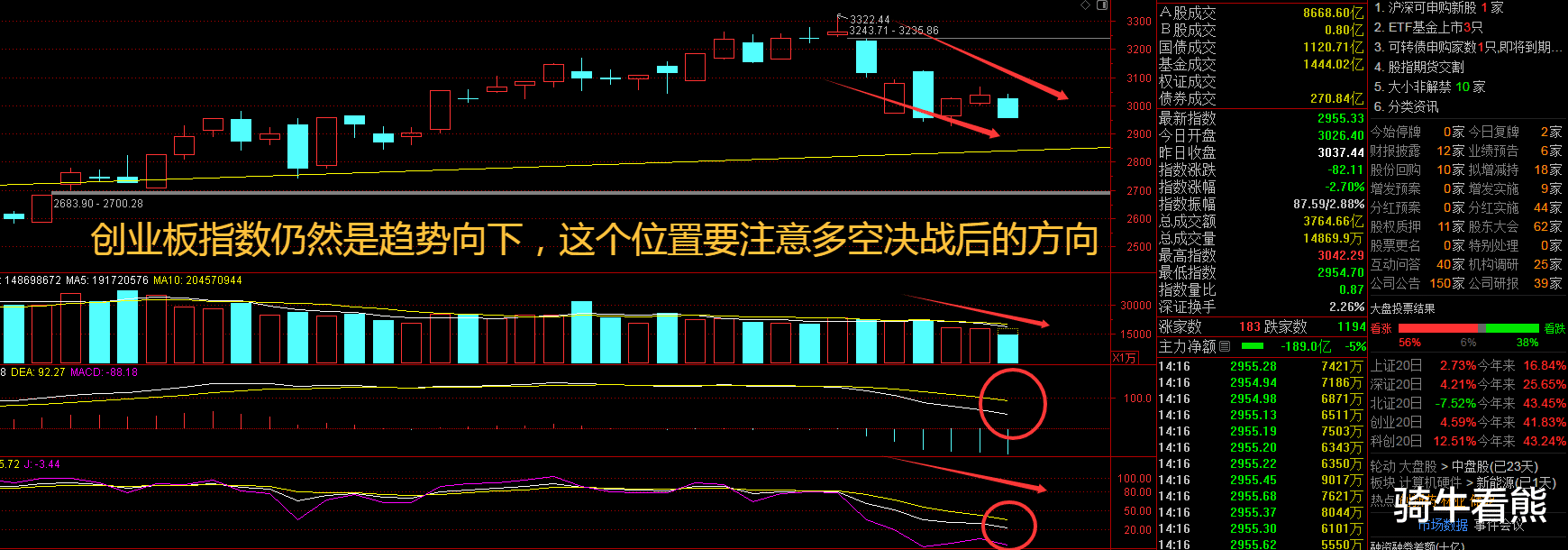

大盘:

创业板:

【大盘预判】

上证指数周五出现下跌走势,周线已经是连续8周横盘震荡了,这个位置的盘面走势相对较差,整体行情走势仍然较弱,个股行情明显,但是连续拉升个股较少。从宏观环境来看,市场对未来的预期依旧是GDP 增长弱弹性+PPI同比处于负值区间的组合,这对于产业转型的叙事来说仍然处于顺风期。从估值驱动走向盈利验证,因此未来行情的持续性取决于未来以AI、创新药为代表的产业趋势验证。接下来注意上证指数能否在3900点之上稳住。

创业板指数周五受到5日线压制下跌,再度跌破3000点,这样的行情不得不让投资者感觉:“10月份快过完了,为什么我9月份亏得钱还没有赚回来!”现在的热点题材连半日游都没有了,拉起来就跑的局面很多。从市场环境来看,我们认为当前虽然成交热度处于历史高位,但换手率却并未同步达到历史极端值,而风险溢价水平也并未达到历史低位(风险偏好并未极端高),所以未来市场的活跃度可能会维持在高位。接下来注意创业板指数能否在3000点之上稳住。

【淘金计划】

目前A股市场已进入公司三季报披露时间窗口。已经有部分公司发布了2025年三季报,另外超百家公司发布了2025年三季度业绩预告,不少公司前三季度净利润实现较大增长。绩优公司得到了公募基金的提前布局,先达股份、英联股份等前三季度业绩增幅较大的公司得到了基金公司的大举增持,北方稀土、立讯精密等绩优公司也被较多基金公司持有。

题材板块中的钢铁、煤炭开采、黄金等概念是资金净流入的主要参与板块,电网设备、光伏设备、元器件等概念是资金净流出相对较大的板块。骑牛看熊发现AI需求旺盛有望驱动产业链业绩高增:AI 算力需求持续向上,产业链核心标的如沪电股份、工业富联、生益科技、深南电路、芯原股份等3Q2025业绩高增,AI 算力需求是产业链增长核心驱动力。展望2025 年,预计AI 需求景气延续,有望继续支撑产业链公司业绩维持较好增长态势。

端侧AI 标的业绩稳健向上:随着核心客户新品发布叠加消费电子进入传统旺季,我们预计立讯精密、歌尔股份、蓝思科技等标的3Q2025 业绩保持平稳增长。随着AI 模型能力提升,端侧AI 落地前景边际向好,有望成为产业链相关标的重要成长动能,业绩的边际向上亦将对预期形成较好支撑。

继续看好AI 产业链趋势,尤其是充分受益全球AI 算力需求增长的PCB、服务器ODM 等环节。此外,随着模型能力的提升及AI 应用场景的渗透,我们亦看好受益AI 终端需求增长的头部ODM 企业。半导体方面,继续重点关注地缘政治等风险对自主可控预期的影响,保持对需求节奏的跟踪,看好龙头公司由产品和客户结构带来的α。

与此同时,推理场景的多样化进一步推动了对异构算力的需求。从通用对话到行业专用应用,从AIGC 到智能助手、代码生成、多模态生成(视频、音乐、3D、数字人)等场景,对算力的需求各不相同——有的需要高并行计算能力,有的需要低延迟响应,有的则对能效比有极高要求。这种多样化的需求使得单一类型的计算单元难以全面满足,异构算力通过组合不同特性的计算单元(如CPU、GPU、FPGA、ASIC 等),能够针对不同场景提供最优的算力解决方案,成为大模型时代的刚需。

人工智能仍是未来主线,英伟达拟逐步向 OpenAI 投资至多1000 亿美元支持数据中心建设;摩尔线程科创板IPO 审核通过,拟募资规模约80 亿元用于自主可控芯片开发;阿里云发布磐久128 超节点AI 服务器,主打高密度与低时延系统级能力。算力侧的自主可控、高带宽互联、密集封装、更高能效系统是未来方向,同时看好算力驱动下AI 应用侧进展。我们继续看好计算机板块。

作为国内芯片厂商龙头,随着deepseek 的发布代表着国产模型大进展,AI 应用百花齐放,叠加外部博弈持续加深,国产算力迎来发展机遇,考虑产品性能的迭代与下游需求的不断释放。重点关注AI 算力和自主可控两条主线,以及受益于涨价周期持续的存储行业。AI 算力景气持续,海外英伟达、AMD、博通等均与OpenAI展开合作;国内海光信息斩获工行2025 年度服务器大单,摩尔线程IPO 已过会。

在美国持续加强出口管制背景下,国内自主可控进程加速,同时2026年国内偏先进产线扩产有望提速,预计也将带动国内设备/零部件板块订单积极预期和国产替代进程。IC 设计环节,存储模组和利基存储芯片涨价加速,行业周期保持上行趋势,国内公司业绩有望持续边际改善。