别被法务话术唬住,保全/执行冻结的官方标注、期限全梳理,附复议/异议实操申请渠道

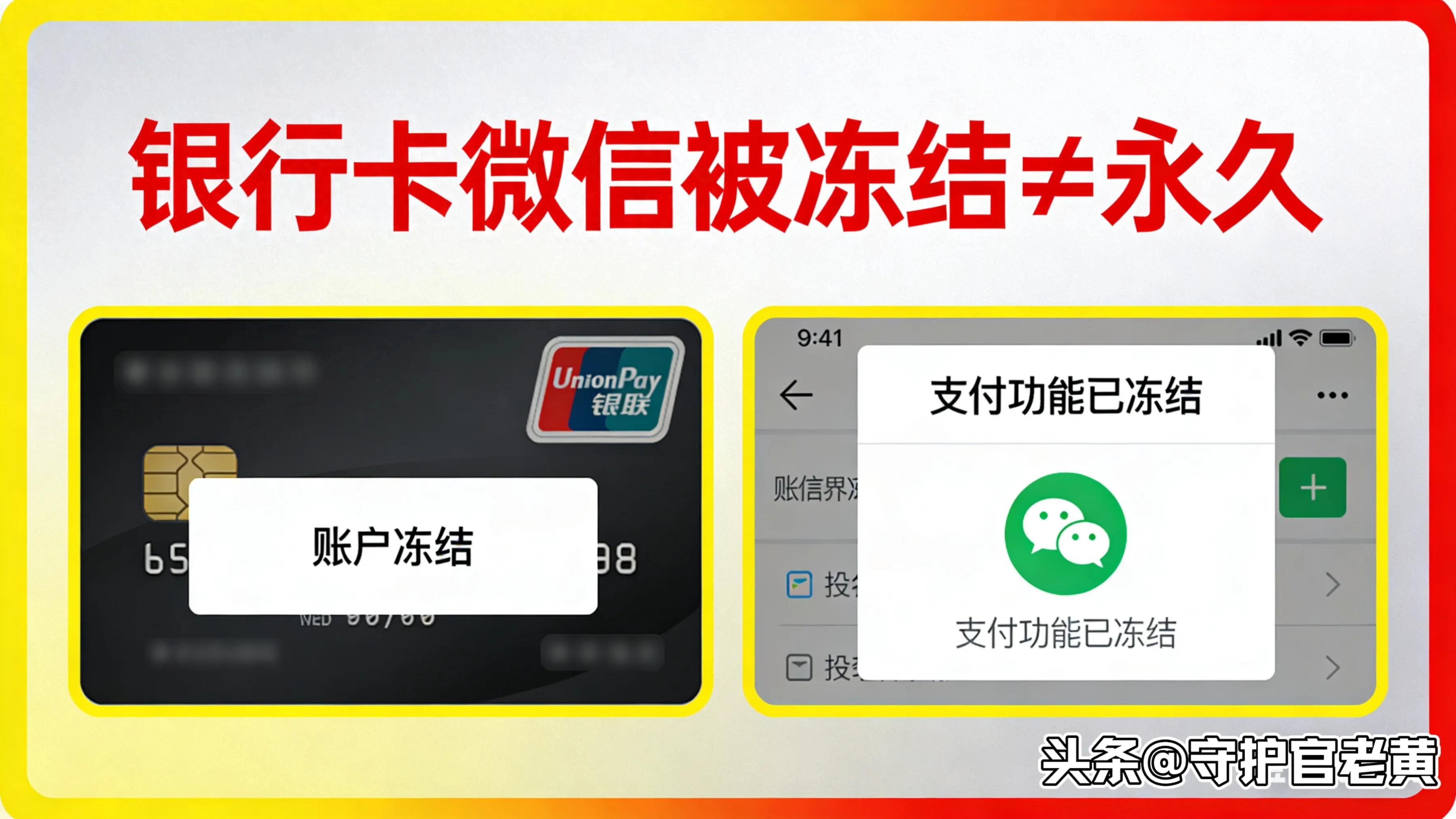

银行卡、微信突然被冻结,是不是瞬间慌了神,生怕钱取不出来、生活受影响?很多人遇到这种情况,都会被法务、律师的话牵着走,误以为会被永久冻结,只能被动等待、束手无策?

其实根本不是!法院冻结银行卡、微信从来都不是无限期的,全程有明确的法律规定,而且司法冻结仅分保全冻结和执行冻结两种核心情况,每种都有法院官方标注、固定法定期限。只要找对方法,不管是没起诉的保全冻结,还是已判决的执行冻结,都有机会合法解除!

今天就把两类冻结的官方标注识别、法定期限规定、解除实操步骤+申请渠道全讲透,全是能直接套用的干货,没有半句废话,收藏起来,被冻结时直接对照操作,再也不用被话术唬住,少走99%的弯路!

先避坑!冻结从不是永久的,主动核实是核心

之所以很多人觉得冻结会一直持续,本质上是被法务、律师的焦虑话术影响,利用大家对司法流程的不了解制造恐慌。但事实上,所有司法冻结都有明确法定期限,法院系统也有统一的官方标注,没有任何一种冻结是“永久”的。

遇到冻结别慌,第一时间做这件事:在银行APP、微信支付通知中查看冻结官方标注,再根据标注向冻结机构核实期限、对方是否正式起诉,不盲目等待,主动核实,才是解决问题的关键。

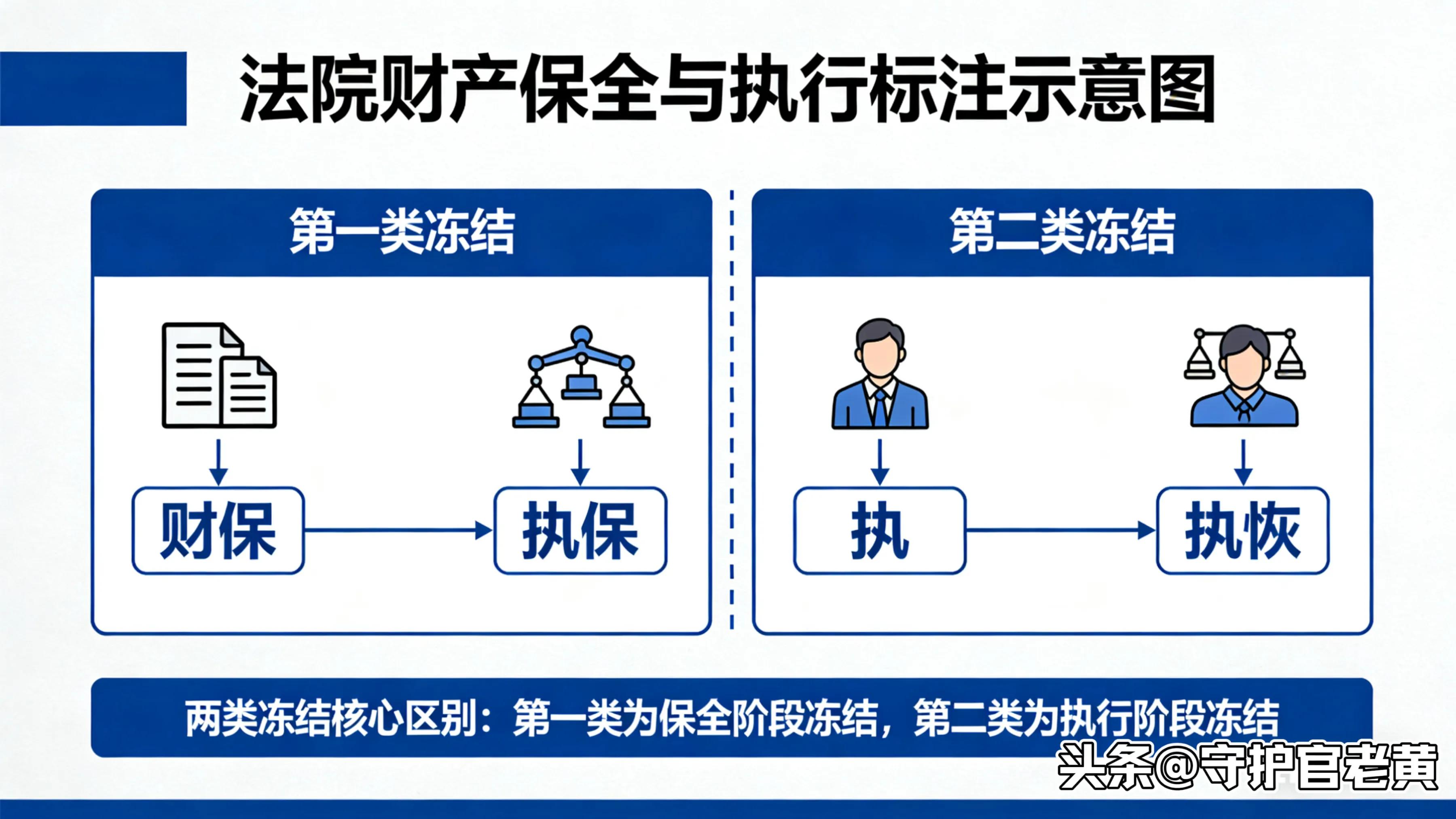

第一类:保全冻结(官方标注:财保/执保),未起诉/诉中专属,可复议可解除

只要冻结标注显示财保或执保,均属于保全冻结(全程与执行阶段无关,仅为诉讼前后的财产保全),这类冻结未到正式判决阶段,也是最容易解除的,核心分两种官方标注情况:

1. 标注财保:大概率是未起诉的非诉类保全,对方只是单纯向法院申请了短期财产保全,可能仅冻结一千、两千,冻结期多为1个月,压根没有正式起诉。这种情况不用慌,第一时间向冻结的银行/法院执行局索要《保全裁定书》,若无裁定书,直接问清三个核心问题:冻结期限多久、冻结金额多少、是否已正式起诉?

只要明确对方未起诉,要么等1个月冻结期满自动解除,要么在5天内提交复议申请(申请渠道:向作出保全裁定的法院立案庭提交书面《复议申请书》,也可通过“人民法院在线服务”小程序线上提交),基本都能轻松解除,效率极高。

2. 标注执保:属于诉中保全,是对方已正式向法院起诉后,申请的诉讼阶段财产保全,并非执行冻结,这种情况下的执保冻结,法定期限为1年,需同步跟进诉讼进程。

还有一种常见情况:财保标注变执保标注,这是对方的小套路——先申请短期财保,再补提诉中执保申请,将冻结期延长至1年,制造“长期冻结”的假象,但本质仍属于保全冻结,并非执行阶段,只要拿到《诉中保全裁定书》,同样可按上述渠道提复议申请。

关键提醒:不管是财保还是执保,均为保全冻结范畴,只要未进入法院执行阶段,在法定期限内提复议申请均有效,别被“1年期限”唬住,主动申请,才有机会提前解除。

第二类:执行冻结(官方标注:执/执恢),已判决生效专属,期限1年,特殊情况需注意

如果冻结标注显示执或执恢,就是执行冻结,意味着对方已拿到法院生效判决,案件正式进入法院执行阶段,这类冻结的两种官方标注分属不同执行情形:执是法院首次启动的正常执行冻结,执恢是此前解冻后,对方申请恢复执行的冻结,二者法定期限、解除方式一致。

核心期限:常规冻结1年,别混淆“结案”和“解冻”

很多人纳闷:在“人民法院在线服务”小程序上看到案子已经“结案”,为啥银行卡/微信还没解冻?答案很简单:结案和解冻是两个独立概念,二者期限互不影响!

• 结案:法院收到执行通知后,会在6个月内办结执行案件流程,代表本次执行程序暂时收尾;

• 解冻:执行冻结的法定期限是单独计算的1年,哪怕案子结案,只要冻结期未到,银行/微信仍会按法院要求继续冻结,这点一定要记牢。

3类特殊冻结期限,务必警惕

常规执行冻结的法定最长期限为1年,以下3种情况会出现期限延长,提前了解早做准备:

1. 对方申请续冻:1年冻结期满前,对方可向法院申请续冻,法院核准后可再续冻1年,并非仅半年;

2. 工资卡/有长期流水的卡:这类卡若为生活常用卡且每月有固定资金进账,法院可根据执行需求持续冻结,直至债务全部结清,可能冻结2-3年甚至更久;

3. 无资金流水的空卡:若卡内无余额、无任何资金流水,法院一般按1年法定期限冻结,期满后若无续冻申请,会自动解除冻结。

执行冻结不是没辙!2种合法解除方法+申请渠道,照样能操作

很多人觉得执行冻结是“板上钉钉”,只能被动等待,其实不然,只要符合条件、找对方法,照样有机会解除,核心两种方法均有明确申请渠道,直接套用即可:

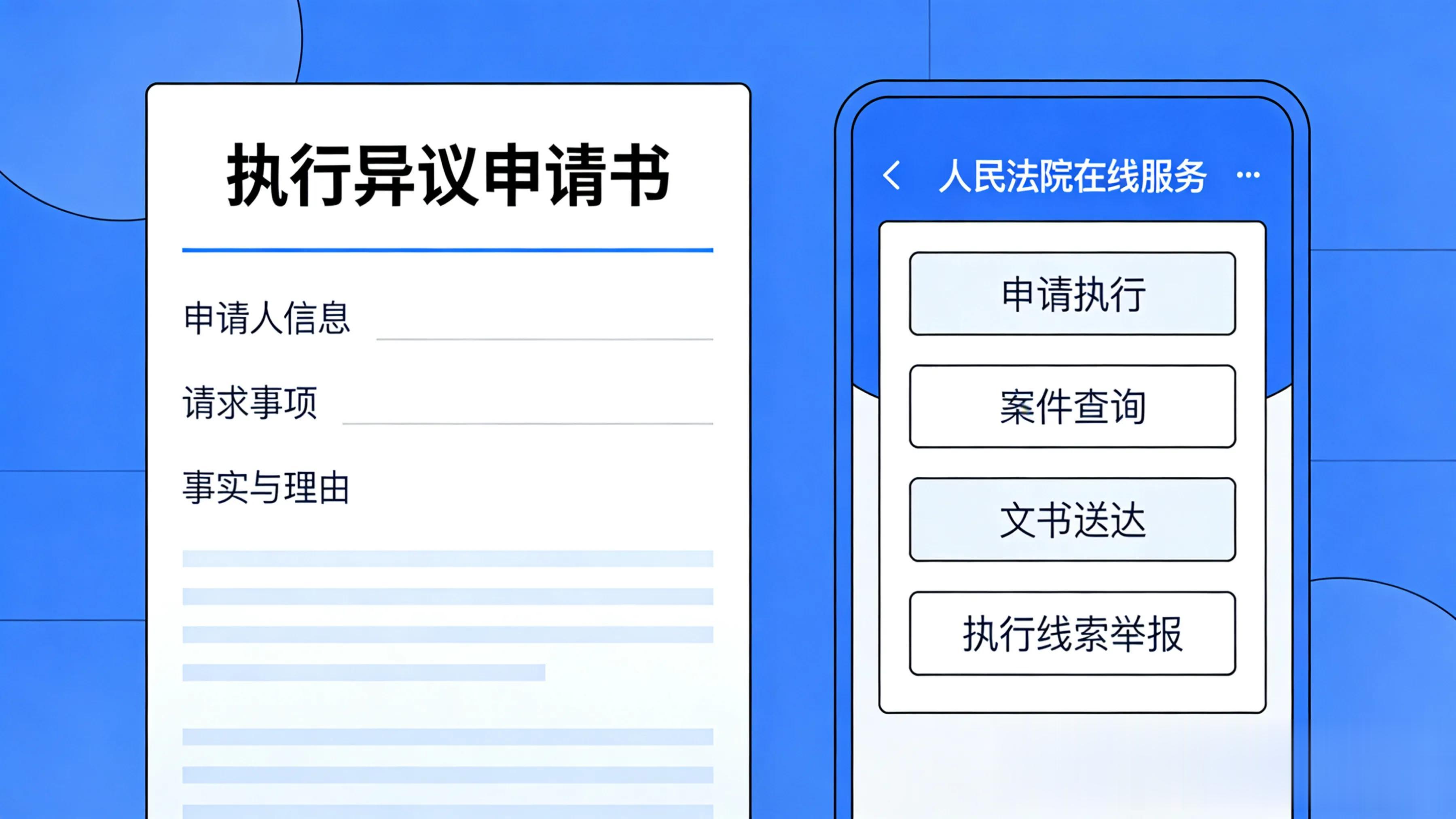

1. 提执行异议:若对方在冻结过程中存在违规操作(如超金额冻结、冻结生活必需费用),或法院向你送达法律文书时,有送达程序瑕疵(如未按规定送达、联系不到本人即冻结),可向作出执行裁定的法院执行局提交书面《执行异议申请书》(也可通过“人民法院在线服务”小程序线上提交),只要证据充足、理由合法,法院会依法核查并解除违规冻结。

2. 签正式和解协议:与债权方协商一致,达成明确的还款方案,签订书面《和解协议》,双方共同将协议提交给执行法院的执行局,法院核实后会出具裁定,依法解除冻结。

关键提醒:口头还款约定完全无效,别想着给法官打个电话就能解冻,没有书面和解协议且未提交法院,一切都是白忙活。

干货总结!被冻结后,一步到位的操作流程

看完以上内容,遇到司法冻结再也不用慌,按这4步走,直接对照操作,高效解决问题,全程无卡点:

1. 看标注:财保/执保=保全冻结(未起诉/诉中);执/执恢=执行冻结(已判决生效),快速定位冻结类型;

2. 核状态:向冻结银行/法院索要《裁定书》,确认冻结期限、对方是否起诉/案件是否进入执行阶段;

3. 选方法:未起诉提复议、执行有违规提执行异议、双方协商一致签书面和解协议并提交法院;

4. 记渠道:复议/异议均向作出裁定的法院立案庭/执行局提交,可线下书面提交或通过“人民法院在线服务”小程序线上提交。

银行卡、微信被司法冻结不可怕,可怕的是对司法流程一无所知,被话术唬住后盲目等待。记住核心:所有冻结都有法定期限和官方标注,保全冻结看起诉状态、执行冻结看流水情况,主动核实、按流程提交申请,才是最快的解冻方法。

其实很多债务相关的司法问题,只要摸透流程、找对方法,都能找到解决办法,不用一味被动承受。如果还有冻结的细节问题没搞懂,欢迎评论区留言,把你的冻结标注和具体情况说清楚,我会一一解答;也可以进粉丝群,和更多小伙伴一起交流维权经验!

关注我,后续会持续分享更多债务维权、司法实操的干货知识,全是普通人能看懂、能用上的内容,让你遇到问题不慌、不踩坑,学会用法律保护自己的合法权益!

文末话题互动

你有没有遇到过银行卡/微信被冻结的情况?当时看到的标注是什么?评论区聊聊你的经历,一起避坑!

#银行卡冻结 #微信冻结 #债务维权 #司法实操 #财产保全 #法院执行