最近在读这本《秒懂金融》,这本书很适合理财小白,对于概念的讲述不枯燥,有很多贴近生活的实例,简单易懂,除了金融术语解读外,这本书还介绍了生活中的金融常识,比如社保,公积金,征信,贷款,金融骗局,医保,保险等。

社保和公积金,都是企业无偿给你交的,是确实的福利,所以找工作一定要擦亮眼睛,尽量找有福利的单位。其次是养老,咱们这一代人在支付上一代的养老金,可由于生育率逐年降低,以后咱们的养老保障岌岌可危,所以除了基本养老保险外,建议买入商业保险,同时要提升投资理财知识。

房贷是普通人能撬动的最大杠杆,能贷款尽量贷款,工资是月供的2倍以上,还款方式有两种,一种等额本金,第一个月还的最多,每月还款本金一样,利息逐月递减,还款金额可以逐月递减,总利息少,适合资产增加的中年人买房;第二种等额本息,每月一样还款金额一样,但是先还利息,再还本金,所以总利息比上一种多,好处是月供压力小,适合工资不高的年轻人买房。

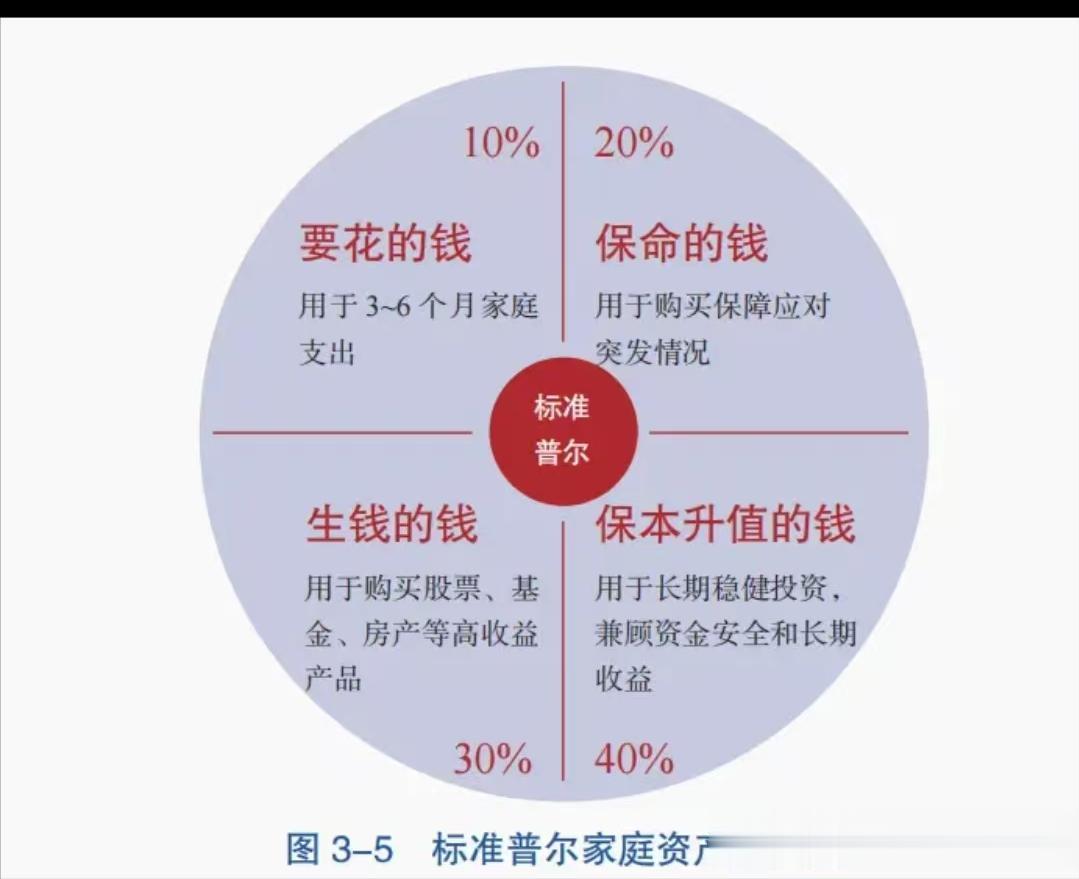

保险:保命钱,优先为经济支柱购买保险,保险主要有这几种:大病伤残(重疾险,意外险,医疗险),身故(寿险,意外险),财富(年金险 ,终身寿险),可以了解一下。

经济运行就是宏观经济的趋势。

社会上的钱

m0=流通中的现金,m1=m0+活期存款,m2=m1+定期存款。

m1增速-m2增速大于0,活钱增加快,经济预期变好,相反,经济不好,人们都存定期了。

沪深300和m1-m2同比增速负相关,增速见底,国家调控,沪深就上涨,一般在1月。

利率:钱的价格

经济过热,提高利率,存款人多,股市行情降温,经济萎缩,降低利率,存款人少,人们会选择投资股市或者项目。存款通过贷款出来。放水是常态,放水说明经济形势变好,m2增加,GDP增加,长期放水过程中,各种资产(现金,黄金,债券,股票)的涨跌幅也不同。

LPR:贷款市场报价利率(跟房贷,车贷息息相关)

如果LPR下调,代表房贷利率下调,人们手上钱多,会投入股市,经济变好。

融资:中小企业直接融资(天使投资,风险投资,上市),大型企业间接融资(通过银行贷款)

资产泡沫:日本经济大萧条,1980经济发展迅速,美国实施制裁,日本降低利率(放水),巨大资产涌入股市房市,股票土地上涨迅速,很多人贷款炒股炒房,日本提高利率,持有资产下跌,但债务却很庞大,很多人破产自杀。

搞懂宏观经济GDP:(趋势大于努力)。GDP增加三驾马车:消费,投资,净出口。

消费:大部分企业都是向上游采购,向下游销售,采购人对市场了解比较准确。

PMI:采购经理人指数,对采购经理人进行问卷调查。

PMI走势与股市走势正相关。得分超过50分,经济正在扩张,低于50分,经济萎缩。

CPI:消费者价格指数,价格变动。

CPI可以预测物价走势,预测央行政策变化,预测股市和债市。上涨快(3%以上),央行放水慢,不利于股市和债市,涨得慢(1%以内或者负增长),放水快,股市和债市上涨。

PPI:生产者价格指数。

生产过程:原材料,中间品,产成品,消费品,前三个是PPI,后一个是CPI。我国是制造业大国,PPI影响上市公司利润,影响股市,PPI跟沪深300指数相关,但是相对滞后,大约跌到一半的时候,股市止跌上涨,跌到谷底的时候,股市涨到顶,可以判断买入和卖出时机。

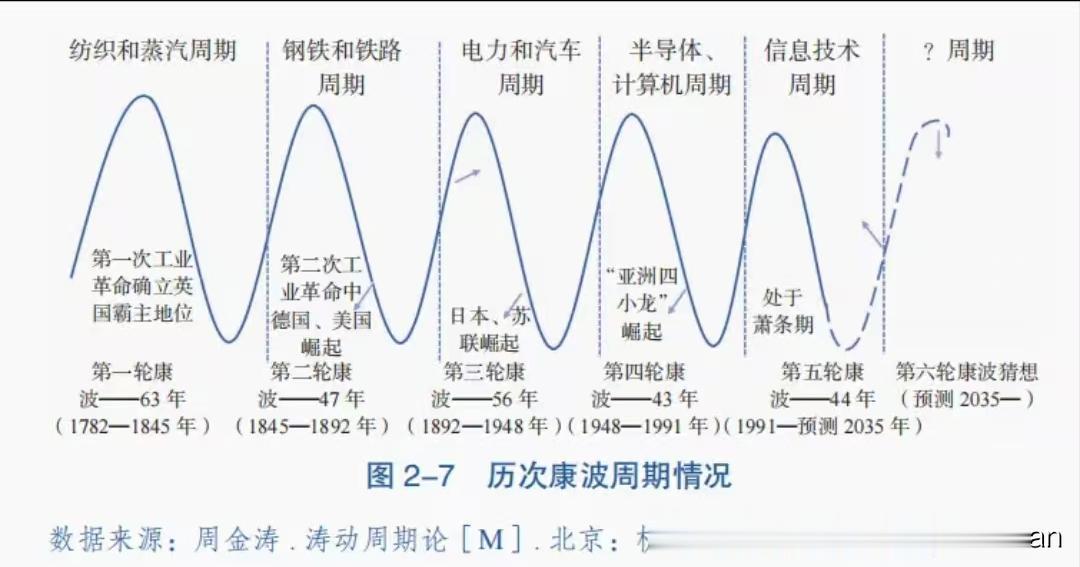

经济周期,即康波周期,90到20年代,经商买房的都已经实现财富自由了,因为刚好处于康波周期的上升期,目前我国经济增长逐渐放缓,挣钱和容错空间变小。所以最近几年买房的大部分都亏了。预计最早2029年会迎来第六轮康波周期,大概率跟人工智能和新能源有关,在这期间要努力减少负债,积累财富,投资自己,等待入场机会。

自从改革开放以来,出口导向型经济是我国发展的第一步,18年后经济发展放缓,其他国家的廉价劳动力逐渐崛起,我国正在扩大内需,刺激国内经济。未来行业方向:国人衣食住行方面入手,吃穿不愁的年代,人们开始注重精神追求,对于行,新能源汽车会迅猛发展,可以布局新能源基金,老龄化(医疗,保险),爱美(美甲,美睫,美容,养生),孤独(宠物,心理咨询)等,选这些职业或者长期持有这方面的基金股票是好的选择。

钱可以生钱,一百万放银行一年就有3万,一亿元存银行一年也有几百万。这就是有钱人越来越有钱的原因。普通人要提高人力资本,有两种办法:

1.提高单位时间的价格,通过提高学历,不断学习提升自己,让时间更值钱,或者选择好的职业

2.提高工作时间,兼职或者外快,很多人前期都是通过这种方式积累本金的。

普通人要知道时间大于金钱,用有限的时间提升自己,以获得更好的认知能力和工作机会是首要的,不要沉迷于短视频。不是说投入学习时间越长越好,而是在学习的时候要有有效的注意力,人的注意力散漫是天生的,而睡得好,身体好,心情好可以极大的提升注意力,另外,一般在早晨刚起床或者运动过后注意力也是最佳的,要充分利用。

巴菲特一直在加杠杆,但是他常年坚持阅读,建立了强大的认知能力,所以他的判断很少出现失误,普通人投资不要轻易加杠杆,不要借钱,要用至少3年不用的闲钱投资。

在股市或者基金市场能赚钱的人比别人有这几方面的优势。

第一:信息差,普通人由于家庭因素很难有这方面的资源,有这方面知识储备的一般是职业玩家或者庄家。

第二:速度差,比别人快,当别人贪婪的时候,要及时出手,当别人恐惧的时候要贪婪。

第三:认知差,就是判断准确率,这需要持续的专注,普通打工族可以根据自己的行业买入相应的股票,通过自己的认知赚取双份收益。

投资要尽量避免风险保住本金,不要期待卖在最高点,及时止损,保住收益最要紧,牢记鳄鱼法则。控制底线,选基金要看最大回撤率,看能接收亏损的最糟糕情况。保住本金的同时进行资产配置,选择相关性低的基金投资。(用韭圈儿看组合回撤,看资产相关性)

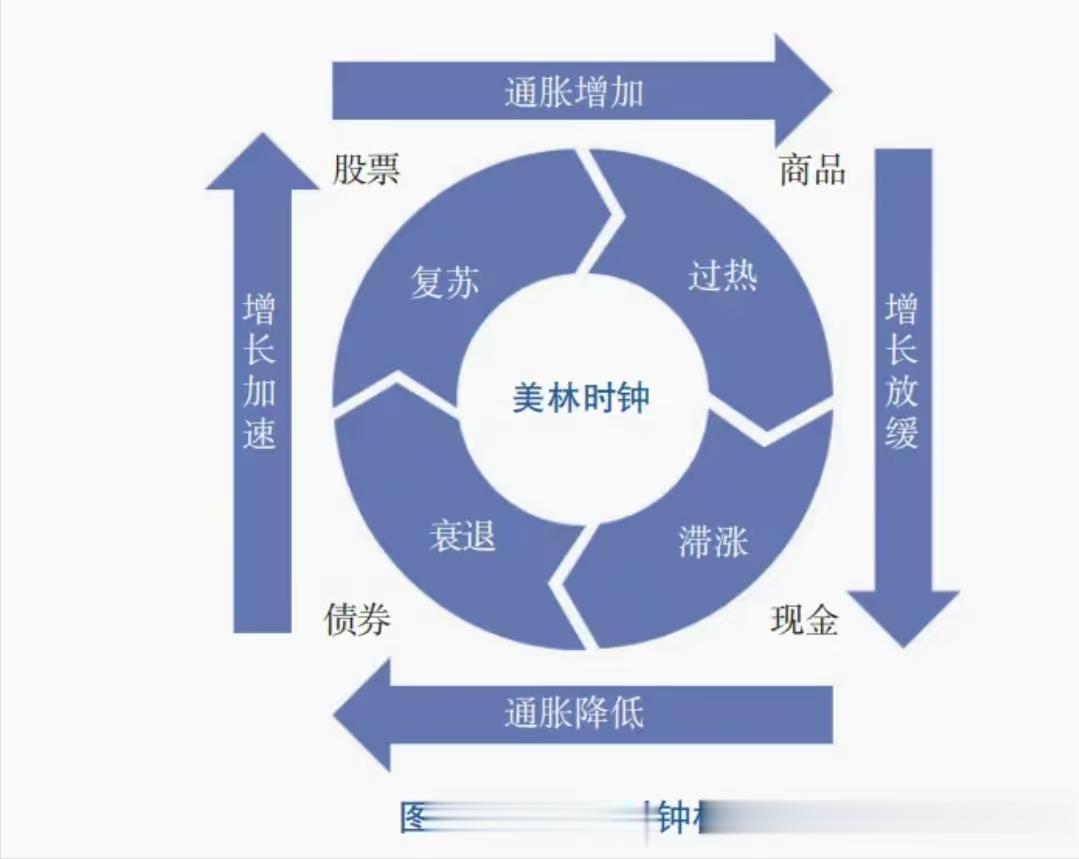

美林时钟:资产配置理论。

宏观经济周期好像一个时钟,根据经济增长和通货膨胀这两个指针的变化,复苏期,过热期,滞涨期,衰退期。

经济复苏期的时候,人们收入增加,企业状况良好,可以多配置股票;

经济过热期,过度的投资消费导致大宗商品上涨,可以买入大宗商品股票,利率上升,股价下跌,债券市场行情不好,这时候不适合买债券,要减少债券配置;

经济增加放缓,不适合买股票和债券,同时要尽量减少消费,保存手里的现金;(咱们现在就处于这个时期)

经济晒衰退期,利率下降,债券价格上涨,这时候可以多买入债券。

普通人可以不投资股票,但是不能不懂。

怎么看股票市场,通过这几个指标:市盈率,市净率,股息率,ROE。

净资产是过去的资产,市值就是企业未来的价值,买股票就是买企业的未来。市值贵,股价也贵。股价涨幅代表企业赚钱能力。

选股票看市盈率=市值除以净利润。

市盈率代表投资公司需要多少年回本,市盈率越低,投资需要的回本时间越短。除此之外,滚动市盈率和动态市盈率也具有参考价值。

市净率=市值除以净资产。市净率越低,估值越低,越值得投资。主要适用于重资产行业或者周期性行业。

股息率=本年现金红利除以本年的市值,股息率越高,投资回报越高,具体结合企业发展阶段,主要应用于成熟稳定行业,比如电信,公共事业,消费品等。

ROE是净资产收益率,反应企业盈利能力,算法是企业税后利润除以净资产。ROE越高越值得投资。能持续高于15%最好,现金收入比越多越好。季度收入增长率都超过15%最好。

抓住牛市的机会,投资失败是人性贪婪,市场太火热,人们蜂拥进入市场,成为泡沫最后的接盘侠。巴菲特老师本杰明·格雷厄姆说过,牛市是普通投资者亏损的主要原因。

买股票最低买一手,一手100股,需要手续费。游资资金量大,信息来源广,善于博弈,自买自卖,收割散户的钱,这些人是职业玩家;普通人则适合价值投资,长期持有,大跌敢买入,耐心持有,同时要保持持续学习。

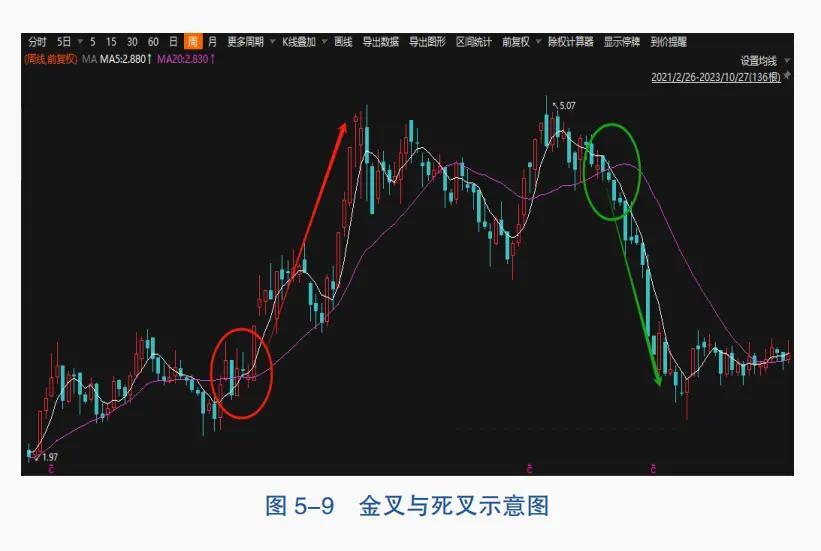

蜡烛图也加K线图,可以判断股市的涨跌。

K线分为阳线和阴线。实体越长,涨势或跌势越猛,上影线越长,下跌概率大,下影线越长上涨概率大。

均线:股票平均价格。5日均线,10日均线,20日均线,时间越长,越平稳,可以看趋势。

跌到支撑线一般会上涨,涨到压力线会下跌,金叉:上涨过金叉还会涨,下跌过死叉还会跌。

短期均线上穿中长期均线,会上涨,这是买入时机,短期均线期向下,穿过中长期均线,会下跌,这时候该卖出。

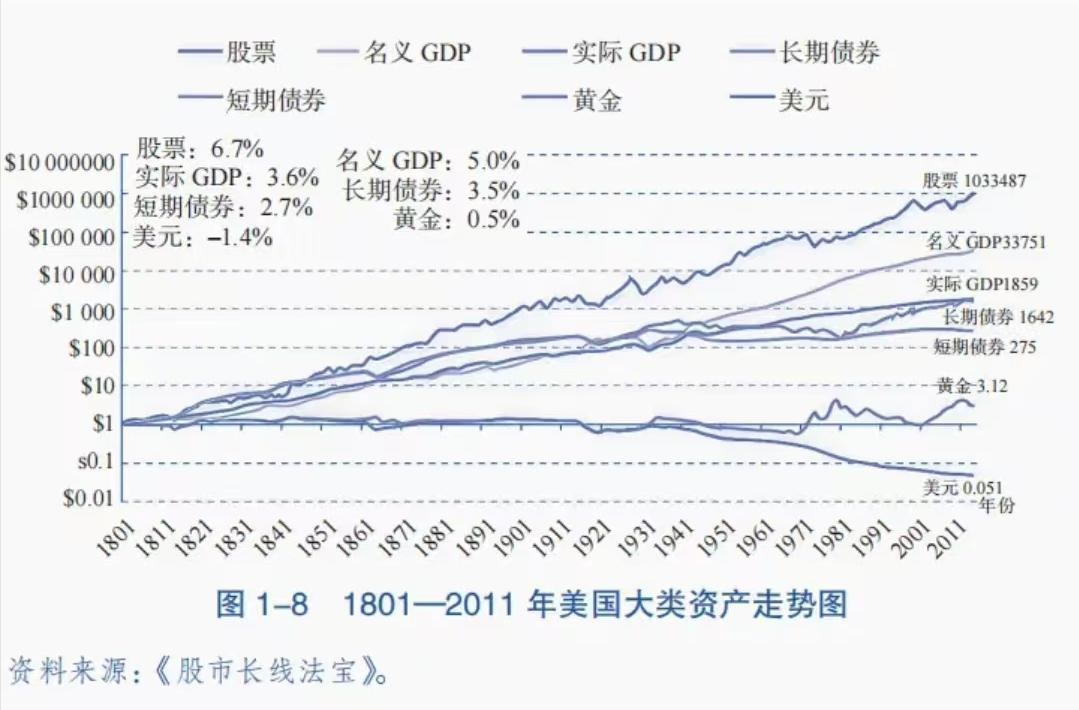

A股市场年平均回报率是5%,美股市场年均回报率10%。

普通人投资基金省心省力的办法,直接投低风险的指数基金和债券基金,具体基金组合如下:纯债类,沪深300,中证500,纳斯达克,标普500,比例大体相同。一年后根据涨跌幅进行资产再平衡。