2026年6月14日,视觉中国(000681.SZ)向香港联交所递交上市申请,华泰国际独家保荐。

这是其第二次闯荡资本市场——2014年借壳登陆深交所,市值一度突破350亿元,风光无两。

十一年后,A股股价已从巅峰跌去逾七成,市值缩水至约150亿元,而实控人和总裁在递表前刚套现了将近3个亿。

一场赴港IPO,一个正在撤退的创始团队,一个靠万场官司撑起估值的故事。这会是视觉中国的救赎,还是终局?

一、理想主义开局,争议中狂奔

故事的开头,带着理想主义的底色。

2000年,身为摄影记者柴继军和文字记者李学凌在一次闲谈中萌生念头:摄影师手里有图却找不到买家,媒体天天找图却找不到摄影师,能不能做一个“图片的阿里巴巴”?Photocome由此诞生,成为国内最早的在线图片交易平台之一。

2014年,柴继军主导借壳远东股份(000681)上市,将华夏视觉和汉华易美注入上市公司,并拿下Getty Images和Corbis图库在中国的独家授权。彼时互联网版权意识方兴未艾,公司股价从十余元飙至约53元,市值突破350亿元。

但盛极必衰。2019年4月,视觉中国把人类首张黑洞照片收入图库索要授权费,紧接着国旗、国徽等国家象征也被打上水印出售。共青团中央、人民日报等官媒轮番炮轰,监管部门介入,网站关停整改,市值蒸发近百亿元。

然而真正让大众愤怒的,是2023年发生在星空摄影师戴建峰身上的一幕。他发现自己拍摄的作品被视觉中国收录销售,反被视觉中国索赔8万元。简单说:你拍的图,别人拿去卖,反过来向你索赔。

2025年11月,法院一审判决视觉中国侵权。天津市和平区人民法院认定,视觉中国非法销售戴建峰的照片《银河下的村庄》,侵犯其信息网络传播权和署名权,判决视觉中国等三家公司连带赔偿1.5万元,并在官网首页连续48小时刊登声明道歉。

判决后双方均未上诉。

戴建峰接受采访时说:“法院组织过很多次庭前调解,我没有接受。我得知还有很多人也有过类似的遭遇,他们都在支持我。”他还回忆起2023年曾收到针对自己和家人的死亡威胁,“如今一审结果出来,最让我欣慰的是,我用我自己的照片被他要求赔偿这种行为,法院认定是不恰当的。”

《银河下的村庄》并非个案。中国国家天文的官方账号也曾透露收到过类似的电话,NASA发布的公版图片都被算作视觉中国的版权。公共领域的素材,竟成了商业公司的“私产”。这场闹剧唯一的胜负,只在热搜上停留了几天。

二、财务真相:主业失血,投资撑场

翻开招股书,数据并不乐观。

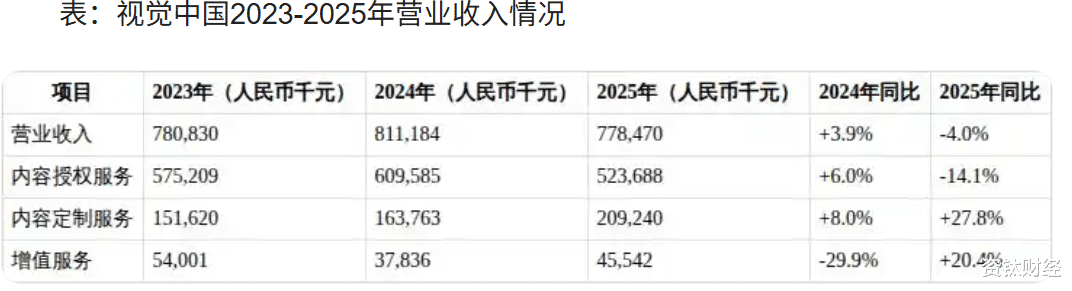

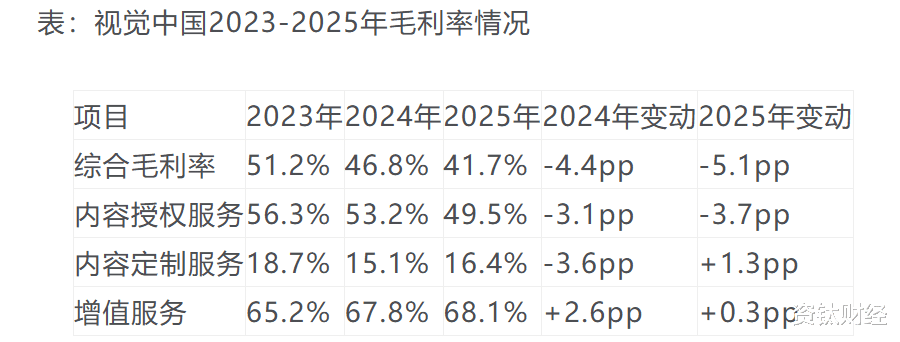

2023至2025年,视觉中国营收分别为7.81亿、8.11亿、7.78亿元,先增后降。净利润从1.54亿滑至1.30亿再到0.93亿元,两年累计缩水近40%。毛利率从51.2%降至41.7%,三年掉了近10个百分点。

最核心的“内容授权服务”——也就是卖照片、卖视频、卖音乐——2025年收入5.24亿元,占比67.2%,同比暴跌14.1%。招股书归因于客户预算收缩和AI冲击。而“内容定制服务”虽然逆势增长27.8%到2.09亿元,但毛利率仅16.4%,远低于授权服务的49.5%。

更让投资者不安的是2026年一季度数据:营收1.85亿元,同比下降2.15%;归母净利润暴增1240%到2.39亿元——乍一看漂亮极了。但细看,全是MiniMax上市带来的公允价值变动收益2.25亿在撑门面。剔除这笔非经常性损益,扣非净利润仅1354万元,同比下滑17.32%。主业赚钱能力已经亮起红灯。

此外,公司账面商誉高达13.51亿元,占总资产约三分之一——一颗随时可能引爆的财务炸弹。

三、万场官司的生意:维权,还是“钓鱼”?

视觉中国的商业模式里,“版权诉讼”扮演着一个不可言说却至关重要的角色。

所谓“版权钓鱼”,流程大致是这样:将图片散布至免费渠道,等你“无意中”使用后,通过“鹰眼”系统发现,发函索赔,最终将你转为付费客户。第三方平台数据显示,视觉中国及旗下华盖创意、汉华易美等公司累计涉及诉讼及风险信息达3万余条,绝大部分作为原告提起,案由多为“侵害作品信息网络传播权纠纷”。

清华大学法学院教授陈杭平基于3965份判决书的实证研究,其诉讼模式的核心特征:只选商事主体为被告,集中向广东、天津、北京三省市法院起诉。诉请金额仅获约20%的支持率,单张图片平均赔偿约2000元。这类行为不仅无益于版权市场,反而加剧案多人少的司法矛盾。

然而这场“版权生意”正遭遇反噬。一位广告公司设计总监接受媒体采访时说:“以前公司一年预算30多万买正版图,后来我们改用AI生成,3个月只出了1次合规问题。现在预算直接砍了60%。”他补了一句:“其实我不是不支持正版,是视觉中国这套诉讼模式让公司法务部门发怵——他们不只是卖图,还养着一支法律团队专门找客户麻烦。”这与公司内容授权收入下滑14.1%的惨淡数据相互印证。

在戴建峰的维权微博下方,有网友评论道:“视觉中国:只要你用了图——不管是别人拍的还是你自己拍的——只要你用了,我就会来找你。”令人哭笑不得,却无比精准。

四、AI浪潮:救命稻草还是海市蜃楼?

视觉中国的应对策略,是拥抱AI——以版权数据反哺AI训练。

据招股书及公开报道,公司已获得阿里、微软等头部大模型公司的合规数据服务订单,拥有超过7亿可供AI训练的高质量、版权合规的内容数据。2025年,视觉中国对外投资额达到8970万元,比上年的2449万元增长了266%,高度聚焦于AI和多模态技术领域。公司战略投资了MiniMax、智谱AI、生数科技等多家AI公司。

MiniMax于2026年1月9日在港交所上市,早盘一度涨超50%,市值突破763亿港元,创全球AI公司最快IPO纪录。这一上市直接让视觉中国2026年一季报华丽翻盘——归母净利润暴增12.4倍。视觉中国通过全资子公司持有稀宇科技(MiniMax)约1.2%至1.3%的股权,锁定期6个月,预计2026年7月解禁。

截至2025年底,视觉中国签约逾1.2万名AI内容提供者,托管超900万个AI生成图像及影片,累计销售额超5000万元。

但这条路风险重重。AI训练数据定价逻辑尚不清晰,用版权图库数据训练AI,是否涉及原创摄影师额外授权,仍是一道未解的法律题。在欧美,Getty Images已就此对AI公司发起诉讼,国内法律边界尚待厘清。而MiniMax禁售期之后抛压几何,视觉中国的持仓价值波动将更加剧烈。

五、大股东套现:信心与行动的背离

赴港上市的消息传出之前,大股东的减持套现已经让市场神经高度紧张。

2026年1月27日,视觉中国发布公告,公司实际控制人廖道训、吴玉瑞、柴继军三人计划自2026年2月26日至5月25日通过集中竞价和大宗交易方式合计减持不超过公司总股本1.85%。就在递表前夕,减持计划已实施完毕。据减持公告,吴玉瑞减持773万股,套现约1.6亿元,持股比例从10.7%降至9.89%;柴继军减持522万股,套现约1.12亿元,持股从3.9%降至3.46%。三人减持后合计持股约19.27%。

对投资者来说,一边是递表港交所的雄心壮志,一边是实控人和总裁在二级市场悄然套现近3个亿——这种错位感,不需要任何评论来引导。

廖道训、吴玉瑞、柴继军三人是视觉中国的核心控制人,也是创始人与管理层代表。当他们正在套现离场时,他们准备如何说服港股市场上的新投资者相信自己值得长期持有?这本身就是一个极具张力的叙事陷阱。

乐观的解读是:港股上市能打通国际融资渠道,为AI转型提供弹药。悲观的解读则是:A股流动性枯竭、估值压缩,港股不过是存量股东退出的另一个窗口——这两种叙事或许可以同时为真。

六、赴港IPO还能讲什么故事?

视觉中国面临的市场环境并不理想。全球同行Getty Images在2022年通过SPAC上市后股价多次破发,资本市场对传统版权图库的估值逻辑已明显悲观。

弗若斯特沙利文数据显示,按2025年收入计算,视觉中国在中国视觉内容授权服务市场排名第一,以8.2%的市占率领先,约为第二至第五名收入总和的2.3倍——但全球份额仅0.7%。公司拥有超过7亿内容资源,签约供稿人超过80万名,版权合作机构约300家,累计付费客户超40万,向内容提供者支付的稿费总额达人民币31亿元。

说穿了,视觉中国的港股故事,押注的是一颗“版权界的AI数据资产”的种子。5.5亿张图片、80万签约摄影师、超7亿版权合规数据——放在AI训练需求井喷的当下,确实具备稀缺性。

但“资产稀缺”和“持续现金流”,是两码事。

人们认为视觉中国是一家令人矛盾的公司。支持者说,它是数字版权市场的开拓者,用法律武器拉高了行业版权意识,为摄影师提供了变现渠道。批评者说,它把批量维权做成规模经济,以“保护版权”之名行“收割”之实,分成比例对摄影师微薄得令人发指。

当AI能免费生成图片,当用户开始用脚投票,当创作者坐上原告席,靠维权撑起的营收增长故事,还能讲多久?

“我们相信版权的力量。”这是视觉中国常挂在嘴边的话。问题是:你相信的,是“相信”,还是“数字”?(资钛出品)

风险提示:本文数据均来自视觉中国招股说明书(2026年6月14日递表)、2026年一季报、A股年报、中国裁判文书网、清华大学陈杭平教授研究报告、弗若斯特沙利文及公开媒体报道。相关分析仅供参考,不构成投资建议。投资者应充分阅读招股书及公告,独立判断投资风险。